Разлике између главне књиге и пробног биланса

Постоје различити рачуни и рачуноводствени појмови који се користе у свету рачуноводства који су различите природе и карактера. Један од тих рачуна је Генерал Ледгер и Триал Баланце који се широко користи у свакој компанији за усклађивање и затварање књига рачуна на крају сваког периода. У овом чланку данас ћемо покушати да разумемо разлику између Генералне Ледгер-а против Пробног Биланса и њихове природе и рада.

Упоредни поступак (инфограпхицс)

Испод је топ 8 разлике између Генерал Ледгер-а и Триал Баланце-а

Кључне разлике између главне књиге и пробног биланса

Хајде да разговарамо о неким главним разликама између Генералне књиге и Пробног биланса:

- Главна и кључна разлика између главне књиге и пробног биланса је у томе што пробни салдо приказује само крајњи салдо сваког рачуна главне књиге. Пробни салдо приказује или приказује резиме сваког стања на рачуну и представља интерни документ. С друге стране, Генерална књига даје детаљне детаље о трансакцијама за сваку изградњу или неподмирени рачун у компанији за одређени финансијски период

- Књига се креира из уноса у часописима или из књига рачуна који се издвајају из тачно софтвера или било којег другог софтвера у одређеној компанији. То је у основи сажети облик свих уноса у часописе донетих у одређеном периоду. Пробни салдо се, с друге стране, прави из стања књиге и ради на принципу задужења и кредита и приказује завршни салдо сваког рачуна који се затим користи за припрему завршних рачуна у компанији

- Постоје различите врсте пословних књига који се тренутно користе у главној књизи предузећа, књизи поверилаца, књизи дужника итд. Са друге стране, не постоји подмножа која се углавном користи на пробном билансном рачуну, мада је очигледно да у неким компанијама које су главница дуга и кредит се не подудара постоји рачун за прилагођавање или рачун суспензије који се отвара у пробном износу

- Још једна велика разлика између обе је да је Ледгер основа пробног биланса, јер сва стања у главним књигама свих припремљених рачуна долазе у пробни биланс за припрему завршних рачуна док, с друге стране, пробни биланс не игра велику улогу у припреми Припрема биланса пробне књиге у основи је следећи корак након припреме стања књига за одређени период

- Ледгер је у основи база података о свим рачунима обједињеним на једном месту где је пробно стање заправо извештај о трошковима и приходима компаније и такође се користи у детаљној финансијској анализи предузећа за одређени период. Пробни салдо је у основи извјештај који је изведен из стања главне књиге, односно завршних стања свих рачуна

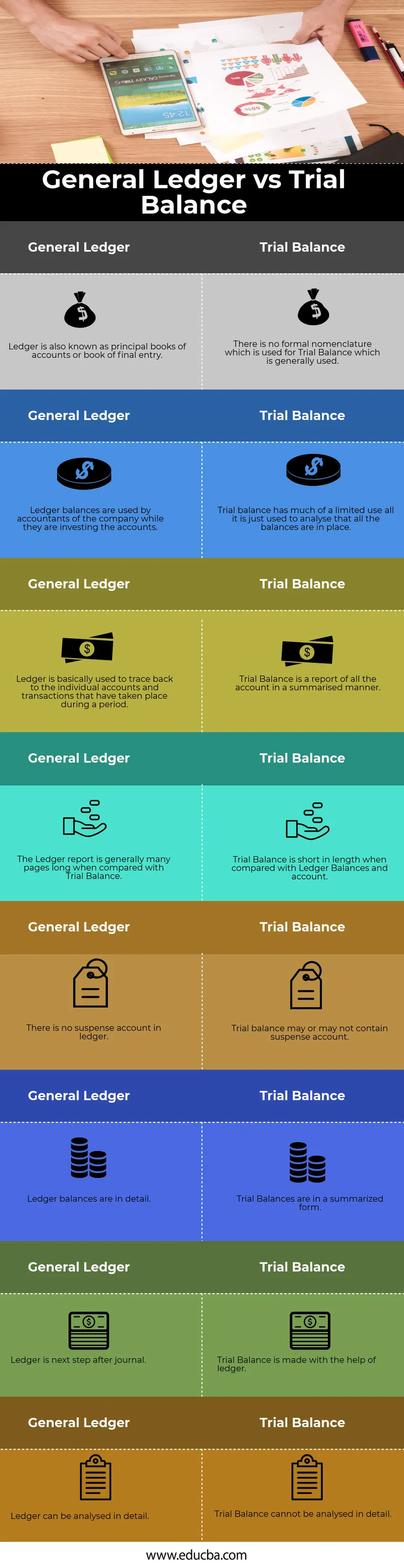

Табела упоређивања главне књиге и пробног биланса

Погледајмо првих 8 главних упоредних књига против пробног баланса

|

Главна књига |

Пробни баланс |

| Књига је позната и као главна књига рачуна или књига коначног уноса | Не постоји формална номенклатура која се користи за пробни баланс који се углавном користи |

| Билансе књига користе рачуновође компаније док улажу рачуне | Пробни баланс има много ограничену употребу, све се само користи за анализу да су све равнотеже на месту |

| Књига се у основи користи за праћење појединачних рачуна и трансакција које су се одвијале током одређеног периода | Пробни биланс је извештај свих рачуна на сажет начин |

| Извештај књиге је обично дугачак, ако се упореди са пробним билансом | Пробни салдо је кратке дужине у поређењу са Стања књиге и рачуна |

| У књизи нема рачуна суспензије | Пробни салдо може или не мора да садржи рачун суспензије |

| Биланси књига су детаљно приказани | Пробни биланси су у сажетом облику |

| Књига је следећи корак после часописа | Пробни баланс је направљен уз помоћ главне књиге |

| Књига се може детаљно анализирати | Пробни баланс не може се детаљно анализирати |

Закључак

У старијим временима књига се припремала физички и рађивала се ручно за сваки рачун, али с временом се развила у електроничком облику и сада се сви подаци чувају у ЕРП порталима. Оба су саставни дио рачуноводствене мисли и служе као животни пут сваког рачуновође.

Препоручени чланци

Ово је био водич за Генерал Ледгер вс Триал Баланце. Овде ћемо такође расправљати о кључним разликама са табли инфографике и упоређивањем. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Генерал Јоурнал вс Генерал Ледгер

- Јавно и приватно рачуноводство

- Разлика између капитала и активе

- РОЕ вс РОА - Најбоље упоређивање

- Водич за неприлагођену пробну равнотежу