Дефиниција хартија од вредности које се држе до доспећа

Хартије од вредности које се држе до доспећа су дужничке хартије од вредности за које фирма има могућност и намеру да се држи до доспећа. Они имају фиксна плаћања и ове хартије од вредности исказују се по трошку, а не по фер вредности у билансу стања. Разлог за не прилагођавање ове фер вредности је тај што ће власник хартије од вредности задржати до доспећа и у том тренутку ће се искористити номинална вредност улагања. Стога се привремене промене цена не признају за ове хартије од вредности.

Компоненте хартија од вредности

Инвестиционе хартије од вредности класификоване су у 3 врсте:

1) хартије од вредности које се држе до доспећа:

Као што је претходно поменуто, треба их чувати до доспијећа и књиже се по трошку у књигама. Плаћање купона или камата из ових хартија од вредности приказује се у билансу успеха као приход од камата. Вредност ових хартија од вредности не прилагођава се сваке године на тржишту.

2) трговање хартијама од вредности:

То су дуга и власнички удјели који се могу препродати. Држе се по тржишној вредности. Нереализовани добици или губици евидентирају се у билансу успеха. Вредност ових хартија од вредности прилагођава се сваке године на основу тржишне вредности.

3) хартије од вредности расположиве за продају:

Они су исто што и трговање хартијама од вредности, али овде се нереализовани добици или губици књиже у биланс стања на капиталном рачуну. Не треба очекивати да ће ове хартије од вредности бити задржане до доспећа, а инвеститор ће их продати чим цена обвезница порасте.

Један од савршених примера хартија од вредности које се држе до доспећа су обвезнице. Они имају одређени датум доспећа и компаније имају тенденцију да се држе до доспећа. Залихе се не могу класификовати у хартије од вредности које се држе до доспећа јер немају датум доспећа. Ако је рочност ових хартија мања од једне године, она ће бити приказана као краткотрајна имовина, иначе ће се евидентирати као основно средство у књиговодственим књигама.

Рачуноводствени третман хартија од вредности које се држе до доспећа

Рецимо у 2016. години, компанија је купила обвезнице у вредности од 10 000 долара са роком доспећа од 10 година, а компанија је намеравала да је одржи до доспећа. Дакле, у билансу стања испод књиговодствених записа биће евидентирани:

Хартије од вредности које се држе до доспећа (задужење) …………………. 10.000 УСД

Готовина (кредит) …………………………………………………. 10.000 УСД

У 2017. години компанија прима купон или камате од ових хартија од вредности у износу од 50 УСД. Дакле, ових 50 долара ићи ће у приход од камата у билансу успеха.

Приходи од камата (кредитни) ………………. 50 УСД

Готовина (задужење) ………………………………… 50 УСД

Пример обезбеђења који се држи до зрелости

Претпоставимо да компанија одлучи да купи обвезнице са роком доспећа 10 година. Компанија може или продати обвезнице пре доспећа када ће видети добит од продаје обвезница или може држати обвезнице 10 година до доспећа. Ако држи обвезнице до доспећа, тада ће се та хартија од вредности евидентирати као хартије од вредности доспећа као средство у њеном билансу стања.

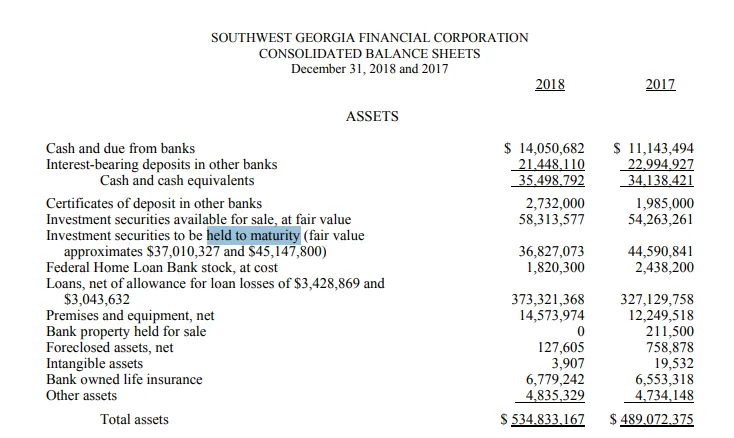

Југозападна Џорџија се држи до хартија од вредности доспећа

СоутхВест Георгиа је банка Грузије која се углавном бави банкарским услугама појединцима и компанијама. Такође пружа различите врсте хипотекарних услуга.

Испод је исјечак биланса стања за југоисточну Џорџију. Као што видимо да је у 2017. вредност „хартија од вредности која се држи до доспећа“ износила око 44, 6 милиона долара, док је фер вредност хартија од вредности у истим годинама износила 45, 2 милиона долара.

Неке хартије од вредности су сазреле у 2018. години, због чега је вредност хартија смањена са 44, 6 милиона на 36, 8 у 2018. години. Поштена вредност хартија од вредности у 2018. износила је око 37 милиона долара.

Извор : хттпс://ввв.сгб.банк/ассетс/филес/кауМфНкл/10К18%20-%20Финал.пдф

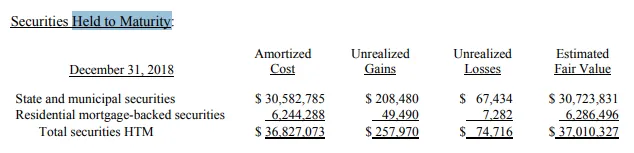

Испод је дата класификација ових хартија од вредности. Од 36, 8 милиона долара, 30, 5 милиона долара држало се као „Државне и општинске хартије од вредности“, док се око 6 милиона држало као „хартије од вредности заштићене хипотекарним вредностима“.

Извор : хттпс://ввв.сгб.банк/ассетс/филес/кауМфНкл/10К18%20-%20Финал.пдф

Предности

Испод су предности хартија од вредности које се држе до доспећа:

- Ове хартије од вредности су обично сигурније природе. Власници обезбеђења имају загарантовани поврат гаранције ако не постоји задана вредност од стране издаваоца.

- Пошто је поврат обвезница већ унапред одређен и неће се продавати између доспећа, стога лоше вести неће утицати на цену ових обвезница.

- Инвеститори или компаније које купују ове хартије од вредности могу лако идентификовати свој инвестициони портфељ на основу ових обвезница, јер знају очекиване приносе од ових обвезница у наредним годинама и њихов портфељ такође може бити диверзибилан, јер су ове обвезнице мање ризичне и имају мању бета верзију.

- Ове хартије од вредности могу се користити за заштиту од флуктуација на тржишту.

Недостаци

Испод су недостаци хартија од вредности који се држе до доспећа:

- Ове хартије од вредности нису добре за ликвидност предузећа. Пошто су компаније одлучиле да их држе до краја доспећа, стога се оне не могу продати за готовину пре доспећа.

- Ако је повраћај унапред одређен, то значи да од тих хартија неће постојати било какав потенцијал нагоре, а инвеститори ће морати да га садрже уз било који повраћај који се помиње у тренутку издавања.

- Те инвестиције су дугорочне инвестиције

Закључак

Позитивна или негативна страна хартија од вредности која се држе до доспећа зависи од тога шта инвеститор жели да постигне. Ако инвеститор жели да заштити свој портфељ и у реду је са дугорочним закључавањем у својим хартијама од вредности, то је позитивна ствар, али ако том истом инвеститору у кратком року треба нешто новца, онда ти хартије од вредности могу представљати бол јер неће бити у стању да се прода пре доспећа.

Препоручени чланци

Ово је водич за сигурност одржавања зрелости. Овде смо расправљали о концепту безбедности који се држи до зрелости уз помоћ примера. Такође можете погледати следеће чланке:

- Капитал вс имовина

- Оперативни профит вс нето добит

- Обавезе у рачуноводству

- Стварна новчана вредност у односу на трошак замјене