Шта је капитал запослен?

Израз „капитал који се користи“ односи се на укупни износ средстава које компанија користи за остваривање профита од свог пословања. Другим речима, то је доларска свота све имовине компаније која је запослена у послу. Једноставно речено, читав посао се води с намјером да се зарађује, а за то је потребно запослити нека средства, што уступа мјесто концепту ЦЕ-а.

Примарна употреба ЦЕ-а је у израчунавању приноса запосленог капитала (РОЦЕ) који у основи упоређује нето оперативну добит коју генерише предузеће у односу на ЦЕ у послу.

Формула

Формула за ЦЕ се може извести одузимањем укупних текућих обавеза од укупне имовине компаније. Математички је представљено као,

Capital Employed = Total Assets – Total Current Liabilities

Друга импликација горње формуле за ЦЕ је да се она може изразити и као збир акционарског капитала и дугорочних обавеза, који је математички представљен као,

Capital Employed = Shareholder's Equity + Long Term Liabilities

Други облик формуле укључује израчун као зброј дугорочних средстава и обртних средстава који је математички представљен као,

Capital Employed = Long Term Assets + Working Capital

Примери запосленог капитала (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчунавање ЦЕ.

Овде можете преузети овај предложени капитални Екцелов предложак капитала - Предложени капитални предложак ЕкцелаПример # 1

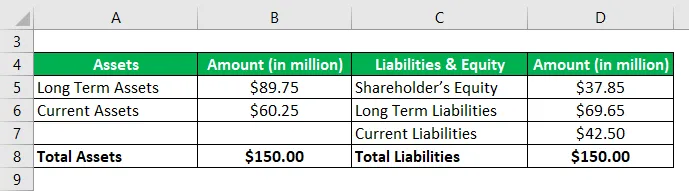

Узмимо за пример компаније како бисмо демонстрирали прорачун. Следеће информације биланса доступне су према годишњем извештају за 2018. годину. Израчунајте капитал који је предузеће запослило за 2018. годину користећи све три методе израчуна.

Решење: Формула

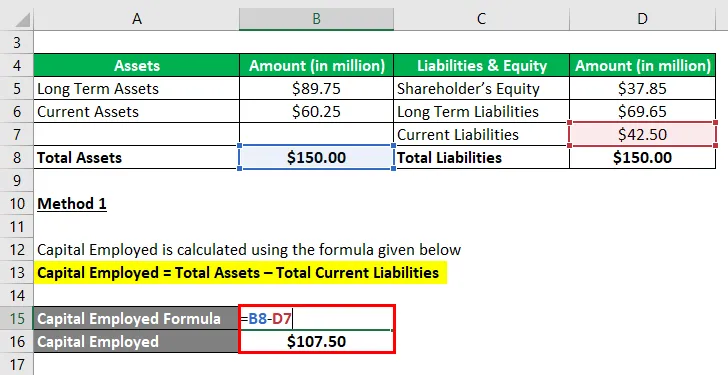

Метод 1

ЦЕ се израчунава према формули даном у наставку

Уложени капитал = Укупна имовина - Укупне текуће обавезе

- ЦЕ = 150, 00 милиона УСД - 42, 50 милиона УСД

- ЦЕ = 107, 50 милиона УСД

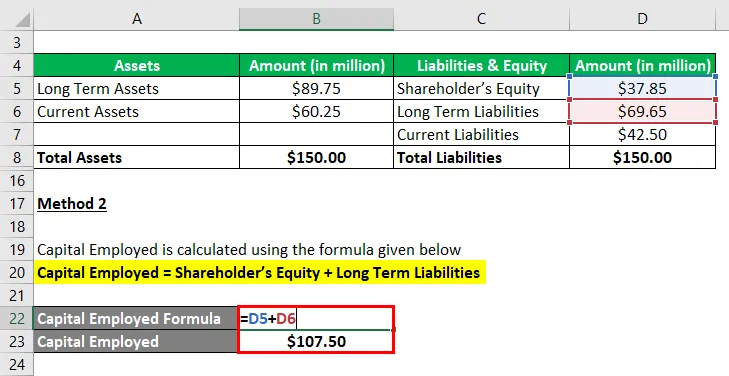

2. метод

ЦЕ се израчунава према формули даном у наставку

Запослени капитал = Акционарски капитал + Дугорочне обавезе

- ЦЕ = 37, 85 милиона долара + 69, 65 милиона долара

- ЦЕ = 107, 50 милиона УСД

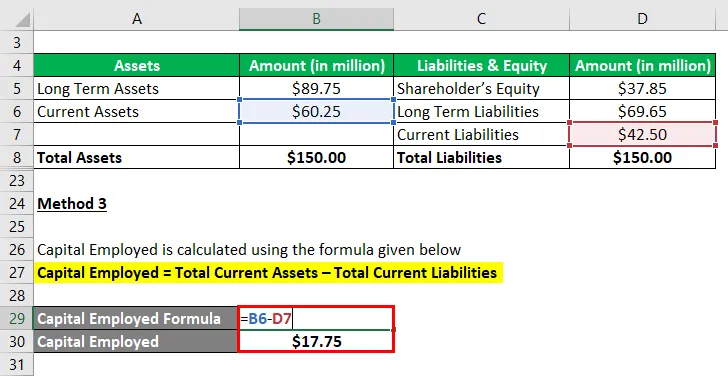

Метод 3

ЦЕ се израчунава према формули даном у наставку

Уложени капитал = Укупна текућа имовина - Укупне текуће обавезе

- ЦЕ = 60, 25 милиона долара - 42, 50 милиона долара

- ЦЕ = 17, 75 милиона долара

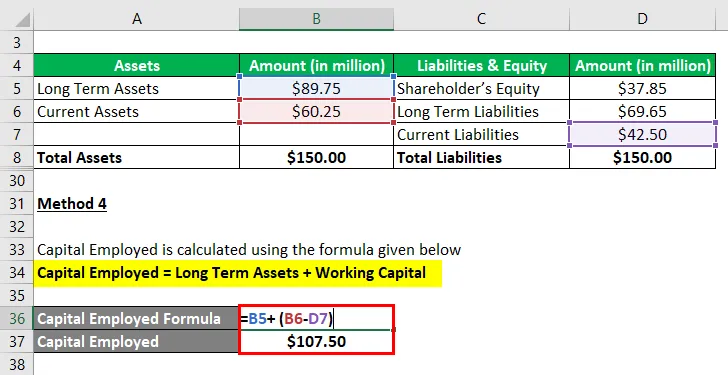

Метод 4

ЦЕ се израчунава према формули даном у наставку

Запослени капитал = Дугорочна имовина + обртни капитал

- ЦЕ = 89, 75 милиона долара + (60, 25 милиона долара - 42, 50 милиона долара)

- ЦЕ = 89, 75 милиона долара + 17, 75 милиона долара

- ЦЕ = 107, 50 милиона УСД

Стога је укупни ЦЕ током 2018. године компанија износила 107, 50 милиона УСД.

Пример бр. 2

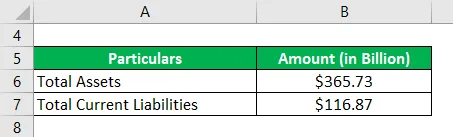

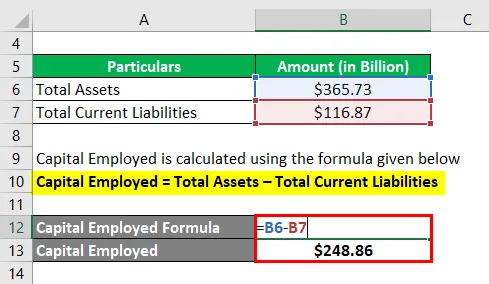

Узмимо за пример финансијску ситуацију компаније Аппле Инц. за 2018. годину да илуструјемо концепт ЦЕ. На дан 29. септембра 2018. компанија је пријавила укупну имовину у износу од 365, 73 милијарди долара и укупне текуће обавезе од 116, 87 милијарди долара. Израчунајте укупни капитал запосленог компаније Аппле Инц. у 2018. години.

Решење:

ЦЕ се израчунава према формули даном у наставку

Уложени капитал = Укупна имовина - Укупне текуће обавезе

- ЦЕ = 365, 73 милијарде долара - 116, 87 милијарди долара

- ЦЕ = 248, 86 милијарди УСД

Стога је Аппле Инц. током 2018. године запослио укупни капитал од 248, 86 милијарди УСД.

Извор везе: Биланс стања компаније Аппле Инц.

Пример бр. 3

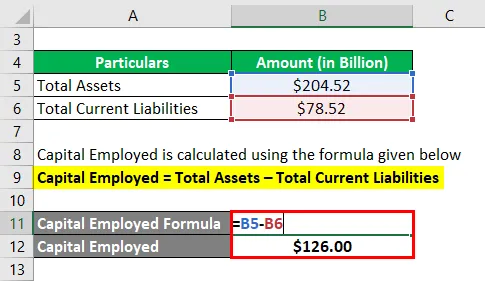

Узмимо за пример Валмарт Инц. да илуструјемо концепт ЦЕ. Према годишњем извештају, компанија је пријавила укупну имовину у износу од 204, 52 милијарде долара и укупне текуће обавезе од 78, 52 милијарде долара на дан 31. јануара 2018. Израчунајте капитал који је Валмарт Инц. запослио током 2018. године.

Решење:

ЦЕ се израчунава према формули даном у наставку

Уложени капитал = Укупна имовина - Укупне текуће обавезе

- ЦЕ = 204, 52 милијарде долара - 78, 52 милијарде долара

- ЦЕ = 126, 00 милијарди УСД

Стога је Валмарт Инц. током 2018. године запослио укупни капитал од 126, 00 милијарди УСД.

Извор линка: Биланс стања Валмарт Инц.

Предности ЦЕ

Неке од предности су:

- Метрика даје добру представу о томе како компанија улаже средства како би остварила профит.

- Примарно се користи у израчунавању РОЦЕ-а, који га претежно користе инвеститори за мерење финансијских перформанси предузећа.

Ограничења ЦЕ

Нека од ограничења су:

- Вриједношћу ЦЕ се може манипулисати класификовањем неких дугорочних обавеза као краткорочних обавеза или дугорочних средстава као краткорочних средстава.

- Не постоји јасност да ли се употребљава књиговодствена или замена вредности имовине, обе су праксе у моди.

- Метрика има ограничену примену у контексту финансијске анализе.

Закључак

Дакле, може се закључити да запослени капитал даје увид у структуру капитала предузећа, односно изворе средстава потребних за вођење пословања. Али он се првенствено користи заједно са оперативном добити у израчуну РОЦЕ-а и ограничена је употреба у супротном. Међутим, имајте на уму да је метрика изложена манипулацији рачуноводственим ризиком.

Препоручени чланци

Ово је водич за Цапитал Емплоиед. Овде смо разговарали о томе како израчунати ЦЕ заједно са практичним примерима, предностима и ограничењима. такође пружамо преузети екцел предложак. можете погледати и следеће чланке да бисте сазнали више -

- Коефицијент адекватности капитала

- Коефицијент промета обртног капитала

- Коефицијент адекватности капитала

- Формула за уложени капитал