Увод у примере основних средстава

Овај чланак ће говорити о примерима фиксне имовине, али пре тога да разумемо шта је основна имовина ?:

Средства у билансу стања могу се широко поделити у две категорије, које су подкатегорисане на следећи начин:

Стална имовина

- Основна средства

- Нематеријална улагања

- Остала дуготрајна имовина (инвестиције и одгођене накнаде)

Тренутна имовина

Фиксна имовина: су дуготрајна материјална средства која пословни субјекат користи за операције доношења прихода.

- Некурсно средство значи да је ентитет купио основна средства ради производње робе и услуга и да неће бити продат у року од једне финансијске године.

- Материјална средства основна средства имају физичко постојање.

- Примери основних средстава су земљиште, грађевина, машине, производна и оперативна опрема, намештај и опрема, возила итд.

Основна имовина скована је као „имовина, постројења и опрема“ (ПП&Е) у биланцама компаније према МСФИ и ГААП смерницама.

Предузећа која нису компаније могу у својим билансима користити термин „основна имовина“ или „капитална имовина“.

Примери фиксног средства (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчунавање сталних средстава.

Овде можете преузети ове примере са фиксним средствима. Предложак Екцела овде - Примјери фиксне имовине Екцел предложакПример бр. 1 - Идентификација и израчунавање укупне сталне имовине

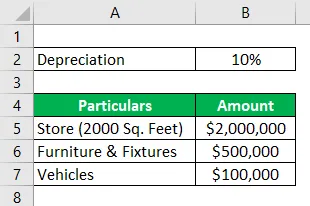

Хидра Ентерприсес је предузеће за трговину у малопродаји. Да би започела своје пословање, купила је продавницу (земљиште + зграда) од 2000 метара за два милиона долара. Такође је купио нешто намештаја и опреме у вредности од 500.000 долара, два возила за утовар коштала су 100.000 долара, права франшизе у вредности од 50.000 долара и признавање бренда и жигове у вредности од 35.000 долара.

Малопродајна фирма има велика улагања у залихе. Попис Хидра на дан 31. децембра 2018. = милион долара

Хидра извештава о продавници по њеној историјској или набавној цени. Намештај и опрема се амортизују по 10% годишње. Возила се амортизују СЛМ методом, корисни век сваког возила је 10 година, а вредност спашавања је 5000.

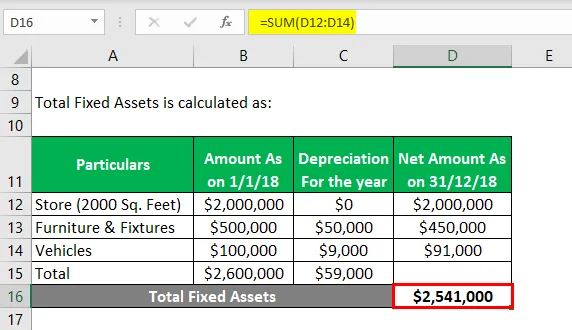

Претпоставимо да се сва ова трансакција обавља 1. јануара 2018. Израчунајте вредност основних средстава за финансијску годину која се завршава 31. децембра 2018. године.

Решење:

Укупна основна средства се рачунају као:

- Укупна основна средства = 2541000 УСД

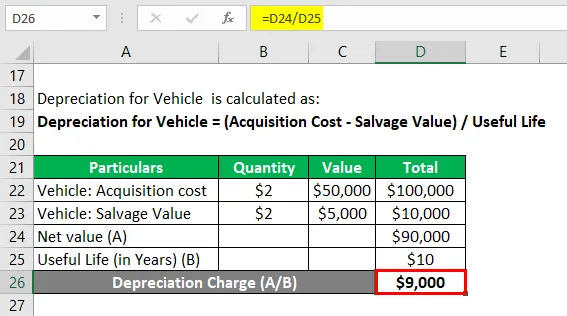

Амортизација за возило израчунава се као:

Амортизација за возило = (трошак набавке - вриједност оштећења) / Корисни век

Возило: Цена набавке

- Возило: Цена набавке = 2 * 50000 УСД

- Возило: Цена набавке = 100.000 УСД

Возило: Вредност спашавања

- Возило: Вредност спашавања = 2 * 5000 УСД

- Возило: Вредност спашавања = 10 000 УСД

Амортизација за возило

- Амортизација за возило = Нето вредност / Корисни век

- Амортизација за возило = (100000 УСД - 10000 УСД) / 10

- Амортизација за возило = 9000 УСД

Напомена: Права франшизе, препознавање марке и заштитних знакова су нематеријална имовина. Залиха је ненаплатна имовина; стога сва ова имовина није укључена у рачунање основних средстава.

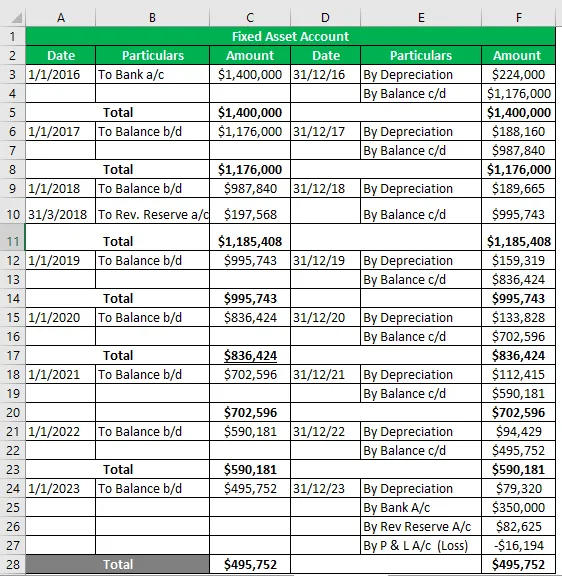

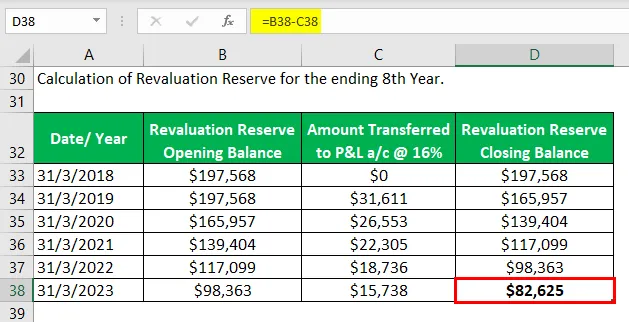

Пример # 2 - Рачун са фиксном имовином

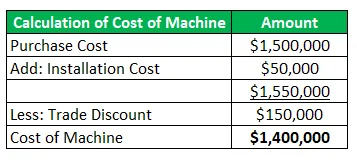

Хидра Инц је током јануара 2016. купила машину у вредности 1, 5 милиона долара (трговински попуст = 150 000 долара) и зарадила је 50 000 долара за транспорт и уградњу. Процењени корисни век машине је 8 година и вредност спашавања од 350 000 УСД. Хидра слиједи ВДВ методу @ 16% како би амортизирала своју имовину.

Током ревалоризације у марту 2018. године, имовина је апресирала за 20%. Машина је била спремна за употребу током маја 2016. године, али је у ствари коришћена током јуна 2016. године.

Припремите рачун са фиксном имовином за корисни век средства.

Решење:

Рачун са фиксном имовином

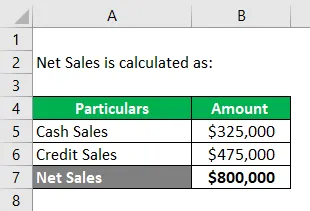

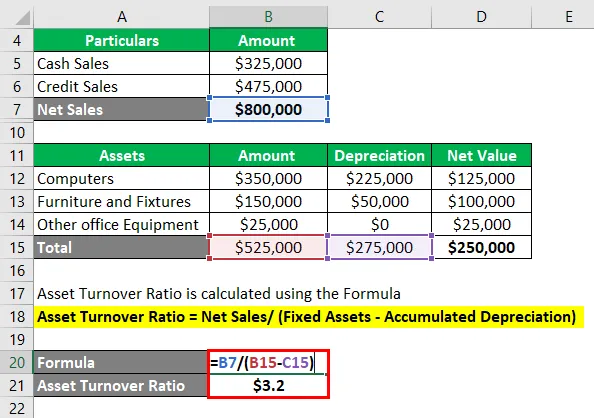

Пример бр. 3 - Коефицијент обрта промета са фиксном имовином

Она мери ефикасност компаније колико и колико продаје може да оствари користећи своја основна средства.

Хидра Инц запошљава за менаџера имовине; У интервјуу Стевеа Рогерса добио је задатак да израчуна омјер промета сталних средстава из датих информација о пословној фирми и да учини валидне закључне изјаве.

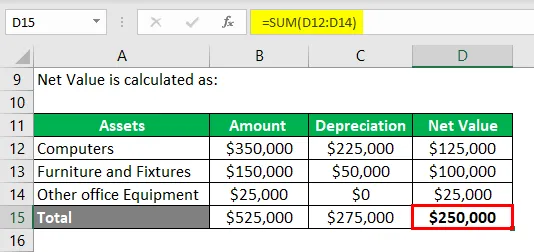

С обзиром: према П&Л изјави софтверске компаније, продаја кредита = 325.000 УСД и продаја готовине = 475.000 УСД. Основна средства укључују следеће: -

- Рачунари = 350.000 долара, Акумулирана амортизација = 225000 долара

- Намештај и опрема = 150000 УСД, акумулирана амортизација = 50000 УСД

- Остала канцеларијска опрема = 25000 УСД.

Прорачун нето продаје: -

Нето продаја = продаја готовине + продаја кредита

- Нето продаја = 325.000 УСД + 475.000 УСД

- Нето продаја = 800.000 УСД

Прорачун нето вредности основних средстава: -

Коефицијент промета на имовини израчунава се кориштењем Формуле

Коефицијент промета имовине = Нето продаја / (Фиксна имовина - Акумулирана амортизација)

- Коефицијент прихода од продаје = 800000 УСД / (525000 $ - 275000 УСД)

- Коефицијент промета имовине = 800000 УСД / (250000 УСД)

- Коефицијент промета на имовини = 3, 2 УСД

Белешка:

Господин Стеве израчунава однос активе Т / О = 3, 2 што значи да је компанија у стању да оствари 3, 2 пута своје нето вредности основног средства.

Закључио је да би однос 3, 2 пута могао бити добар омјер за софтверску индустрију јер не користи тешке машине, али најважнија средства су рачунарски системи и квалификована радна снага.

Међутим, мора се обавити једнака поређење омјера с компанијама у софтверској индустрији.

Закључак

Основна средства су основни ресурси за вођење операција доношења пословања и такође пружају физичку структуру предузећу. Стога је за предузеће (без обзира на величину) врло важно да тачно процени своја основна средства и извештава у својим билансима.

Основна средства одређена применом прихваћених метода и принципа амортизације и отуђења представљају стварни положај предузећа, па је такође мерила финансијског здравља предузећа.

Препоручени чланци

Ово је водич за примере фиксних средстава. Овде говоримо о топ 3 примера основних средстава заједно са детаљним објашњењем. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Примери командне економије

- Пример фиксних трошкова

- Примери стварног живота потопљених трошкова

- Пример процене ризика

- Формула акумулиране амортизације | Дефиниција

- Формула амортизације | Примери са Екцел предложаком