Шта је оперативни однос?

Израз „оперативни омјер“ односи се на метрику која мјери способност компаније да управља својим оперативним трошковима у уобичајеном пословном окружењу. Другим речима, то мери ефикасност руководства компаније да њеним оперативним трошковима остане ниска, а истовремено доноси приход. ИЛИ је такође познат као омјер трошкова и продаје и трошкови могу бити појединачни расходи или групе трошкова.

У ствари, нижи коефицијент значи већу ефикасност компаније да генерише долар у односу на оперативне трошкове што ће оставити део продаје да резултира вишом маржом профита или већим приносима за инвеститоре. Са друге стране, већи омјер резултира неповољнијом ситуацијом, јер указује на мању профитабилност и тако нижу приносе за инвеститоре.

Формула

Формула за ОР може се добити дељењем суме трошкова продате робе и оперативних трошкова са укупним приходима предметног предузећа. Математички је представљено као,

Оперативни однос = (Трошак продане робе + Пословни расходи) / Укупни приход

Овде трошак продате робе укључује све директне трошкове производње, као што су трошкови сировина и зараде, а оперативни трошкови укључују све индиректне трошкове производње, као што су трошкови продаје и дистрибуције, трошкови канцеларије и администрације, итд.

Трошак продане робе = Трошак сировина + Плате радне снаге

Оперативни трошкови = Трошкови продаје и дистрибуције + Расходи за канцеларију и администрацију

Примери оперативног односа (са Екцеловим предлошком)

Узмимо пример да бисмо боље разумели израчунавање ИЛИ.

Овде можете преузети овде образац за образац Екцел-образац - Образац за образац Екцел-аПример - # 1

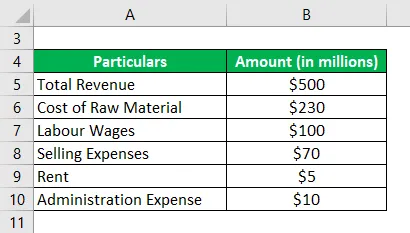

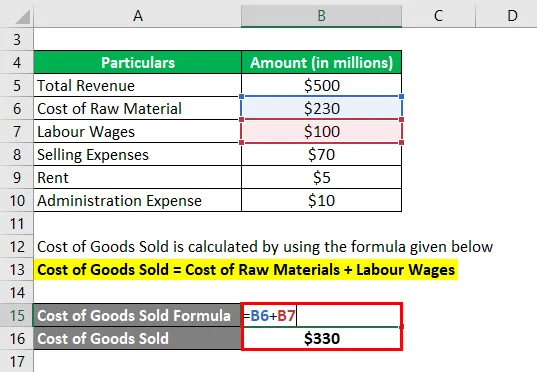

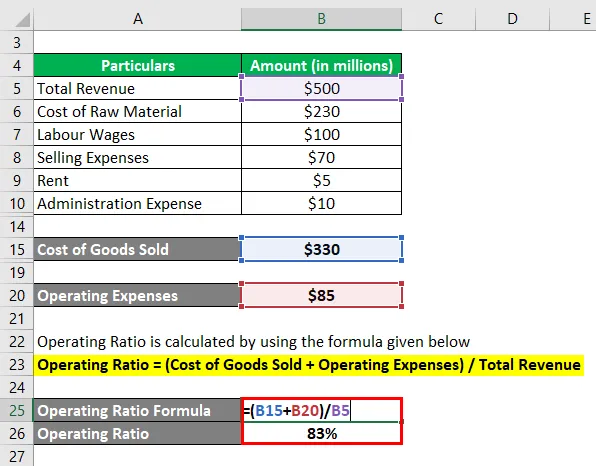

Узмимо за пример компаније која се зове ЗКСЦ Лтд да илуструје концепт оперативног односа. Према последњем билансу успеха, доступне су следеће информације:

Решење:

Трошак продате робе израчунава се коришћењем доле наведене формуле

Трошак продане робе = Трошак сировина + Плате радне снаге

- Цена продате робе = 230 милиона долара + 100 милиона долара

- Цена продате робе = 330 милиона долара

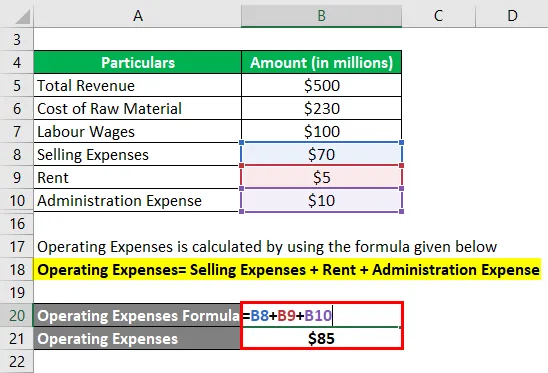

Оперативни трошкови се израчунавају према доњој формули

Оперативни трошкови = расходи за продају + закуп + административни расходи

- Оперативни трошкови = 70 милиона долара + 5 милиона долара + 10 милиона долара

- Оперативни расходи = 85 милиона долара

Радни однос се израчунава коришћењем доле наведене формуле

Оперативни однос = (Трошак продане робе + Пословни расходи) / Укупни приход

- ИЛИ = (330 милиона УСД + 85 милиона УСД) / 500 милиона УСД

- ОР = 83%

Дакле, оперативни однос ЗКСЦ Лтд је 83% за последњу годину.

Пример - # 2

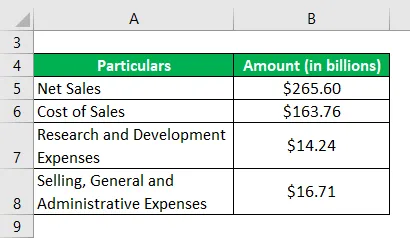

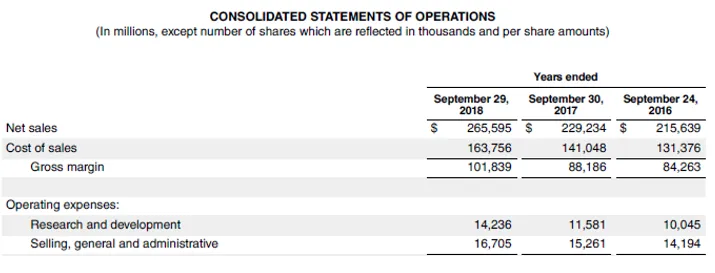

Узмимо за пример Аппле Инц. и израчунајмо његов оперативни коефицијент за 2018. годину. Према годишњем извештају за годину која се завршава 29. септембра 2018. године, доступне су следеће информације:

Решење:

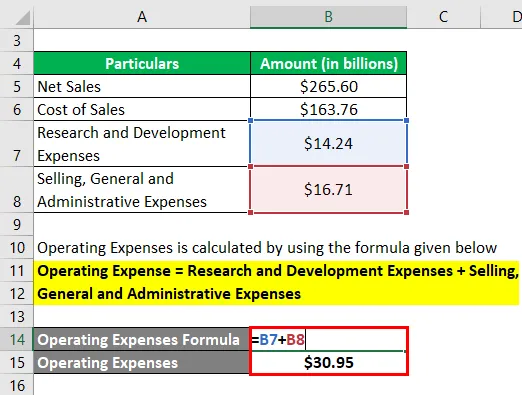

Оперативни трошкови се израчунавају према доњој формули

Оперативни расходи = Трошкови за истраживање и развој + расходи за продају, општи и административни трошкови

- Оперативни расходи = 14, 24 милијарде долара + 16, 71 милијарда долара

- Оперативни расходи = 30, 95 милијарди долара

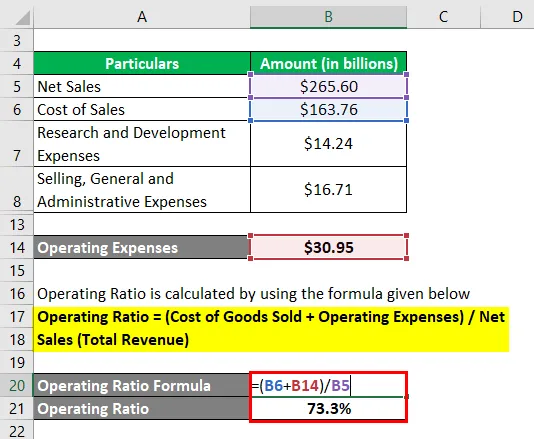

То се може израчунати употребом доле наведене формуле

Оперативни однос = (Трошак продане робе + Пословни расходи) / Укупни приход

- ИЛИ = (трошак продаје + пословни расходи) / нето продаја

- ОР = (163, 76 милијарди УСД + 30, 95 милијарди УСД) / 265, 60 милијарди долара

- ОР = 73, 3%

Због тога је оперативни однос компаније Аппле Инц. износио 73, 3% током 2018. године.

Извор: д18рн0п25нвр6д.цлоудфронт.нет

Пример - # 3

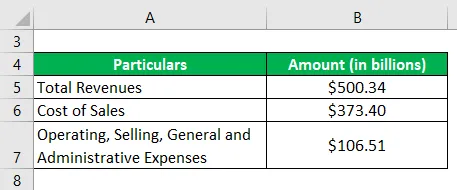

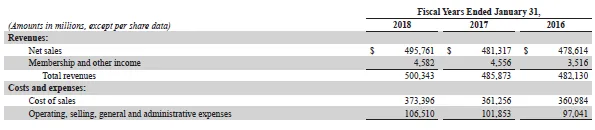

Узмимо за пример Валмарт Инц. и израчунајмо његов оперативни омјер за 2018. годину. Према годишњем извјештају за годину која се завршава 31. јануара 2018. доступне су сљедеће информације:

Решење:

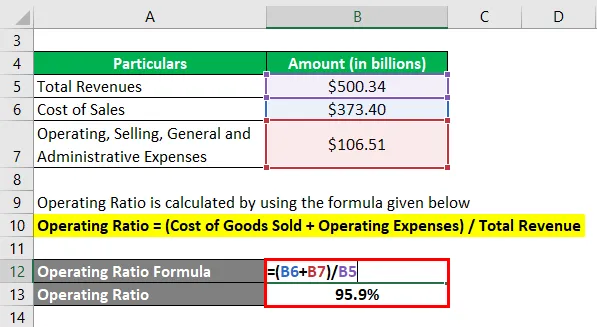

Радни однос се израчунава коришћењем доле наведене формуле

Оперативни однос = (Трошак продане робе + Пословни расходи) / Укупни приход

- ОР = (373, 40 милијарди УСД + 106, 51 милијарди УСД) / 500, 34 милијарде долара

- ОР = 95, 9%

Због тога је оперативни омјер Валмарт Инц. износио 95, 9% у току 2018. године.

Извор: с2.к4цдн.цом

Предности и недостаци оперативног односа

Испод су неке од предности и недостатака радног односа

Предности

- Коефицијент је одличан показатељ оперативне ефикасности руководства компаније. Нижа вредност омјера указује на бољу оперативну способност менаџмента.

- Већа профитабилност је крајњи циљ било које компаније и овај омјер даје исту мјеру.

Недостаци

- Пошто тај омјер не узима у обзир ефекат камата, као што се такве компаније с великим дугом могу извући с тим коефицијентом. Дакле, две компаније са сличним оперативним коефицијентима могу имати различиту структуру капитала.

- Тај однос нема много смисла ако се посматра изолирано. Дакле, треба га или посматрати у поређењу с вршњацима, или га пратити током периода ради провјере трендова.

Закључак

Дакле, оперативни омјер може бити врло користан алат за мјерење ефикасности компаније у поређењу са вршњацима или увидима који се могу извући кад се надгледају током одређеног времена да би се видјело колико добро руководство компаније ради.

Препоручени чланци

Ово је водич за радни омјер. Овде смо расправљали о томе како израчунати оперативни однос користећи његову формулу са примерима и Екцел предложаком за преузимање. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Стопа резерве готовине

- Коефицијент солвентности

- Однос капитала

- Одбрамбени интервални однос