Увод у неисплаћене дане

Неплаћени дани (ДПО) су мерило просечног времена које је потребно да плати добављачима или повериоцима. Обично веће трајање значи да се средства задржавају у компанији дуго и споро је отплаћивање обавеза. У зависности од индустрије којој фирма припада и царине које се прате у погледу плаћања, ДПО може варирати у наизглед неповољан број. Такође, у случају да компанија има већу ДПО, постаје флексибилнија да користи расположива средства за свој обртни капитал и инвестиционе сврхе.

Формула:

Пре него што је формула наведена, следећи појмови морају бити описани:

Потрошачке обавезе - краткорочне обавезе које се обрачунавају и које се морају вратити у свакодневном пословању

Трошкови продаје - То је збир свих трошкова који су настали да би се производ могао добити у положају који се може продати купцима. Обично укључује трошкове сировине, директне трошкове транспорта и закупа који се могу доделити производу

Број дана - Односи се на период током којег се израчунава ДПО. То може бити или недељно, месечно или годишње.

Неисплаћени дани (ДПО) = (плативи рачуни * број дана) / трошак продаје

Примери неисплаћених дана (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчун Дани плаћања који исплаћују.

Овде можете преузети овај Дан изванредних предлога за Екцел - Дани плативи изванредни Екцел предлошциПример # 1

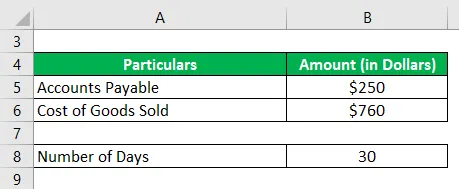

Организација Кс има неплаћених 2500 УСД, а трошак продаје у производњи производа је 760 УСД, ентитет жели да месечно израчунава преостале дане који се плаћају

Ово је проблем напретка у коме се наводи укупна неизмирена плацање, а трошак продаје се помиње у поређењу са. Једино што овдје треба узети у обзир је да се прорачун мора вршити на мјесечној основи а не на честом годишњем циклусу.

Решење:

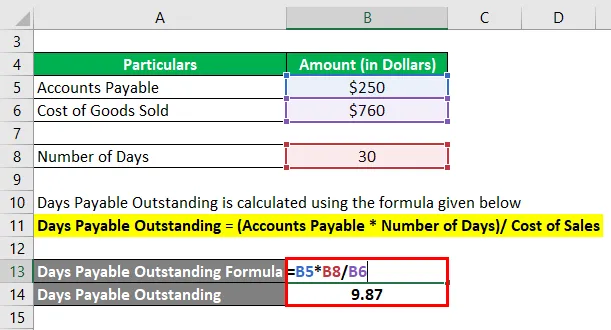

Неплаћени дани за дане плаћају се израчунавајући према нижој формули

Неисплаћени дани = (плативи рачуни * број дана) / трошак продаје

- Дани плаћања (= 250 УСД * 30) / 760 УСД

- Неплаћени дани у данима = 9, 87

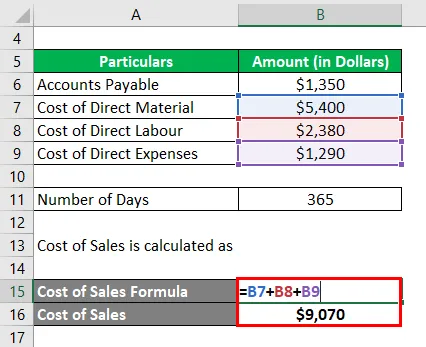

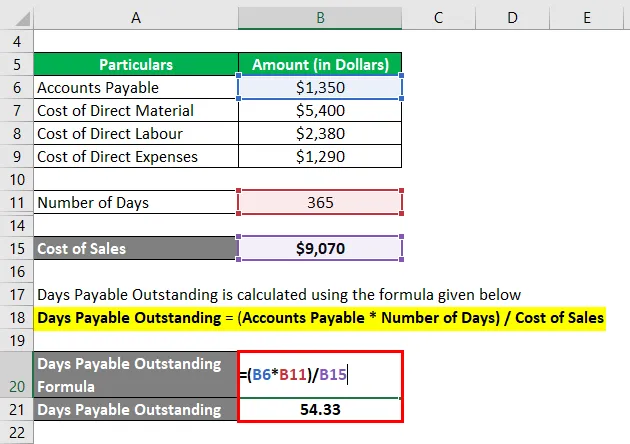

Пример бр. 2

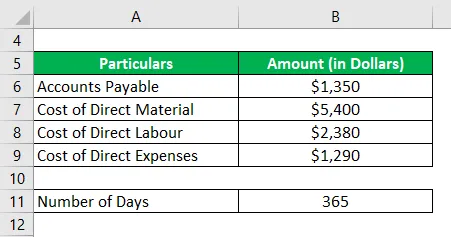

Организација И има рачун који се плаћа касније 1350 УСД. Директни трошкови који су настали су следећи:

Израчунајте неисплаћене дане на годишњој основи

Решење:

Овде се плаћају рачуни као једна плоча, док су трошкови продаје подељени у различите категорије. Трошак продаје укључује збир материјалних, радних и других директних трошкова који су настали због добијања коначног производа. Такође, овај проблем нас враћа у годишњи циклус од 365 дана

Трошак продаје се израчунава као

- Трошкови продаје = 5.400 + 2.380 УСД + 1.290 УСД

- Цена продаје = 9.070 УСД

Неплаћени дани за дане плаћају се израчунавајући према нижој формули

Неисплаћени дани = (плативи рачуни * број дана) / трошак продаје

- Неплаћени дани у данима = (1.350 УСД * 365) / 9.070 УСД

- Неплаћени дани у данима = 54.33

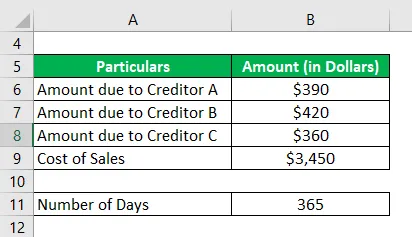

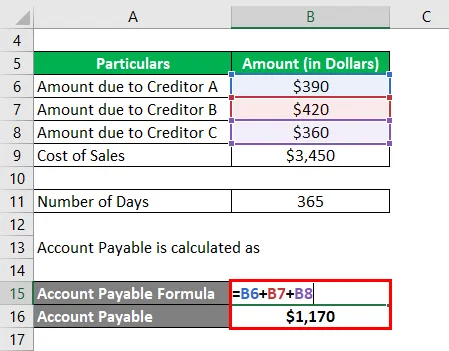

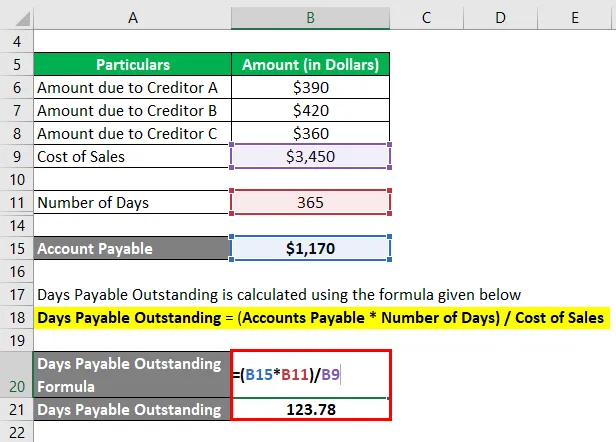

Пример бр. 3

Организација З има следећу листу поверилаца

Цена продаје током целе године је 3450 УСД. Израчунајте дане који се плаћају за годину.

Решење:

Доспјела обавеза можда није појединачна уплата због поверилаца, већ би то могла бити збир надокнаде за различите изворе. За процену ДПО израчунајте зброј свих таквих трошкова јер је захтев обезбедити да се покрију све спољне обавезе у оквиру обвеза.

Рачун доспијећа рачуна се као

- Добит до рачуна = 390 УСД + 420 + 360 УСД

- Добит до рачуна = 1.170 УСД

Неплаћени дани за дане плаћају се израчунавајући према нижој формули

Неисплаћени дани = (плативи рачуни * број дана) / трошак продаје

- Неисплаћени дани у данима = (1, 170 УСД * 365) / 3, 450 УСД

- Неплаћени дани у данима = 123, 78

Предности и недостаци ДПО

Предности и недостаци ДПО-а су следећи.

Предности

- ДПО омогућава предузећу да обезбеди правовременост у погледу плаћања од дужника и исплате повериоцима. Распоред би се могао планирати тако да се обезбеди оптимално коришћење средстава која се налазе у рукама.

- Субјект би могао да упореди услове различитих дужника и поверилаца, укључујући и пријаве нових, да види да ли спадају у оквир свог будућег плана

- Ентитет би могао да упореди властити ДПО са индустријским стандардима и провјери да ли је напред, иде ли или заостаје за општим трендом и да ли би то захтијевало неке корективне акције са њихове стране

Недостаци

- ДПО није тачно мерење ефикасности коришћења средстава. Могла би постојати питања везана за индустрију, сезону или тржиште која не помажу да трајање буде на оптималном нивоу. Ако је то случај, нема потребе за паником и рачуноводством да бисте то узели у обзир

- Иако ДПО омогућава менаџменту да боље искористи средства, генерално не постоји много што би ентитет могао да уради у смислу провере ДПО-а, јер су услови повериоца и дужника углавном фиксни и не подлежу великим променама.

Важне тачке које треба напоменути

- ДПО је омјер промета који помаже у процјени трајања дана између обавеза и потраживања и даје генерички приказ ликвидности. То никако није крајњи процес доношења одлука за менаџмент.

- Прорачун се разликује у односу на дане који су означени за период, може постојати годишња, месечна или недељна процена.

- Трошкови продаје углавном су ограничени на директне материјалне, радне и друге трошкове који настају приликом довода производа до крајњег места. Ако постоје одређени изузетни трошкови који постају део, треба их укључити и посебно навести.

Закључак

ДПО се широко користи од стране субјеката у трговини. То је увид у трговински циклус и општи тренд на тржишту. Контрола над одступањем овог омјера користи се за период анализе варијација током периода и на основу тога се врши анализа.

Препоручени чланци

Ово је водич за Издатке за плаћање дана. Овде смо расправљали о томе како се то може израчунати помоћу формуле заједно са предностима и недостацима изванредног дана плаћања и Екцел шаблоном који се може преузети. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Дани изванредне продаје

- Дани изванредног инвентара

- Дани у инвентару

- Недоступна продаја