Преглед ЕБИТДА

ЕБИТДА означава зараду пре камата, пореза, амортизације и амортизације. Када се припреме финансијски извештаји компаније, маржа ЕБИТДА и број ЕБИТДА је ставка у којој се највише говори у билансу успеха како би се проценила профитабилност пословања. ЕБИТДА се односи на ту зараду за било који посао који долази искључиво из пословања предузећа и долази након бруто добити и одбитка разних режијских трошкова, трошкова продаје и дистрибуције.

ЕБИТДА се једноставно израчунава тако што се оперативним приходима компаније додају не-новчани расходи, тј. Амортизација и амортизација.

Врсте и компоненте ЕБИТДА

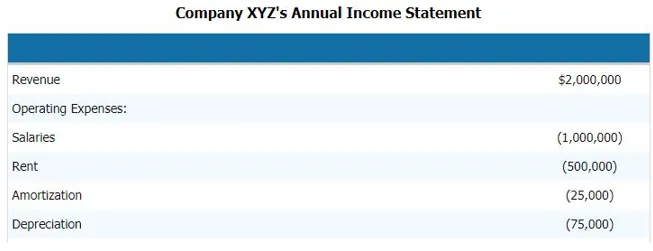

За израчунавање (зараде пре камата, пореза, амортизације и амортизације) компаније морамо да следимо следеће кораке. Испод је пример биланса успеха компаније. И компоненте ЕБИТДА која ће нам дати јасну слику о томе шта су компоненте ЕБИТДА

Да бисмо израчунали ЕБИТДА горе наведене компаније, морамо одбити све оперативне и неоперативне трошкове компаније од прихода.

Стога,

Приход - Пословни расходи - Плате - Изнајмљивање - Амортизација - Амортизација

Одузимајући ово, можемо доћи до компоненте ЕБИТДА

- ЕБИТДА = 2.000.000 - 1.000.000 - 500.000 - 25.000 - 75.000

- ЕБИТДА = 400 000 УСД

Дакле, компонента ЕБИТДА су приходи, пословни расходи, плате, закупнине, амортизација и други директни и индиректни трошкови.

ЕБИТДА Формула

ЕБИТДА = Приход - Пословни расходи - Плате - Изнајмљивање - Амортизација - Амортизација

Алтернативно, можемо израчунати (Зарада пре камата, пореза, амортизације и амортизације) уназад и додавањем камата и компоненте не-готовинског расхода ЕБТ-у, тј. Зараде пре опорезивања или ПБТ, тј. Добити пре опорезивања

Дакле, формула ће бити

ЕБИТДА = ЕБТ + Амортизација + Расходи камата

Примери ЕБИТДА

Узмимо пример да на јаснији начин разумемо израчун (Зараде пре камата, пореза, амортизације и амортизације).

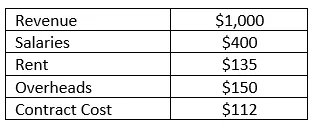

Пример # 1

Компанија РМЗ Цорп припрема своје извештаје о приходу у складу са америчким ГААП-ом, а извештај о добити и губитку за 2003. - 2004. дат је у даљем тексту. Израчунајте (Зарада пре камата, пореза, амортизације и амортизације) и маржу ЕБИТДА компаније за фискалну годину.

Решење:

(Зарада пре камата, пореза, амортизације и амортизације) у овом случају се једноставно може израчунати одузимањем свих директних и индиректних трошкова које је предузеће остварило од прихода који је остварио током те фискалне године. Тако да се ЕБИТДА може израчунати као

ЕБИТДА се израчунава као

- = 1000 - 400 - 135 - 150 - 112

- = 203

Маржа ЕБИТДА се израчунава као

Маржа ЕБИТДА = ЕБИТДА / Приход

- = 203/1000

- = 20.3%

Предности и недостаци ЕБИТДА

Слиједи неколико предности и недостатака ЕБИТДА-е како слиједи:

Предности

Следе предности ЕБИТДА

- То је најважнија ставка у пословању због чега се широко користи за финансијску анализу и анализу вршњачких група

- То је једина ставка ретка која аналитичару говори која је јачина посла и која је способна да надокнади сав трошак који има за остваривање прихода. Такође се користи за интерно извештавање менаџмента, дискусију и анализу

- То такође говори менаџменту и извршном директору предузећа колико добро остварује приход да би повратио настале трошкове ако је (Зарада пре камата, пореза, амортизације и било ког) било ког посла негативна, па то постаје алармантна ситуација за посао да послује

Недостаци

Следе недостаци ЕБИТДА

- Широко се користи у техникама процене, посебно када се користи метода дисконтираног новчаног тока, а понекад може дати и погрешне резултате, јер свака компанија може на другачији начин пријавити своју зараду пре камата, пореза, амортизације и може имати своју засебну дефиницију зараде пре камата, пореза, амортизације и амортизације

- Зарада пре камата, пореза, амортизације и обмањивања је понекад погрешна када финансијски годишњи извештаји користе различите рачуноводствене принципе за израчунавање зараде пре камата, пореза, амортизације или за израчунавање компоненти трошкова њиховог пословања, у том случају, Зарада пре камата, пореза, амортизације и амортизације предузећа која се упоређују није слична, тако да се ЕБИТ данас широко користи

Ограничења

- Зарада пре камата, пореза, амортизације и амортизације има ограничење да не води рачуна о променама у обртном капиталу. Ликвидност флуктуира због камата, пореза и капиталних расхода

- Одредите колико би било тешко претворити имовину у новац. Ово би могло нагласити ниску ликвидност, али за то имамо различите мере и омјере ликвидности

Закључак

Дакле, само гледањем зараде прије камата, пореза, амортизације и амортизацијске марже или броја предузећа не би требало просуђивати финансијску снагу и слабост компаније. Детаљна анализа ставки добитка компаније треба да се уради како би се урадила комплетна анализа и добра анализа.

Препоручени чланци

Ово је водич за пример ЕБИТДА. Овде смо расправљали о типовима и компонентама, примерима заједно с предностима и недостацима. Такође можете погледати следеће чланке да бисте сазнали више -

- Пример финансијске анализе

- Сврха биланса успеха

- Стандардни примери одступања

- Примери у капиталу