Формула хипотеке (Садржај)

- Формула

- Примери

Шта је хипотекарна формула?

Израз "хипотека" односи се на инструмент дуга над којим је дужник обавезан да плати унапријед одређени скуп плаћања. Хипотека је обично обезбеђена колатералом у облику некретнина, опреме итд. Формула за хипотеку пре свега укључује фиксну периодичну исплату и неподмирени дуг позајмице. Формула за фиксно периодично плаћање може се изразити помоћу преосталог износа зајма, камате, зајма и броја периодичних плаћања годишње. Математички је представљено као,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

где,

- П = неизмирени износ зајма

- р = Каматна стопа (годишње)

- т = Зајам зајма у годинама

- н = Број периодичних исплата годишње

С друге стране, формула за неизмирени кредитни салдо на крају м година може се извести доле,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Примјери хипотекарне формуле (са Екцеловим предлошком)

Узмимо пример да на што бољи начин разумемо израчун хипотеке.

Можете преузети овај предложак формуле за хипотеку Формуле овде - Предложак формуле за хипотеку ФормулеФормула за хипотеку - пример бр. 1

Узмимо за пример КСИЗ Лтд који је искористио зајам од 2.000.000 долара за оснивање технолошки засноване компаније. Према условима санкције, годишња каматна стопа је 8%, рок зајма је 5 година, а зајам се мора отплаћивати на месечној основи. Израчунајте фиксну месечну уплату на основу датих информација.

Решење:

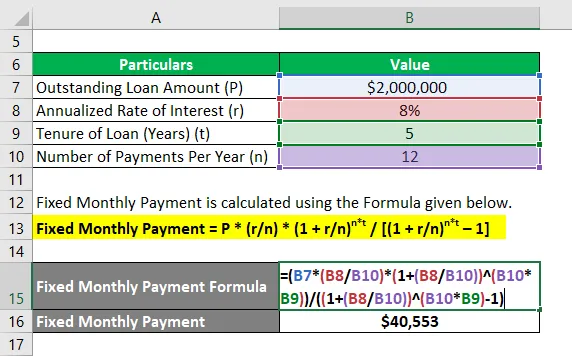

Фиксна месечна уплата израчунава се коришћењем доле наведене формуле.

Фиксна месечна уплата = П * ((р / н) * (1 + р / н) н * т ) / ((1 + р / н) н * т - 1)

- Фиксна месечна уплата = 2.000.000 УСД * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Фиксна месечна уплата = 40, 553 УСД

Стога, фиксна месечна уплата за КСИЗ Лтд износи 40, 553 долара.

Формула за хипотеку - пример бр. 2

Узмимо још један пример где је компанија узела зајам од 1.000.000 долара који мора бити враћен у наредне 4 године. Годишња каматна стопа је 6%, а плаћање се мора вршити месечно. На основу датих података израчунајте следеће:

- Неизмирени кредитни биланс на крају 2 године

- Отплата главнице извршена у 24. мјесецу

# 1 - Неизмирени кредитни биланс на крају две године

Неплаћени салдо зајма израчунава се коришћењем доленаведене формуле.

Неизмирени салдо зајма = П * ((1 + р / н) н * т - (1 + р / н) н * м 1 ) / ((1 + р / н) н * т - 1)

- Неплаћени салдо зајма = 1.000.000 УСД * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Неизмирени дуг зајма = 529, 890 УСД

# 2 - Отплата главнице извршена у 24. мјесецу

Главница која ће бити враћена у 24. месецу може се израчунати одузимањем преосталог дуга после 2 године од неизмиреног салда после 23 месеца (м 2 = 23 месеца). Сада,

Неплаћени салдо зајма израчунава се коришћењем доленаведене формуле.

Неизмирени кредитни биланс = П * ((1 + р / н) н * т - (1 + р / н) н * м 2 ) / ((1 + р / н) н * т - 1)

- Неизмирени кредитни биланс = 1.000.000 УСД * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Неизмирени дуг зајма = 550.621 УСД

Отплата главнице у 24. месецу = 550.621 УСД - 529.890 $ = 20.731 УСД

Стога, преостали кредитни салдо после 2 године и отплата главнице у 24. месецу су 529.890 УСД и 20.731 УСД респективно.

Објашњење

Формула за фиксно периодично плаћање и преостали кредитни салдо може се добити следећим корацима:

Корак 1: Прво одредите вредност заосталог кредита и он ће бити означен са П.

Корак 2: Затим одредите годишњу каматну стопу која се наплаћује на кредит и она ће бити означена са р.

Корак 3: Затим одредите рок зајма у периоду од неколико година и означен је са т.

Корак 4: Затим одредите број периодичних плаћања извршених током године и он ће бити означен са н.

Корак 5: Коначно, формула за фиксно периодично плаћање може се изразити помоћу неизмиреног износа зајма (корак 1), каматне стопе (корак 2), зајма (зајам 3) и број периодичних плаћања годишње (корак 4) како је приказано испод,

Фиксна периодична уплата = П * ((р / н) * (1 + р / н) н * т ) / ((1 + р / н) н * т - 1)

Корак 6: С друге стране, преостало стање кредита након м година израчунава се сабирањем укупних камата обрачунатих за м * н месеци и одузимањем укупних фиксних периодичних плаћања од почетног неизмиреног зајма (П) и представља се као што је приказано у наставку,

Неизмирени кредитни биланс = П * ((1 + р / н) н * т - (1 + р / н) н * м ) / ((1 + р / н) н * т - 1)

Релевантност и употреба формуле хипотеке

Из перспективе и зајмопримаца и зајмодаваца, врло је важно разумјети концепт хипотеке, јер су готово све компаније користиле хипотеку за ширење или подршку свог пословања. Формула хипотеке користи се за мерење амортизационог распореда зајма који омогућава јасну бифуркацију фиксног периодичног плаћања и расхода камата насталих током сваког периода.

Препоручени чланци

Ово је водич за хипотекарну формулу. Овде смо разговарали о томе како израчунати хипотеку заједно са практичним примерима. Такође пружамо и бесплатан предложак Екцела за преузимање. Такође можете погледати следеће чланке да бисте сазнали више -

- Како израчунати тренутни принос обвезнице?

- Формула за опорезивање дохотка уз предложак Екцела

- Прорачун ефективне пореске стопе

- Примери корелацијске формуле