Увод у неприлагођени пробни биланс

Неприлагођени пробни биланс је листа свих стања у главној књизи без икаквих уноса прилагођавања. Користи се као почетник за прављење уноса прилагођавања и анализу финансијских извештаја. Помаже вам да се потврди да су сви задужења једнаки кредитима, али и да се препознају грешке ако постоје. Сва прилагођавања везана за обрачунска плаћања извршена су ради прилагођавања пробног салда.

Формат пробног баланса

У неприлагођеном пробном салду налазе се три ступца - први је имена рачуна, други је дебитни, а трећи кредитни. Рачуни су наведени углавном према редоследу биланса успеха и рачуна, тј. Имовина и обавезе долазе пре прихода и расхода. Имовина и расходи књиже се на дугој страни и исто тако обавезе и приходи на кредитној страни.

Кораци за припрему неприлагођене пробне биланце

- Узимају се преостали рачуни са свих рачуна рачуна и треба припремити формат пробног биланса.

- Укључите рачуне и напишите стање у одговарајуће ступце задужења и кредита.

- Израчунајте укупни салдо дебитне и кредитне стране

- Ако је укупан број обе стране исти, пробни биланс је математички тачан. У случају да се исти не обрати, потражите грешке и разлоге и исправите их.

Пример неприлагођене пробне равнотеже

Примјер неприлагођене пробне равнотеже је сљедећи:

Пример # 1

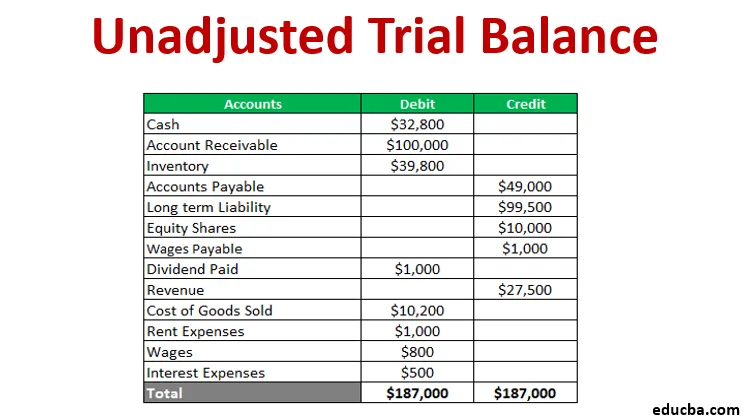

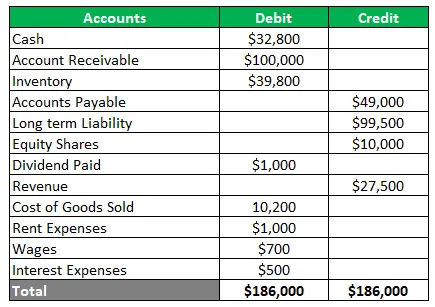

Компанија која тргује металима жели да припреми пробни биланс из доњег стања главне књиге - готовина 32.800 долара, потраживање 100.000 долара, залихе 39.800 долара, дуговање 49.000 долара, дугорочна обавеза 99.500 долара, акције у капиталу 10.000 долара, дивиденда исплаћена 1.000 долара, приход 27.500 долара, цена продате робе 10.200 долара, трошкови закупа 1.000 УСД, зараде 700 УСД и камате 500 УСД. Такође, зараде од једног месеца у износу од 100 УСД нису предвиђене на рачуну књиге. Припремите пробни биланс пре и после прилагођавања.

Решење Неприлагођени пробни биланс је подзаконски

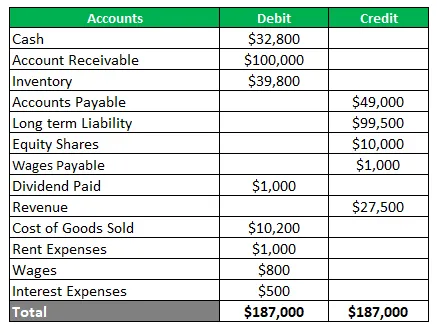

Сада би био усвојен улаз за прилагођавање обрачунате једномесечне зараде. То ће повећати трошкове зарада и створити нову обавезу плата. Прилагођени пробни биланс ће бити испод

Употребе пробног баланса

Стаза баланса има бројне намене у зависности од захтева крајњег корисника. Мало њих је илустровано у наставку:

- Пружа основу за подешавање

- Помаже у ревизији пружајући ревизорски траг

- Дефинише веродостојност трансакција

- Такође је помоћ менаџменту за контролу над пословним трансакцијама

Предности

Предности припреме неприлагођеног пробног биланса су наведене у даљем тексту:

- Осигурава да су дугови једнаки кредитима

- Помаже у препознавању грешака у путовању или објављивању

- Помаже у проналажењу грешака у главној књизи

- Пружа основу за састављање финансијских извештаја

- Пружа резиме стања на једном месту

- Такође помаже у проверавању математичке тачности рачуна

Недостаци

Постоји и неколико ограничења неприлагођеног пробног салда, која су наведена испод -

- Не потврђује да су све трансакције забележене у књигама

- И даље постоје шансе за грешке чак и ако се пробни биланс успореди

- Из дневника или књиге не може се пронаћи ниједан унос који недостаје

- Не може утврдити грешку приликом доношења оригиналног уноса

- Постоје шансе за надокнаду грешака

- Грешка извршења или пропуста не може се утврдити

- Не потврђује принципну грешку

- Не може се пронаћи грешка уноса преокрета

Закључак

- Неприлагођени пробни биланс је пресудан за састављање финансијских извештаја и помаже у препознавању грешака како би се могле предузети корективне мере.

- То је радни лист стања стања књиге са ступовима кредита и задужења за проверу математичке тачности.

- Осигурава да нема математичке грешке, али може постојати и рачуноводствена грешка

Препоручени чланци

Ово је водич за неприлагођени пробни биланс. Овде смо расправљали о форманту, коришћењу, примерима, предностима и недостацима пробног баланса. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Примери финансијског извештавања

- Стопа резерве готовине

- Пример еластичности тражње

- Примјер задржане добити

- Врсте и примери посебног часописа

- Комплетан водич за формулу еластичности потражње