Шта је реална каматна стопа?

То је показатељ куповне моћи новца у економији. Он узима у обзир ефекте инфлације на номиналне каматне стопе. На пример, банка може да понуди каматну стопу од 4% на свој штедни рачун, али ако је стопа инфлације 5%, тада инвеститор заправо губи свој новац за 1% годишње. Овде је 4% номинална каматна стопа, а -1% реална каматна стопа. То имплицира важност реалне каматне стопе која помаже у анализи реалног поврата улагања у поређењу са номиналним каматним стопама које су погрешне јер већину времена дају непотпуну слику. Једноставно речено, реална каматна стопа може се мерити израчунавањем тренутне стопе инфлације и одузимањем од безризичних инвестиција попут државних обвезница.

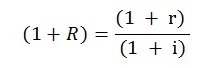

Формула реалне каматне стопе

У математичком облику, формула је следећа:

Где,

- Р = реална каматна стопа

- р = Номинална каматна стопа

- и = стопа инфлације

Ово је формула реалне каматне стопе која се користи у скоро свим финансијским прорачунима и анализама, а једноставнија је и приближно. Формула се користи чешће, илуструјући како следи:

Реална каматна стопа = Номинална каматна стопа - стопа инфлације

Ова формула даје директну и бољу слику двију каматних стопа и њиховог односа.

Пример реалне каматне стопе

Испод је пример реалне каматне стопе који је следећи:

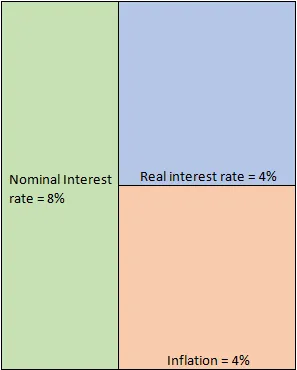

Пример # 1

Претпоставимо да уложите милион долара у депозит предузећа за 10 година који обећава каматну стопу од 8% годишње. У идеалним околностима, то је стопа којом можете очекивати раст вашег новца. Међутим, ово је само хипотетички сценариј, јер се мора узети у обзир и припадајућа стопа инфлације. Ради једноставности, претпоставимо да је 10 година постојала стална стопа инфлације од 4%. Ова инфлација ефективно једе ваш новац као што вам је можда обећано 8% поврата, али из године у годину куповна моћ тог новца смањује се за 4%. Отуда стварна камата коју сте добили од своје инвестиције износи само 4% како је изведена из доње једначине.

- Реална каматна стопа = Номинална каматна стопа - стопа инфлације = 8% - 4% = 4%

Дијаграмски се може илустровати као:

Последице

У нормалним околностима, у растућој економији, реална каматна стопа (РИР) је позитивна. То у суштини значи да економија стабилно расте и ефикасно се супротставља ефектима инфлације. У нашем примеру, иако је инфлација износила 4%, и даље је било управљати јер смо добијали 8% поврата инвестиције. Централне банке су више заинтересоване за РИР у односу на номиналне каматне стопе. Једноставно, зато што је ефективно боље мерило куповне моћи људи.

Инвеститори дуга дугују високи РИР. То је зато што им се у таквом сценарију осигурава бољи повраћај улагања, без додатног ризика. Међутим, сценариј је потпуно другачији за власничке улагаче. Због тога што веће каматне стопе повећавају трошкове позајмљивања предузећа. То ремети равнотежу полуге која врши притисак на добит, зараду по акцији и на крају цијену акција. Такође због већих стопа, више људи је склон да свој новац изваде са тржишта капитала и паркирају их у мање ризичне дужничке инструменте, што на крају смањује број купаца и повећава број продаваца. Ово такође повећава притисак на цене акција. Овде централне банке морају да делују и одржавају равнотежу, а опет стопа раста економије погађа.

За разлику од ових сценарија, може постојати случај када су РИР негативне. То је прилично застрашујуће, јер сугерише да економски раст није у стању да се супростави инфлацији, а куповна моћ новца опада из године у годину. То би могло имати катастрофалан ефекат јер ће се људи уздржати од депозита и банке неће имати новца да дају позајмице. То ће довести до ликвидности и кредитне кризе и трошкова позајмљивања за предузећа која ће утицати на замах раста. Поред тога, негативне реалне каматне стопе неће одвратити само стране инвеститоре, већ и домаће инвеститоре који ће сада могућности за инвестирање потражити негде другде. Сви ови фактори ће на крају додатно утицати на раст економије што ће довести до зачараног круга.

Инвеститору постаје неопходно да схвати разлику између реалне каматне и номиналне стопе. Помаже у разумевању да ли је инвестиција вредна улагања или не. На макроскопском нивоу, то помаже у одређивању да ли је број раста БДП-а толико добар колико изгледа на папиру. На пример, размотрите економију у развоју са стопом раста БДП-а од 8%. То изгледа обећавајуће у поређењу с развијеним економијама у којима је раст стагнирао, а БДП расте по равној стопи од 1 до 2%. Глобални, као и домаћи инвеститори, желе да уложе свој новац у растућу економију у ишчекивању бољег поврата улагања. Међутим, у томе постоји улов. Шта ако су стопе инфлације такође превисоке, рецимо 7%. Сада када се та висока стопа раста комбинује са високом стопом инфлације, ефективна каматна стопа је само 1%. То у потпуности мења слику јер је ефективни принос од улагања врло низак. Иако то можда неће утицати на глобалне инвеститоре у кратком року, сигурно ће домаћи инвеститори избећи. Извлачили би новац и тражили могућности на другом месту. Дугорочно, то ће утицати на ток новца у економији јер ће се људи уздржавати од депозита у банкама што ће довести до крчења ликвидности што ће утицати на замах раста и почети ће се одражавати у билансима предузећа што ће на крају утицати на циклус економског раста.

Закључак - Реална каматна стопа

Као што је раније објашњено, јасно је како номиналне каматне стопе могу бити погрешне. Са друге стране, РИР пружа бољу слику, помажући тиме непотпуне финансијске анализе и израчунавања унутрашње стопе приноса. Инвеститор увек треба да гледа стварни интерес да би разумео да ли је било који финансијски инструмент атрактиван и задовољава ли њихове циљеве улагања. Номинална каматна стопа више значи узимање улагања по њиховој номиналној вриједности док реалне каматне стопе више о читању између редова.

Препоручени чланци

Ово је водич за стварну каматну стопу. Овде смо разговарали о томе како израчунати РИР користећи формулу заједно са практичним примером. Такође можете погледати следеће чланке да бисте сазнали више -

- Разлике номиналног БДП-а од реалног БДП-а

- Рачуноводство вс финансијско управљање - поређење

- Куповина активе вс куповина акција - разлике

- Разлику између финансија и економије

- Камата вс Дивиденда | Топ 8 кључних разлика које би требало да знате