Разлика између дисконтне и каматне стопе

Дисконтна стопа је каматна стопа коју Федералне резервне банке наплаћују депозитарним институцијама и комерцијалним банкама на њихове преконоћне зајмове. Одређује их Федерална банка резерви, а не одређује тржишна стопа камате. Каматна стопа је износ који зајмодавац наплаћује зајмодавцу за употребу имовине. Каматне стопе се углавном израчунавају на годишњем нивоу, што је такође познато као годишња процентна стопа. Имовина позајмљена може бити готовина, велика имовина попут машина, возила или зграде.

Дисконтна стопа

У финансијама се дисконтна стопа може дефинисати на следећи начин:

- Дисконтна стопа користи се у концепту Временске вредности новца - која одређује садашњу вредност будућих новчаних токова у анализи дисконтираних новчаних токова. Интересантнија је за перспективу инвеститора. Временска вредност новца значи да фиксна количина новца у различитим тренуцима има различите вредности. Узмимо пример, који би био бољи избор добијања 1.200 Рс данас или добијања Рс-а. 100 на крају године. Бољи избор би био да се добије 1.200 Рс данас јер можете зарадити поврат ако га уложите и имаћете Рс.100 плус поврат на крају године.

- Дисконтна стопа се такође може односити на стопу по којој дисконтирају обавезе компаније за осигурање и пензиони план.

Каматна стопа

Камата је трошак који дужник надокнађује за употребу туђег новца.

На пример, Ананд је узео зајам у износу од Рс. 20, 00, 000 по каматној стопи од 6% годишње. Банка није дала тражени износ зајма. Они вам само позајмљују свој новац током одређеног временског периода (претпоставимо 15 година). Морате да вратите новац Банци, али не цео износ одједном, морате га плаћати сваке године, као и 6% камате на неизмирени кредитни биланс за привилегију коришћења њиховог новца. Зајмови код куће, кредити за аутомобиле, кредитне картице и зајмови за образовање слиједе исти принцип.

Купите 10-годишњу обвезницу или направите фиксни депозит у банци и добићете камату. Међутим, неко ће вам платити камату за коришћење вашег новца. Каматне стопе су директно пропорционалне профилу ризика зајмопримца. Каматна стопа ће бити већа ако се профил зајмопримца сматра ризичним, стопа камате која им се наплаћује биће на вишој страни.

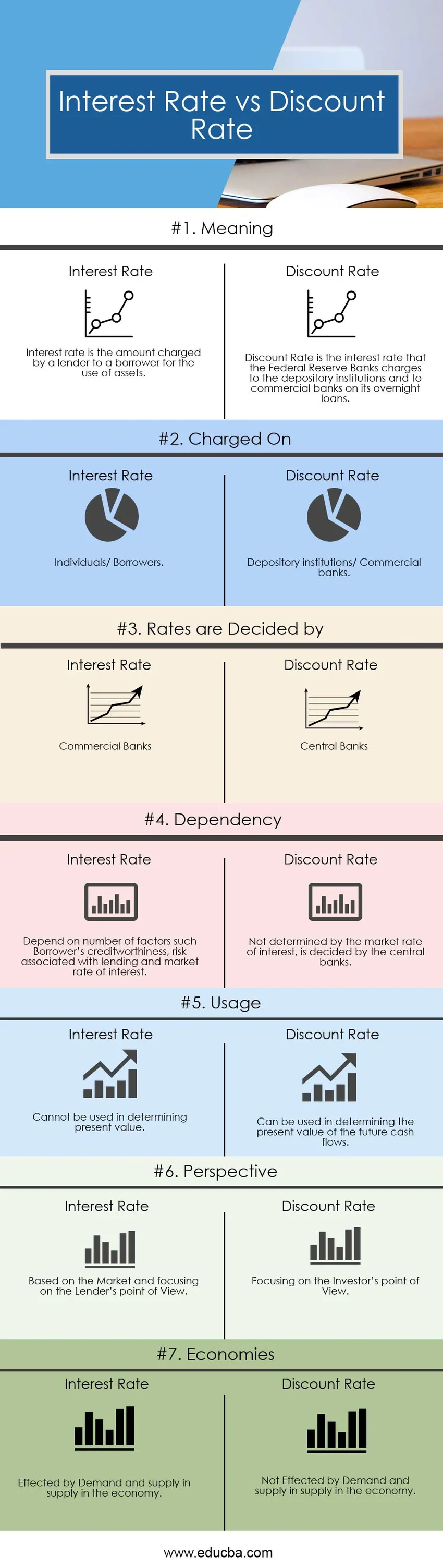

Инфографска стопа са попустом у односу на каматне стопе

Испод је топ 7 разлике између дисконтне стопе и каматне стопе:

Кључне разлике Дисконтна стопа у односу на каматну стопу

Оба дисконтна стопа у односу на каматну стопу су популарни избори на тржишту; разговарајмо о неким главним разликама између дисконтне стопе и каматне стопе:

- Каматна стопа је износ који зајмодавац наплаћује дужнику за употребу имовине. Овде су зајмодавци банке, а позајмљивачи појединци. Док је дисконтна стопа каматна стопа коју Федералне резервне банке наплаћују депозитарним институцијама и комерцијалним банкама на њихове преконоћне зајмове.

- Каматне стопе зависе од низа фактора као што је кредитна способност Зајмопримца, ризик повезан са позајмљивањем. Док се дисконтна стопа израчунава узимајући у обзир просечну стопу коју би једна банка наплатила другим банкама за узимање преконоћних зајмова.

- Дисконтна стопа се такође може користити у концепту Временске вредности новца - која одређује садашњу вредност будућих новчаних токова у анализи дисконтираних новчаних токова. Интересантнија је за перспективу инвеститора. Док се камате обрачунавају са становишта кредитора.

- На потражњу и понуду у понуди у економији утичу каматне стопе, а на потражњу и понуду у понуди у економији не утичу потражња.

- Зајмодавци наплаћују каматну стопу на сљедећа два начина, тј. Једноставна камата и Сложена камата. Док је израчунавање дисконтне стопе сложено - Одређивање садашње вредности будућих новчаних токова у анализи дисконтираних новчаних токова.

Упоређивање између дисконтне и каматне стопе

Испод је највећа поређења између дисконтне испрам каматне стопе

| Основа поређења између дисконтне стопе и каматне стопе | Каматна стопа | Дисконтна стопа |

| Значење | Каматна стопа је износ који зајмодавац наплаћује зајмодавцу за употребу имовине. | Дисконтна стопа је каматна стопа коју Федералне резервне банке наплаћују депозитарним институцијама и комерцијалним банкама на њихове преконоћне зајмове. |

| Пуњено | Појединци / дужници кредита | Депозитарне институције / Комерцијалне банке |

| Цене одређује | Комерцијалне банке | Централне банке |

| Зависност | Зависе од низа фактора као што су кредитна способност Зајмопримца, ризик повезан са позајмљивањем и тржишна стопа камате. | Не одређује тржишна стопа камате, одлучују централне банке. |

| Употреба | Не може се користити за одређивање садашње вредности. | Може се користити за одређивање садашње вредности будућих новчаних токова. |

| Перспектива | На основу Тржишта и фокусирања на становиште зајмодавца | Усредсређивање на становиште инвеститора |

| Економије | Под утицајем потражње и понуде у понуди у економији. | Потражња и понуда у понуди у економији не утичу. |

Дисконтна стопа вс Каматна стопа - Финалне мисли

Након испитивања горњих информација, можемо рећи да су дисконтна стопа у односу на каматну стопу два различита концепта. Дисконтна стопа је шири појам финансија који има вишеструке дефиниције и вишеструку употребу. Док каматна стопа има уску дефиницију и употребу, међутим, прије одређивања каматних стопа треба размотрити више ствари. У неким случајевима морате платити да бисте позајмили новац, онда је то директан финансијски трошак. У другим случајевима, када уложите новац у инвестицију, а уложени новац не може бити искоришћен ни у чему другом, тада постоји опортунитетни трошак. Дисконтне стопе вс Каматне стопе су повезане са трошковима новца, али на другачији начин. Ако имате интересовање за финансије и желите да убудуће радите у финансијском сектору, требало би да знате разлику између каматних стопа и дисконтне стопе.

Препоручени чланци

Ово је водич за главну разлику између дисконтне и каматне стопе. Овде такође разматрамо кључне разлике између дисконтних стопа и каматних стопа са инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- ФЦФФ вс ФЦФЕ

- Финансијски лизинг вс оперативни лизинг

- Књиговодствена вредност према тржишној вредности

- Стопа раста према вредности залиха

- Стоцк - дионице: разлике