Дефиниција управљања готовином

Управљање готовином је познато и као управљање ризницом које се односи на поступак наплате, управљања и коришћења новчаних токова у циљу одржавања достојног нивоа ликвидности и укључује финансијске инструменте као што су трезорски записи, депоновани сертификат и прављење средстава на тржишту новца иста супстанца не само за појединце, већ и за организације.

Објашњење:

То је процес у којем се новац прикупља, исплаћује и улаже тако да постоји максимална ликвидност. Управљање готовином такође помаже у повећању профитабилности оптимизацијом употребе готовине. Такође помаже у стварању резерва за будуће непредвиђене ситуације као што су успоравање економије, лоше дугове итд.

Врсте управљања готовином

Следе врсте које су дате у наставку:

- Новчани ток из пословних активности: Налази се у извјештају о готовинском току организације и не укључује новчани ток од улагања.

- Слободни новчани ток ка капиталу: Бесплатни ток новца у капитал представља износ готовине који је доступан након реинвестирања капитала.

- Слободни новчани ток према фирми: користи се у сврху вредновања и финансијског моделирања.

- Нето промена готовине: Односи се на кретање укупног износа готовинског тока из одређеног обрачунског периода у други.

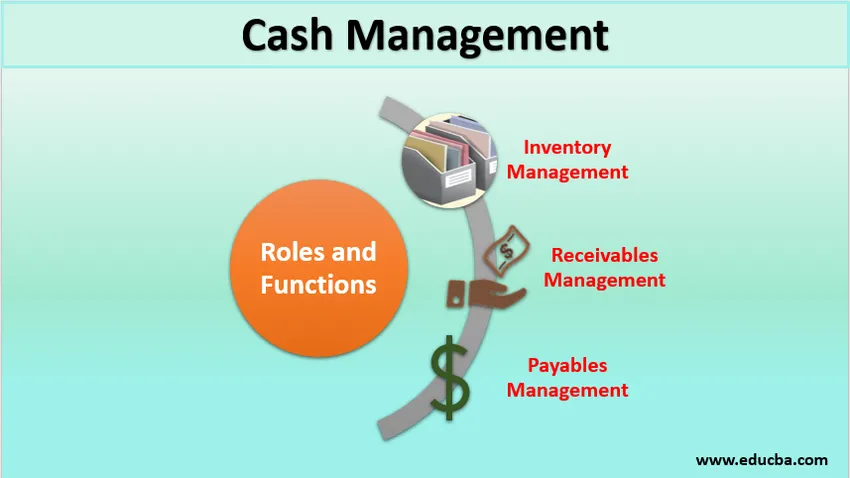

Улоге и функције управљања готовином

Улоге и функције су објашњене у даљем тексту:

1. Управљање залихама

Управљање готовином помаже организацији у управљању залихама. Већи инвентар у руци указује на заробљену продају и то даље води до мање ликвидности. Због тога се компанија увек мора фокусирати на брзо смањивање својих залиха ради омогућавања кретања готовине.

2. Управљање потраживањима

Компанија се фокусира на подизање рачуна, тако да се може повећати продаја. Кредитни период у погледу примања готовине може се кретати између најмање 30 и највише 90 дана. То значи да је организација забележила сву продају, али готовина у вези с тим трансакцијама још није примљена.

У таквом сценарију, функција управљања готовином ће осигурати бржи опоравак свих потраживања како би се избегла вјероватна криза готовине. Такође укључује механизам праћења који обезбеђује бржи опоравак и такође ће предузети свест о будућим непредвиђеним ситуацијама као што су лоши дугови итд.

3. Управљање пасивом

Ово је такође важна функција управљања готовином где компаније могу да користе погодности попут готовинских попуста и периода кредита.

Циљеви управљања готовином

Циљеви управљања готовином укључују испуњавање потреба обртног капитала, управљање неорганизованим трошковима, планирање капиталних издатака, одговарајуће коришћење средстава, планирање капиталних издатака, покретање инвестиција итд. Остали циљеви управљања готовином су максимализација ликвидности, регулисање токова готовине, максимизирање вриједности расположивих средстава и смањење трошкова који се односе на средства.

Основни принципи управљања готовином

Принципи управљања готовином су:

1. Одржавање нижих нивоа залиха: Задржавање већег нивоа залиха често може довести до сценарија у којем се непотребно заглавља готовина. Чак је и складишни простор непотребно заузет. Компаније морају смислити одговарајуће технике и стратегије да би могле успешно да одржавају ниже нивое залиха.

2. Убрзавање процеса потраживања у готовини: Компаније морају да подстакну своје клијенте и купце да брже плаћају своје таксе и морају им понудити уносне попусте и друге шеме које их мотивишу да плаћају што раније.

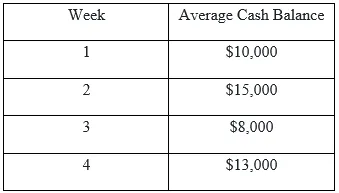

Пример управљања готовином

Следи недељни просечни салдо АБЦ-а у недељи:

Укупно: 46.000 долара

Годишња каматна стопа = 12%

Просечни месечни салдо готовине израчунава се као

- Просечни месечни салдо готовине = 46 000 УСД / 4

- Просечан месечни салдо готовине = 11, 500 УСД

Месечни принос по просечном салду готовине израчунава се као

- Месечни повраћај у просечном салду готовине = 11, 500 УСД * 0, 1

- Месечни поврат просечног салда готовине = 115 УСД

Користећи то, компанија ће управљати новцем свог пословања.

Стратегије управљања готовином

Стратегије управљања готовином су:

- Увек треба тражити прекретницу или плаћање депозита

- Купце треба охрабрити да брже отплате рачуне

- Увек се мора потрудити да трошкови буду увек минимални или чак касне.

- Морате тражити од добављача да измене услове плаћања

- Финансирање и испуњавање налога за куповину

- Опрема у празном ходу мора се ставити на продају или у закуп

- Повећајте профитну маржу

- Факторинг / фактура дисконтирање / фактуре за финансирање / продају фактуре

Различите врсте алата за управљање готовином

Следе различите врсте као што су дате у наставку:

- Краткорочни инструменти као што су инструменти на новчаном тржишту и узајамни фондови, трезорски записи, депозитни сертификат (ЦД) итд.

- Провера налога

- Штедни рачун

- Дугорочни инструмент штедње са ниским ризиком

Ограничења управљања готовином

Ограничења су следећа:

- Управљање готовином игнорише концепт обрачунског обрачуна

- Она је историјске природе, односно преуређује тренутне податке који се дају у билансу успеха и билансу стања.

- Није замјена за рачун добити и губитка

- Он игнорише безготовинске трансакције

Предности и мане

Следе предности и мане које су дате у даљем тексту:

Предности

Доље наведене предности су следеће

- Управљање готовином омогућава процену готовинског профита, а не само добити од неизмирених прихода и продаје кредита.

- Помаже у откривању проневере новца

- Омогућује убрзање циклуса обртног капитала

- Помаже у награђивању таквих дужника који врше брже исплате

- Убрзава пословање организације.

Недостаци

Доле наведени недостаци су следећи

- Управљање готовином захтева специфичне вештине особе која га управља.

- То је дуготрајан процес.

Закључак

Управљање готовином је познатије и као управљање ризницом. Благајник организације брине о укупном управљању новцем за исте. Помаже у процени готовинског профита уместо профита оствареног продајом кредита. Такође може помоћи у проналажењу проневере новца.

Решава све проблеме који се тичу недостатка обртног капитала. Такође обезбеђује да се не утиче на солвентност предузећа и ефикасније користи тренутна вредност новца, уз убрзавање оперативних активности компаније. Међутим, мора се напоменути да није замена за извештаје о добити и губитку.

Препоручени чланци

Ово је водич за управљање готовином. Овде смо расправљали о улогама и функцијама управљања готовином, заједно са предностима и недостацима. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Пример директне методе извештаја о новчаном току

- Разлика између управљања имовином и богатства

- Кључне разлике између рачуноводства и финансијског управљања

- 9 Важни начини за побољшање управљања ланцима снабдевања