Разлика између прихода и прихода

„Приход“ је израз који се користи за бруто приход у одређеном периоду. Може се користити за одређеног појединца, закладу, институцију, ортачко друштво или друго друштво са ограниченом одговорношћу. Приход компаније је приход остварен директно од продаје и исказује се као „приход од продаје“ или „бруто приход“. Израчунат је коначни износ добити (нето добит) такође познат као „приход“.

Проучимо детаљније о приходу и приходу:

- Међутим, разумевање је исто - приход је извештавање о сировом дохотку који укључује све трошкове и (било које друге) обавезе плаћања. У овом одељку размотрићемо приход компаније.

- То се не сме бркати са профитом. Како ова бројка укључује трошкове и издатке који су везани за тај период, она се само сматра укупном продајом. Ово је почетна тачка рачуна добити и губитка.

- Постоје различити нивои на којима се свака врста трошкова и трошкова одузима од прихода (добит се израчунава на сваком нивоу). Нето профит се такође израчунава за израчунавање исплате компаније коју треба извршити својим акционарима.

Размотрите доњи хипотетички пример извештаја о добити и губитку:

| Опис | 20КСКС | 20КСКС |

| Приход | 120.000 | 100.000 |

| Мање: Трошкови продате робе | 60.000 | 55.000 |

| Укупан профит | 60.000 | 45.000 |

| Мање: Трошкови продаје | 9.000 | 8.000 |

| Мање: Административни трошкови | 3.000 | 2.000 |

| Оперативни профит | 48.000 | 35.000 |

| Мање: Трошак камате | 3.000 | 3.000 |

| Мање: Трошкови амортизације | 10.000 | 10.000 |

| Добит пре опорезивања | 35.000 | 22.000 |

| Мање: пореза @ 30% | 10, 500 | 6.600 |

| Добит након опорезивања (нето добит) | 24, 500 | 15.400 |

Приход се такође назива „продаја“ у билансу успеха. Након одузимања различитих врста трошкова, израчунавају се различити нивои добити (попут бруто добити; оперативне добити; зараде пре камата, амортизације, пореза и амортизације (ЕБИДТА) и добити после пореза (ПАТ)). Свака од ових врста добити има своју релевантност, а самим тим и њихово постојање.

На пример, бруто маржа је финансијски коефицијент који се ослања на бруто профит и нето продају предузећа; већи је овај омјер више што је потребно за отплату трошкова камате, пореза, амортизације и амортизације компаније.

Приходи у односу на доходак Инфограпхицс

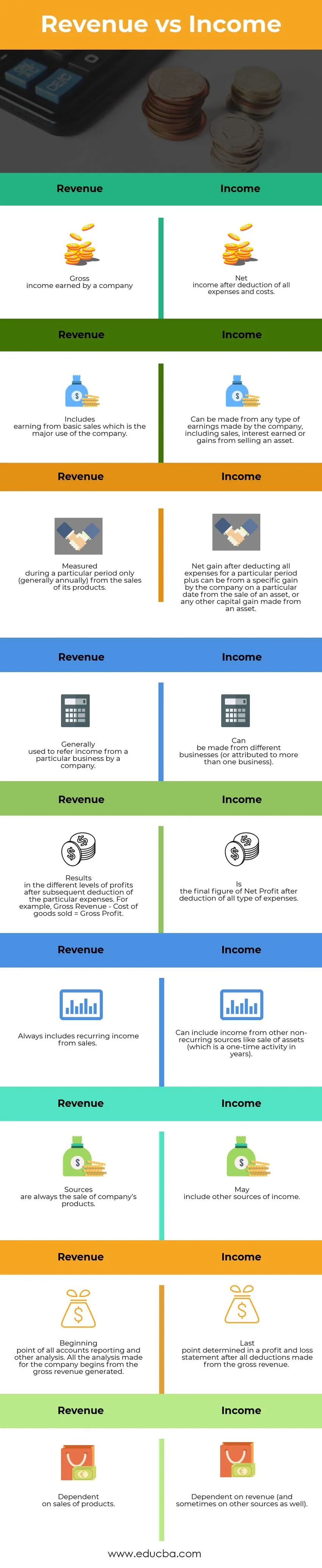

Испод је 9 најбољих разлика између прихода и прихода

Примена прихода у односу на приход

Испод су различите апликације Приходи од прихода:

- Као нето профит Приходи се сматрају поузданијим подацима о добити, јер се претпоставља да је узео у обзир све трошкове и друге обавезе које компанија треба да исплати.

- Приход се користи у свим врстама анализа као што су укупна зарада фирме, финансијски однос (који зависе од добити компаније) и исплате компаније њеним акционарима.

- Мера профитабилности компаније и њеног стајања на тржишту.

- У одређеним случајевима то може бити негативна цифра, што може упућивати на то да компанија има више трошкова од својих прихода. У зависности од рачуна трошкова, компанија се такође може односити на то да компанија можда користи већи део свог прихода у залихама, или за истраживање и развој, или можда за развој имовине.

- Подаци о нето добити могу се користити за све будуће пројекције, а исто тако се могу доносити одлуке за даље побољшање продаје или за други развој фирме.

- Што више нето добит више представља шанса за вертикална и бочна проширења компаније. Подаци о приходу могу бити погрешни у зависности од трошкова и резерви које треба чувати за будуће обавезе. Дакле, добијање коначне цифре након свих разматрања најсигурнији је начин да се схвати где компанија тренутно стоји, како могу да смање трошкове и трошкове да оптимизирају нето добит и како да повећају продају.

Упоређивање прихода између прихода и прихода

Направимо упоредну студију да бисмо разумели поређење између прихода и дохотка

| Приход | Приход |

| · Бруто приход компаније | · Нето приход након одбитка свих трошкова и трошкова. |

| · Укључује зараду од основне продаје која је главна употреба компаније. | · Може се остварити од било које врсте зараде компаније, укључујући од продаје, зарађених камата или добити од продаје имовине. |

| · Мерени током одређеног периода само (углавном годишње) од продаје својих производа. | · Нето добитак након одбитка свих трошкова за одређени период плус може бити од одређеног добитка компаније на одређени датум од продаје средства или било којег другог капиталног добитка направљеног од средства. |

| · Обично се односи на приход од одређеног посла од стране компаније. | · Може се правити из различитих предузећа (или се приписује већем броју предузећа). |

| · Резултати у различитим нивоима профита након накнадног одузимања одређених трошкова. На пример, бруто приход - трошак продане робе = бруто профит. | · Да ли је коначна цифра нето добити након одбитка свих врста трошкова. |

| · Увек укључује стални приход од продаје. | · Може да обухвати приход из других понављајућих извора као што је продаја имовине (што је једнократна активност у годинама). |

| · Извори су увек продаја производа компаније | · Могу да укључују и друге изворе прихода. |

| · Полазиште свих извештавања рачуна и других анализа. Све анализе направљене за компанију почињу од оствареног бруто прихода. | · Последња тачка утврђена у билансу успеха након свих одбитка од бруто прихода. |

| · Зависно од продаје производа | · Зависно од прихода (а понекад и од других извора). |

Приход вс приход - завршна мисао

Приход је бруто добит који је очигледан у тренутку продаје компаније. Међутим, стварни добитак, који се даље примењује у друге сврхе, добија се тек након што се одузму сви трошкови које предузеће има ради израде тих производа и продаје, плус осталих трошкова који су потребни за вођење компаније. Ово је нето добит или приход и то је разлог зашто сви аналитичари, покретачи тржишта и пројекције компанија преферирају исто у својој анализи.

Препоручени чланак

Ово је водич за првих 9 разлика између прихода и прихода. Овде узимамо разлику између прихода и прихода уз примере, инфографику и табелу поређења. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Приходи од продаје - Који је бољи

- Разлике у активи и пасиви

- Каматна стопа према годишњој процентној стопи

- Водич за формулу бруто прихода

- Бруто приходи вс разлике у приходима

- Међусобни фонд вс размењени фонд