Формула коефицијента адекватности капитала (Садржај)

- Формула коефицијента адекватности капитала

- Калкулатор коефицијента адекватности капитала

- Формула коефицијента адекватности капитала у Екцелу (са Екцеловим предлошком)

Формула коефицијента адекватности капитала

Коефицијент адекватности капитала представља проценат адекватног износа који треба задржати за решавање ризичне ситуације банака од стране њих. Ово је описано као штит банке да преокрене своје губитке пре него што постане неликвидна. Ово регулише Базелски комитет за банкарску супервизију који је међународни регулаторни уговор. Састоји се од првог реда капитала, другог реда капитала. Ово је однос капитала и ризичне масе, који је такође познат као однос капитала и ризика који је пондерисан (ЦРАР). Ово промовише стабилност и штити акционаре и банке и чини банке одрживим када се сусрећу са неком ризичном ситуацијом. Износ капитала првог реда је да се покрије губитак без престанка банке. Капитал 2 нивоа треба да покрива губитке када је банка у затварању. Али Ниер -2 Цапитал не пружа много заштите штедишама. Коефицијент адекватности капитала израчунава се према следећој формули.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Примери формуле коефицијента адекватности капитала

Узмимо пример како бисмо боље разумели израчунавање коефицијента капиталне адекватности.

Можете преузети овај образац коефицијента адекватности капитала овде - Предложак односа адекватности капиталаФормула адекватности капитала - Формула бр. 1

Банка АБЦ има ниво капитала -1 капитал Рс 40000 и ниво 2 капитал капитала од 400 000 УСД. Имовина са ризиком вреди 200.000 Рс. Сада израчунајмо коефицијент адекватности капитала.

Коефицијент адекватности капитала израчунава се користећи ниже формулу

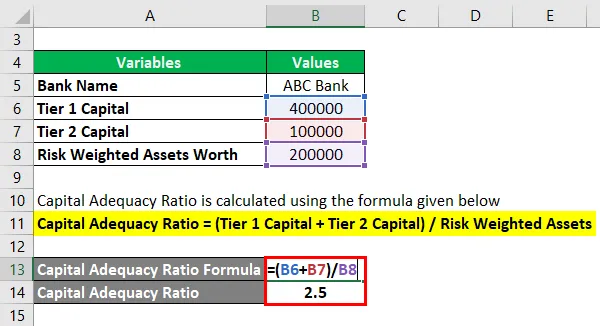

Коефицијент адекватности капитала = (капитал првог реда + капитал 2 нивоа) / ризична имовина

- Коефицијент адекватности капитала = (400000 + 100000) / 200000

- Коефицијент адекватности капитала = 2, 5

Што показује лоши коефицијент адекватности капитала који одржава АБЦ.

Формула адекватности капитала - Формула бр. 2

Узмимо практични пример ЦАР-а за ХДФЦ банку. Узмимо у обзир да је вредност капитала првог реда Рс.190000000.00, а основна вредност основног капитала од Рс.60000000, а вредност ризичног пондерисаног капитала процењена је као Рс.15151515.20. Сада израчунајмо коефицијент адекватности капитала.

Коефицијент адекватности капитала израчунава се користећи ниже формулу

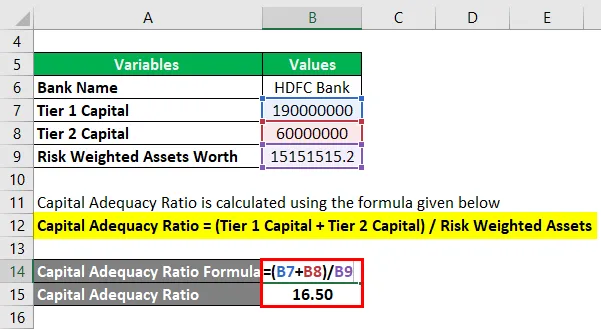

Коефицијент адекватности капитала = (капитал првог реда + капитал 2 нивоа) / ризична имовина

- Коефицијент адекватности капитала = (190000000 + 60000000) / 15151515.20

- Коефицијент адекватности капитала = 16.50

Који је висок омјер адекватности капитала који одржава ХДФЦ и показује да има високу стабилност и ефикасност у односу на ситуацију засновану на ризику.

Објашњење

- Корак 1: Примећује се вредност капитала првог реда. Основни капитал или основни капитал могу бити две врсте. Један је уобичајени капитал, а други је обична акција. Ово је трајни износ капитала који може олакшати губитке апсорпцијом и без заустављања пословања банке. Најбољи примјер тога је обична дионица или обична дионица. Ово су сталне, Увидјене резерве прихода у облику акција, обичних акција и нематеријалне имовине да би се обухватили губици.

- Корак 2: Примарна вредност капитала 2. Ниво -2 капитал је неочекивана зарада од прихода за подмирење губитака без затварања банке када банка буде у ситуацији која мора бити затворена. Након што се искористи потпуни ниво 1, Тиер-2 може ући у слику. Стога се фокусира само на то да спаси банку од затварања компаније, она пружа само врло нижи степен заштите акционарима и инвеститорима што понекад гура инвеститоре и акционаре у ситуацију да изгубе штедњу.

- Корак 3: Примећују се средства вредна ризика. Средство пондерисано ризиком користи се за израчунавање минималног износа који би требало да задржи било која финансијска институција да измири губитке у ризичној ситуацији у случају инсолвентности. Капитални захтев за процену ризика разликује се у зависности од врсте имовине сваке банке. На пример, зајам који је обезбеђен колатералом сматра се мање ризичним од зајма са акредитивом. Вредност имовине вреднуте на ризику измери се само након што се прегледа кредитни кредит банке и процени ризик. Оцјена ризика такође помаже у процјени ризика. На пример, зајам који је одобрен влади даје оцену ризика од 0, 00%, док се кредит за појединца сматра оценом од 100%.

- Корак 4: Затим се све наведене вредности примењују у следећој формули како би се добио коефицијент адекватности капитала.

Коефицијент адекватног капитала (ЦАР) = (капитал првог нивоа + капитал другог реда) / ризична имовина

Према најновијим нормама Басел ИИИ (Међународни регулаторни одбор за банкарство), минимална стопа адекватности постављена је на 4, 5%. У Индији је ИРИ одредио ЦАР као 5, 5% што је за 1% више од препоручених норма Басел ИИИ. Виша стопа адекватности капитала од 5, 5% сматра се сигурном у Индији.

Релевантност и употреба формуле коефицијента адекватности капитала

Коефицијент адекватности капитала осигурава да одређени ФИ добро уради у ризичној ситуацији како би се олакшали губици који се догађају банкама, као и инвеститорима и акционарима. Обезбеђује чврстину и способност националног финансијског система смањујући губитке апсорбирањем губитака у потребној ситуацији чиме се штеде банке које постају несолвентне. Банка са високим ЦАР-ом је добра да управља својим финансијским обавезама и ризикује, тако да је виши коефицијент адекватности капацитета и већи ниво заштите имовине. За време затварања банке, капитал од два нивоа помаже. Треба знати да у овом ризику затварања предност имају депоненти, а не капитал банке. Дакле, када банка региструје свој губитак већи од капитала који има, депозитори губе само своју уштеђевину.

Калкулатор коефицијента адекватности капитала

Можете да користите следећи калкулатор коефицијента адекватности капитала

| Главни капитал првог реда | |

| Главни капитал другог реда | |

| Ризично пондерисана имовина | |

| Формула адекватног капитала (ЦАР) | |

| Формула адекватног капитала (ЦАР) = |

|

|

Формула коефицијента адекватности капитала у Екцелу (са Екцеловим предлошком)

Овде ћемо направити још један пример формуле капиталне адекватности у Екцелу. То је врло лако и једноставно.

Сада узмимо пример из реалног живота за израчунавање коефицијента адекватности капитала за 2013. годину са 3 сета различитих банака Индије.

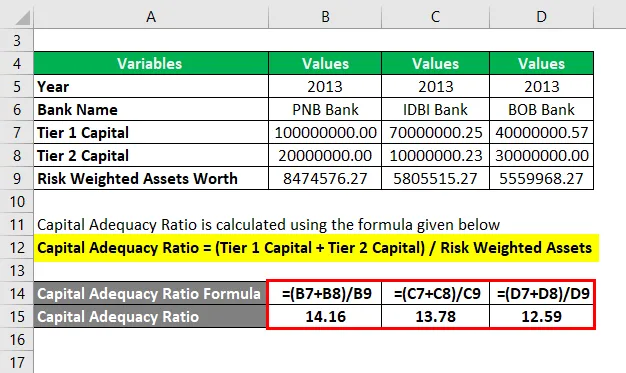

Коефицијент адекватности капитала израчунава се користећи ниже формулу

Коефицијент адекватности капитала = (капитал првог реда + капитал 2 нивоа) / ризична имовина

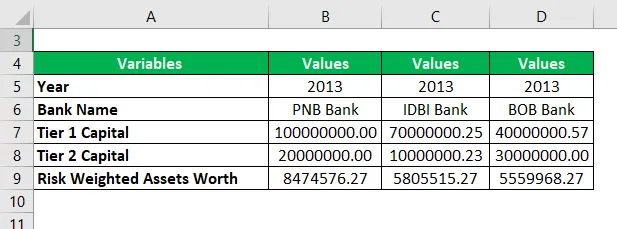

Коефицијент адекватности капитала за ПНБ банку

- Коефицијент адекватности капитала = (100000000 + 20000000) / 8474576.27

- Коефицијент адекватности капитала = 14.16

Коефицијент адекватности капитала за ИДБИ банку

- Коефицијент адекватности капитала = (70000000.25 + 10000000.23) / 5805515.272

- Коефицијент адекватности капитала = 13, 78

Коефицијент адекватности капитала за БОБ банку

- Коефицијент адекватности капитала = (40000000.57 + 30000000) / 5559968.274

- Коефицијент адекватности капитала = 12, 59

Уз горњи пример, вредности омјера су ПНБ> ИДБИ> БОБ. Иако све три банке одржавају добар ЦАР, међу ове три банке ПНБ има висок омјер, стога је то већи ступањ сигурности у погледу управљања ризиком међу ове три банке.

Препоручени чланци

Ово је водич за формулу коефицијента адекватности капитала. Овде смо расправљали о начину израчунавања коефицијента адекватности капитала заједно са практичним примерима. Такође нудимо калкулатор капиталне адекватности (Рачунавање адекватности капитала) са софтвером за скидање Екцеловог шаблона. Такође можете погледати следеће чланке да бисте сазнали више -

- Формула покрића покрића дуга

- Како се користи Формула готовинског односа?

- Израчунајте коефицијент промета прихода

- Формула за омјер прихода по запосленом