Шта је ефективна каматна стопа?

На финансијском тржишту постоји више опција када су у питању инвестициони производи, могућности зајма. Сви финансијски инструменти које истражујемо како би нам дали боље приносе или кредите с минималним каматама на крају су повезани са колико се камата подразумева на одговарајуће инструменте који доприносе нашем коначном одлучивању.

„Ефективна каматна стопа“ је стога суптилан начин упоређивања ових инструмената по којима се може закључити и коначно одлучити да ли ћемо ићи напријед са кредитом / улагањем или не. Најважније је да разјасни и процени исход тамо где се сложени интереси другачије намећу. Треба напоменути да је номинална каматна стопа најједноставнија каматна стопа која се такође назива и наведена каматна стопа. Не постоје основе као што је сабирање за наведену каматну стопу и потпуно се разликују од онога што називамо ефективном каматном стопом (ЕИР).

Сложена камата се израчунава на основу главнице, али укључује и све обрачунате камате из претходних периода зајма или улагања. Стога се може назвати „каматама на камате“ и може енормно расти суму брже од онога како иде са наведеном каматном стопом која се израчунава само на главницу. Стопа наплате камата за сложење зависи од учесталости помешања, па што је више периода помешања, то је већа каматна стопа.

Формула ефективне каматне стопе

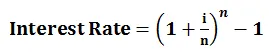

Да бисте разумели концепт ефективне каматне стопе, израчунавање се може извести помоћу доле наведене формуле:

- и = годишња стопа камате

- н = број периода помешања

Пример

Узмимо пример једногодишњег улагања кроз Банк Кс и Банк И за 10к УСД са каматним периодима испод сложених:

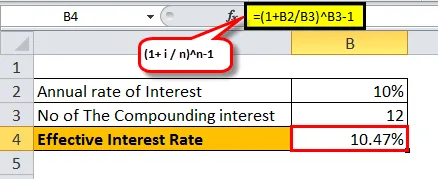

- Банка Кс плаћа 10%, сложени месечно:

- У овом случају имамо и = 10%, н = 12 (као састављени месечно)

= ((1+ (10% / 12) 12) -1

= 10.47%

- Банка И плаћа 10, 3%, сложена квартално:

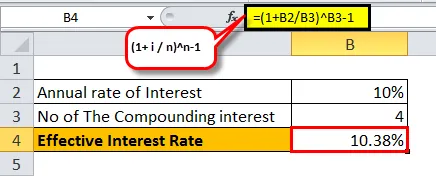

- У овом случају имамо и = 10%, н = 4 (као сложени квартално)

= ((1+ (10% / 4) 4) -1

= 10.38%

Као што видимо, ефективна каматна стопа се разликује за различити скуп периода компоновања. Што се више сложи у току једне године, делотворнија каматна стопа би била остварена.

Испод је опис за 10% каматне стопе са повећањем учесталости мешања у једној години:

Важност ефективне каматне стопе

Испод је оно што можемо утврдити према горе наведеном како бисмо га боље разумјели

- Помоћ у обезбеђивању вредне инвестиције - Како сада разумемо утицај каматне стопе праћен комбиновањем, можемо са сигурношћу одлучити где можемо поуздано уложити без да се увучемо у рекламе које објављују друштвени медији и слепо верујемо њиховим стратегијама и растворимо се са неизвесношћу да може да омета ваша очекивања о заради.

- Помозите да се одлучимо за кредит уз потпуну видљивост ризика и проблема - Знамо шта би нам се стварна камата наплаћивала на годишњем нивоу за било који сложени фактор који кредит следи. То не би узроковало никакву штуцање ни у једном тренутку током читавог животног вијека кредита.

- Побољшајте начин на који анализирамо / упоређујемо финансијске производе - Да ли би нам то уздахнуло ако можемо закључити која инвестиција или који кредит је најповољнији за нас? Па, разумевање утицаја ефективне каматне стопе од номиналне каматне стопе води вас корак даље ка здравом планирању будућности.

- Побољшајте доношење одлука о зајму / инвестирању - знајући шта су представљени од медија, шта је најважније, док доношење било које финансијске одлуке може значајно да промијени ваше приносе и ослободи очекивања на основу вашег разумијевања ефективне каматне стопе, а не једноставне каматне стопе.

Важно је напоменути да када банке наплаћују камату, узима се у обзир наведена каматна стопа, а не годишња каматна стопа. Следе банке, тако да би се потрошачима чинило да плаћају нижу каматну стопу.

На пример, за кредит наведен са каматном стопом од 20%, састављен месечно, ефективна годишња стопа камате била би 21, 93%. Међутим, банка ће оглашавати наведену каматну стопу од 20% упркос ефективној каматној стопи од 21, 93%.

У случају да сте инвеститор, банка може оглашавати ефективну каматну стопу, а не исказану каматну стопу, јер би потрошачима изгледала да им се нуди већи износ камате.

На пример, за депозит са исказаном стопом од 10% месечно ефективна годишња каматна стопа била би 10, 47% која ће банка приказати таква да би инвеститори могли бити привучени и одлучити да на крају падну уз стратегију оглашавања. Све у свему, то је само приказивање онога што је повољније.

Како смо склонији компензацији када говоримо о ефективној каматној стопи, потребно је да темељно проучимо критичност њеног размишљања о нашим улагањима или кредитима. Место финансијског тржишта је лабиринт могућности праћених сретним и несрећним догађајима. Међутим, добар исход остаје за оне који мач замахују на правом месту у право време. Ако се одлучимо за улагање одређеног дела личне штедње, ефективна каматна стопа може значајно допринети упоређивању сваког стуба улагања за који сте се уписали и одлучити се за који од њих ће имати више користи у краћем временском периоду и пружити вам бољу маржу профита основну ситуацију на тржишту и њихове посебне одредбе.

Моћ сакупљања и смањења језгре инвестиције / зајма праћена ефективном каматном стопом даје одличан увид у то како ваш укупни финансијски статус портфеља. Лепота сједињења је такође описана као „осмо чудо света“ од Алберта Ајнштајна. Инвеститорима ће бити довољно знати која магија може да донесе ако следи пут ефективне каматне стопе потпомогнуте сложеним каматама.

Препоручени чланци

Ово је био водич за ефективну каматну стопу. Овде говоримо о његовој формули, како израчунати ефективну каматну стопу, уз пример ефективне стопе, а такође и њену важност. Такође можете проверити наше предложене чланке: -

- Формула за формулу стопе купона

- Реални БДП

- Номинални БДП

- Реална каматна стопа

- Камата вс Дивиденда | Топ 8 кључних разлика које би требало да знате