Разлика између активе и пасиве

Ресурс у власништву појединца / ентитета или неке земље који има економску вредност и будућу корист може се добити из ресурса познат је као средства. У зависности од временског оквира користи, средства се могу даље класификовати у две групе, тј. Текућа средства и дуготрајна имовина. Сва имовина чија се корист / приход може остварити у року од једне године позната је као текућа имовина, а било какве користи од којих организација ужива у дужем или више од једне године познате су као дуготрајна имовина или основна имовина. На пример, готовина, потраживања или банковни прекорачења могу се користити за вријеме закупа у року од једне године и стога су текућа имовина, док земљиште, зграда, машине, гоодвилл остају неколико година и њихове користи се могу користити више од једне године и стога спадају у категорију основних средстава. Опет „Гоодвилл“ или „Патенти“ или „Ауторска права“ нису физичка средства и не могу се видети или додирнути и тако спадају у групу „Нематеријална имовина“.

С друге стране, обавезе су обавезе или дугови или губици које фирма / појединац сноси током пословања. Обавезе се такође могу класификовати на основу тренутних и ванносних вредности у зависности од временског оквира. За дугорочне обавезе, све обавезе које углавном трају више од једне године познате су као дугорочне обавезе, на пример - Дугорочне позајмице, Акционарска резерва, Одложене пореске обавезе, Дугорочне резерве итд. С друге стране, када су фирме За дугорочне финансијске обавезе, познате су као краткорочне обавезе, попут краткорочних позајмица, обвеза према добављачима, осталих краткорочних обавеза, краткорочних резерви итд.

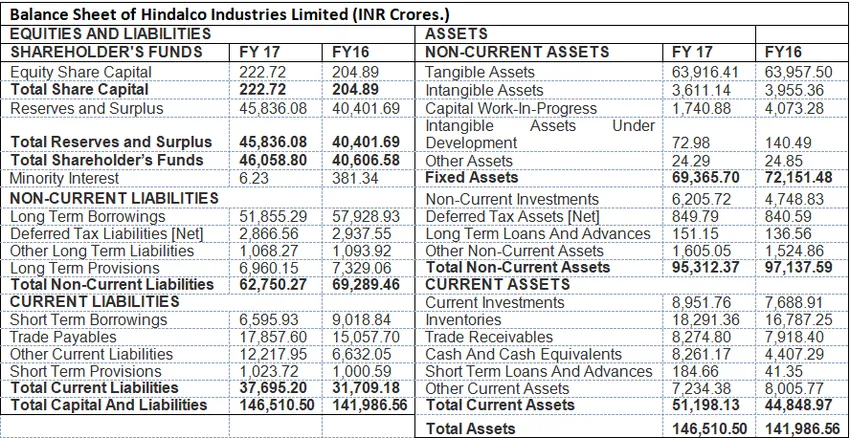

Формат активе и пасиве: Следећи пример приказује формат биланса стања где су приказане све активе и пасиве.

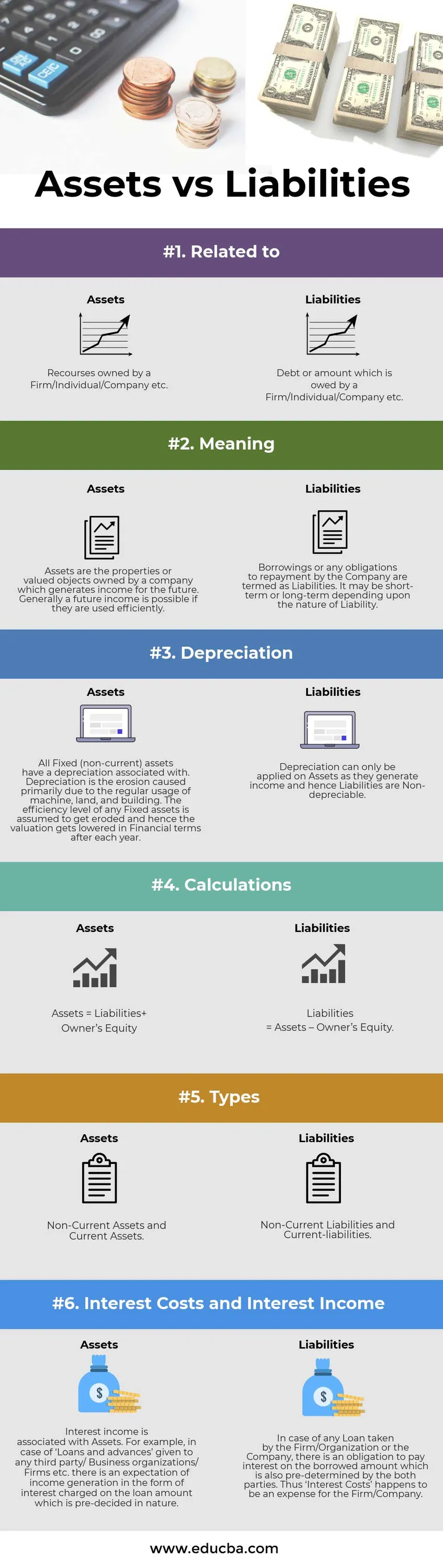

Инфографика активе вс пасиве

Испод је топ 6 разлике између имовине и пасиве

Кључне разлике између активе и пасиве:

Постоји главна разлика између активе и пасиве која се показује на следећи начин:

- У финансијском рачуноводству, обавезе подразумевају обавезу измирења дуга или позајмљеног износа у будућности. С друге стране, средства су ресурси који су одговорни за будуће приходе компаније.

- Имовина је повезана са амортизацијом или другим речима, они су 'објекти који се амортизују ' јер се одређени проценат укупне вредности одузима сваке године. Обавезе су „ Не амортизирајуће природе“.

- У формату биланса стања Актива је приказана на десној страни док су обавезе приказане на левој страни формата.

- Имовина се може класификовати у две врсте. Краткорочна имовина (краткорочна или краћа од једне године) и дуготрајна имовина (више од једне године). Обавезе се, с друге стране, могу класификовати као Краткорочна и дугорочна обавеза.

- Тешко позајмљивање и мањи број власника акција означава се као нездрав за компанију, а са друге стране ниже задуживање и веће резерве указују на профитабилност и ефикасно коришћење имовине и оперативну ефикасност. С друге стране, средства треба правилно користити како би књиговодствена вриједност основних средстава остала иста и добра воља (нематеријална имовина) требало да расте што указује на оперативну ефикасност.

Упоредна упоредба између активе и пасиве

Испод је упоредна табела између активе и пасиве

| Основа поређења имовине и пасиве | Средства | Пасива, дугови |

| Повезан са | Ресурси у власништву фирме / појединца / компаније итд. | Дуг или износ који је у власништву предузећа / појединца / компаније итд. |

| Значење | Имовина је имовина или процењени објекти у власништву компаније која доноси приход за будућност. Генерално, будући приход је могућ ако се ефикасно користи. | Узети зајмови или било које обавезе које компанија треба отплаћивати називају се пасивом. То може бити краткотрајно или дугорочно, зависно од природе одговорности. |

| Амортизација | Сва основна (дуготрајна) имовина има за себе амортизацију. Амортизација је ерозија настала превасходно због редовног коришћења машина, земљишта и зграде. Претпоставља се да ниво ефикасности било које основне имовине долази до ерозије и да се тиме процена смањује у финансијском смислу након сваке године. | Амортизација се може применити само на имовини јер стварају приход и стога пасиве нису амортизиране. |

| Калкулације | Актива = Обавезе + Власнички капитал | Обавезе = Имовина - Власнички капитал. |

| Врсте | Дуготрајна имовина и краткотрајна имовина | Дугорочне обавезе и краткорочне обавезе |

| Каматни трошкови и приходи од камата | Приход од камата повезан је са имовином. На пример, у случају „кредита и аванса“ датих било којој трећој страни / пословним организацијама / фирмама итд., Очекује се стварање прихода у облику камата наплаћених на износ зајма који је унапред одлучен у природи. | У случају било ког зајма предузеца / организације или компаније, постоји обавеза плаћања камате на позајмљени износ који су претходно утврдиле обе стране. Према томе, „Трошкови камата“ представљају трошак за Фирму / Компанију. |

Актива вс пасива - завршне мисли

Актива и пасива део су биланса стања, који одражава финансијски положај Друштва у одређеном периоду. Здравље предузећа постаје видљиво док радите анализу пресека компаније.

Препоручени чланак

Ово је водич за топ 6 разлике између имовине и пасиве. Овде узимамо разлику између активе и пасиве са примерима, инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Каматне стопе вс разлике у процентним стопама

- Фонд који тргује разменом вс Међусобни фонд

- Упоређивање закупа против закупа

- Куповина вс Леасинг