Разлика између Цапека и Опека

Цапек се сматра капиталним издатком, док се Опек сматра оперативним расходом. Трансакцију евидентирамо када предузеће стекне средства која би могла бити од користи компанији не само у текућој години, већ и на дужи рок. На пример, машина или зграда која ће дугорочно остати у фирми током многих будућих финансијских година. Цапек се још назива и капиталним трошковима. Оперативни трошкови настају од компаније / компаније како би се свакодневне пословне активности одвијале несметано. Они нису ништа друго него трошак који предузеће сноси да претвара свој инвентар (сировине) у коначни производ. На пример, трошкови електричне енергије за покретање машине и трошкови рада за претварање брашна, шећера итд. (Сировине) у кекс (коначни производ). Чак се и амортизација основних средстава у билансу стања предузећа сматра трошковима пословања. Амортизација је износ истрошености основног средства који је евидентиран у текућој години. Такође је корисно затражити одбитак пореза. Опек се такође назива "пословни расходи", "расходи од прихода" или "пословни расходи". Остали примери пословних трошкова могу бити закупнина, комуналије, плате (плате), ПС&А (продаја, општи и административни трошкови), истраживање и развој, пословна путовања.

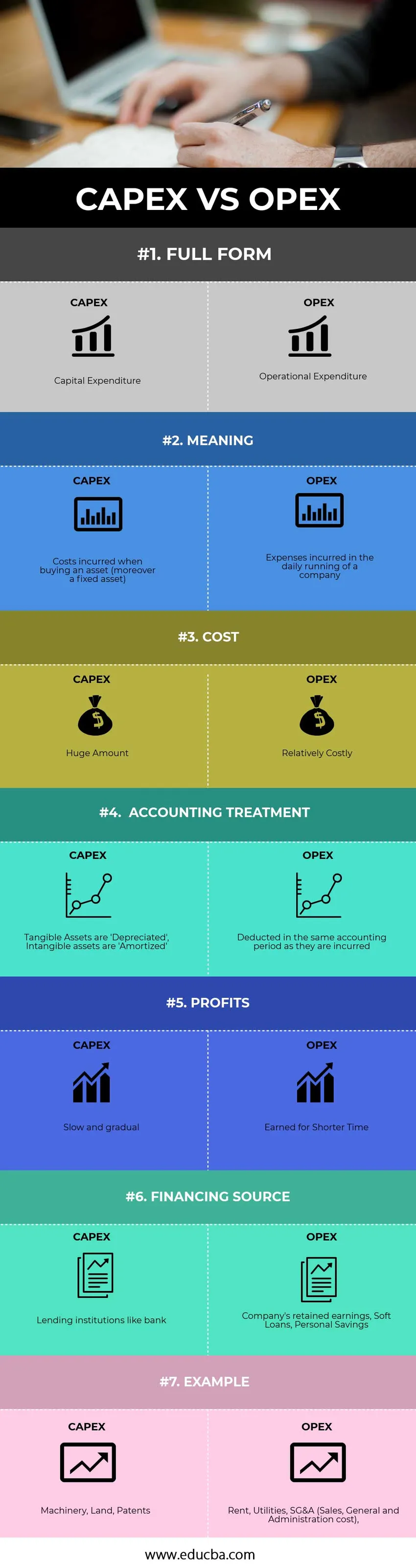

Цапек ВС Опек Инфограпхицс

Испод је топ 7 разлике између Цапек-а и Опека.

Кључне разлике између Цапек ВС Опек

Капитални издаци у односу на оперативне издатке, оба звуче као терминологије „расходи“ или „расходи“. Али када водите посао, од суштинске је важности знати разлику између ова два предузећа на концизном нивоу на основу следећих фактора

- Трошак

- Трошак укључује невероватне цене. То је зато што су намењени трошковима који настају приликом куповине основних средстава. Ова основна средства су обично скупа и требало би да се користе у дужем временском периоду (више од једне године). Иако су ти расходи огромни, они се користе током целог живота организације.

- Алтернативно, Опек понавља текуће трошкове. Ово су трошкови који осигуравају да компанија несметано ради како би обезбедила приход. Ти се трошкови плаћају за дневне пословне активности.

- Рачуноводство

- Приликом креирања и одржавања финансијских извештаја, трошкови настали приликом куповине сталног средства не настају у години у којој су купљени. Уместо тога, та средства се амортизују током трајања средства. Што значи да се трошкови основних средстава расподељују током година. Свако средство које има физичку супстанцу назива се амортизацијом (Пример: машина, земља, зграда). Имовина којој недостаје физичка супстанца називају се нематеријалном имовином (Пример: Патенти, жигови, даваоци франшизе). Та нематеријална имовина се „амортизира“ уместо да се амортизира.

- Трошкови који се односе на Опек у потпуности се одузимају од бруто добити. То је зато што се употреба производа / услуге догодила у текућој финансијској години и користиће компанији само у текућој години. Ни ови трошкови се не расподјељују кроз године, нити се преносе у наредну финансијску годину.

-

Профит

- Добит остварена капиталним издацима долази у спорој и постепеној фази. То је зато што ће машином управљати машина више година. Иако су ови приходи мали и постепени, они после дужег периода добијају значајно огроман износ.

- Добит резервирана кроз оперативне трошкове одражава се у краћем периоду за разлику од Цапека, обично текуће године. Зарађени приходи могу бити огромни, али они се зарађују само једном, супротно постепеној заради и користима.

-

Финансирање

Обоје ће фирма морати да обезбеди средства како би наставила са радом.

- За финансирање је потребна огромна сума новца, па компанија приступа кредитним институцијама за финансирање кредита. Кредитне институције (попут банке) позајмљују новац посебно за капиталне издатке по посебним каматама.

- Да би се носиле са својим оперативним трошковима, компаније могу да користе задржану зараду или нето приход из претходних година. Предузећа такође могу узимати повољне зајмове који могу да се врате у кратком року, да покрију своје оперативне трошкове. Власници фирми могу да позајмљују од своје породице и пријатеља како би несметано водили трошкове пословања.

Цапек ВС Опек табела поређења

Следећа табела упоређивања између главе Цапек ВС Опек пружиће вам бољи увид.

| Основе поређења Цапек-а и Опека |

ЦАПЕКС |

ОПЕКС |

| Пуни облик |

Капитални издаци |

Оперативни расходи |

| Значење |

Трошкови настали приликом куповине средства (штовише основног средства) |

Трошкови настали у свакодневном вођењу предузећа |

| Трошак |

Огромна количина |

Релативно скупо |

| Рачуноводствени третман |

Материјална имовина је „Амортизована“, нематеријална имовина је „Амортизована“ |

Одбијени у истом обрачунском периоду као и настали |

| Профит |

Споро и постепено |

Зарађено за краће време |

| Извор финансирања |

Кредитне институције попут банке |

Задржана зарада компаније, повољни зајмови, лична штедња |

| Пример |

Машине, земља, патенти |

Најам, комуналије, СГ&А (продаја, општи и административни трошкови) |

Како Цапек вс Опек може бити од користи у различитим сценаријима?

Из перспективе пореза на доходак, фирма преферира Опек над Цапеком. Предузеће ће се одлучити за закуп, а не да купује машину да би могло да одбије максимални износ за закуп приликом обрачуна пореза. Тиме се смањује опорезиви износ и обрачунати порез на доходак. Штавише, фирма ће настати губитак након што поново закупи предмет. Да би се олакшали ови оперативни трошкови, компанија може уложити свој новчани ток из пословања.

Предузетник који жели да повећа профит своје фирме и повећа књиговодствену вредност може се одлучити за капитални издатак против своје машине, а не за закуп. Цапек ће имати тенденцију да амортизира вредност машине током дужег времена. Упоређујући износ закупа који се плаћа, одбијени износ амортизације биће мањи. Самим тим, повећање добити. Сасвим је сигурно да ће предузећу можда бити потребно финансирање банке за куповину машине.

Закључак - Цапек ВС Опек

Капитални расходи доприносе већином у будућности. Живот ове купљене имовине дугачак је хоризонт и стога се временом амортизирају. Оперативни издаци су свакодневни трошкови које фирма има ради одржавања пословања несметаним.

Обоје доприносе великом проценту годишњег буџета компаније. Када је фирми под смањењем трошкова, за њих је кључно да успоставе равнотежу између Цапек-а и Опека. Фирме доносе посебан буџет за свој Цапек вс Опек како би провериле своје укупне расходе.

Препоручени чланци

Ово је био водич за главну разлику између Цапека и Опека. Овде такође расправљамо о кључним разликама Цапек вс Опек са инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке да бисте сазнали више

- Финансијско рачуноводство вс Менаџмент рачуноводство

- Теорије корпоративних финансија

- Рачуноводство вс финансијско управљање

- Новчани ток из оперативног односа (примери са Екцеловим предлошком)