Разлика између дуга и кредита

Рачуноводствени бројеви се бележе на две различите врсте рачуна, који имају утицаја на финансијске извештаје организације. Тамо где је дебитни рачун на левој страни, а кредитни рачун са десне стране.

Рачуноводствени унос који повећава или рачун средстава или расхода или другим ријечима смањује обавезу или рачун на капиталу је унос у терет. У кредитном уносу, књиговодствени унос који или смањује рачун имовине или расхода или повећава рачун обавеза или капитала представља унос са кредитне стране.

Са „књиговодственим уносом евидентираним на једном рачуну“ и „дебитним записом који се бележи на другом рачуну“ два су рачуна на која се утиче увек, кад год се створи рачуноводствена трансакција.

На рачуну постоји биланс дуговања када су укупни дугови већи од укупног кредита док рачун има кредитни салдо када укупни кредити премашују укупне дугове. У целини, укупан број дугова требало би да буде једнак укупном броју кредита у компанији када се састави пробни салдо.

Рачун са дебитним билансима су расходи за камате, банкарски кредит, банковни рачун и канцеларијски материјал. Једини рачун који има кредитни салдо је капитал власника. Имати пробни биланс је стандардни формат за припрему финансијских извештаја који користе рачуновође.

Пример: Износ готовине на руке повећава се ако задужите рачун у готовини. Међутим, износ обвезе према добављачима смањује се ако задужите рачун доспјелог рачуна.

Дебит вс кредит има различите утицаје на неколико широких врста рачуна због којих настаје конфузија око инхерентног значења кредита или задужења. Широке врсте рачуна су:

- Власнички рачуни: Кредит повећава салдо, а задужење смањује стање.

- Рачуни имовине: Ово је супротно од горе наведене врсте рачуна.

- Рачуни одговорности: у којима оба повећавају стање.

Правила која регулишу Дебит вс кредит:

- Иако када им се дода кредит они се смањују у износу.

- Иако када им се дода дуг, они се смањују у износу.

- У уобичајеној пословној трансакцији, број задужења мора бити једнак броју кредита. У супротном, рачуноводствена трансакција није уравнотежена и одбија се.

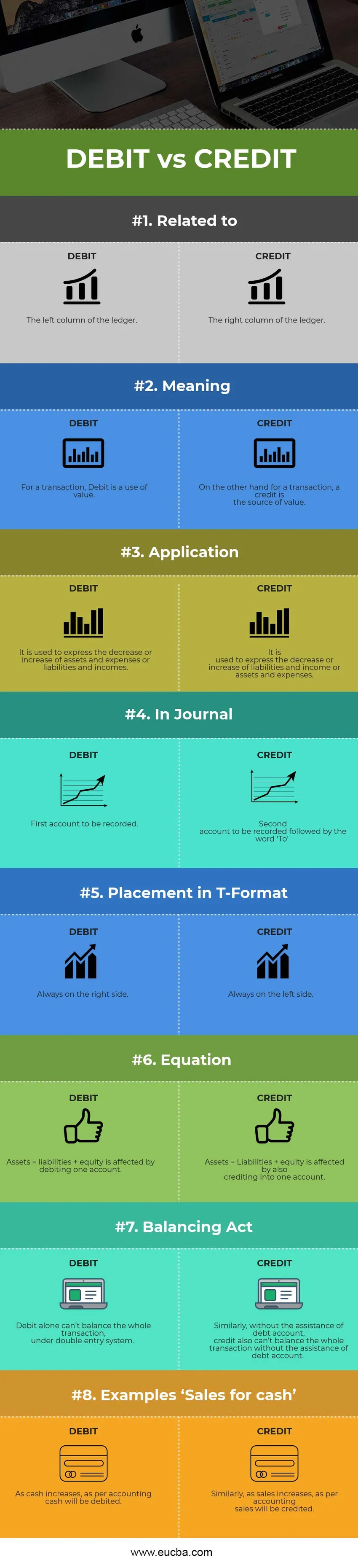

Дебит вс Цредит Инфограпхицс

Испод је топ 8 разлике између Дебит и Цредит

Кључне разлике између дуга и кредита

Оба Дебит вс Цредит популарни су избор на тржишту; Хајде да разговарамо о неким главним разликама између задужења и кредита рачуноводства:

- Дебит вс кредит су супротни једни другима. Када се дуг повећа на рачуну, у већини случајева кредит смањује рачун и обрнуто. Тек када се готовина уведе у посао као капитал, она постаје најистакнутији изузетак.

- Док задужење обично означава употребу једног рачуна, кредитни, с друге стране, означава извор другог рачуна.

- Када се рачун средстава или расхода повећа и рачун обавеза или прихода смањи, рачун се задужује. Међутим, када се рачун средстава или расхода смањи и рачун обавеза или прихода повећава, рачун се приписује.

- Оба Дебит вс кредита су темељ дуалног система у којем један рачун не може постојати без другог рачуна.

- Један је ефекат другог, тј. Задуживање једног рачуна је ефекат кредитирања другог рачуна и обрнуто.

Разлике између главе рачуна и кредита

Ево неких кључних разлика између дуга и кредита -

| Основа поређења између дуга и кредита | Дуговање | Кредит |

| Повезан са | Леви ступац књиге | Десни ступац књиге |

| Значење | За трансакцију, Дебит је употреба вредности. | С друге стране за трансакцију кредит је извор вредности. |

| Апликација | Користи се за исказивање смањења или повећања имовине и расхода или обавеза и прихода. | Користи се за исказивање смањења или повећања обавеза и прихода или имовине и расхода. |

| Ин Јоурнал | Први рачун се евидентира | Други рачун који се бележи, а следи реч „До“ |

| Смештај у Т-формату | Увек са десне стране. | Увек на левој страни. |

| Једначина | Имовина = обавезе + капитал утиче на терет једног рачуна. | Имовина = Обавезе + капитал утиче такође и на један рачун. |

| Балансирање | Само задужење не може да уравнотежи читаву трансакцију, под системом двоструког уноса. | Слично томе, без помоћи дужничког рачуна, кредит такође не може уравнотежити читаву трансакцију без помоћи дужничког рачуна. |

| Примери „Продаја готовине“ | Како се готовина повећава, по књиговодству ће се задуживати. | Слично томе, како се продаја повећава, према књиговодственој продаји ће се приписати. |

Закључак

Док су оба облика биљежења који се користе у рачуноводству како би имали стање на рачунима. Зато су у свету рачуноводства и књиговодства улоге и дефиниције дуга у односу на кредит веома различите. Оба задужења у односу на кредит могу се користити за мерење ваших пословних трансакција ако их добро разумете, у различитим врстама рачуна који се користе у вашем пословању.

Скраћен као Др. Све пословне трансакције углавном се прате као задужења у односу на кредите где се дугови бележе на левој страни, а кредити се на десној страни воде у књизи вашег рачуна користећи Т рачун. Одредишни рачун или рачун на који новац иде се терети с леве стране, а изворни рачун или рачун са кога новац долази обично се приписује на десној страни. Укупни број задужења мора бити једнак укупном броју кредита како би унос у дневник у књизи рачуна био валидан. Да би обе стране у часопису понекад биле једнаке, мораћете да користите више задужења и кредита за одређену трансакцију.

Зашто је задужење у односу на кредит временом битно, важно је питање. Дебит вс кредит у рачуноводству има своју важност и оба су подједнако релевантна и омогућавају лако разумевање финансијских активности компаније.

Препоручени чланци

Ово је водич за главну разлику између књиговодственог и кредитног дуга. Овде такође разматрамо кључне разлике са инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Дуг вс капитал

- Куповина вс Леасинг

- Бондс вс Дебентуре

- Књиговодство вс рачуноводство

- Неприлагођени пробни салдо | Предности Мане