Разлика између зајма и хипотеке

Зајам и хипотека често се на исти начин користе у банкарском свијету. Што се тиче лаика, то је једна и иста ствар и обично људи обоје чине сличнима онима у било којем уговору о позајмљивању на који наиђу. У овом чланку о зајму против хипотеке покушаћемо да разумемо кључне разлике између хипотеке и зајма и како се ове две особе међусобно разликују по својој природи, врсти и начину рада.

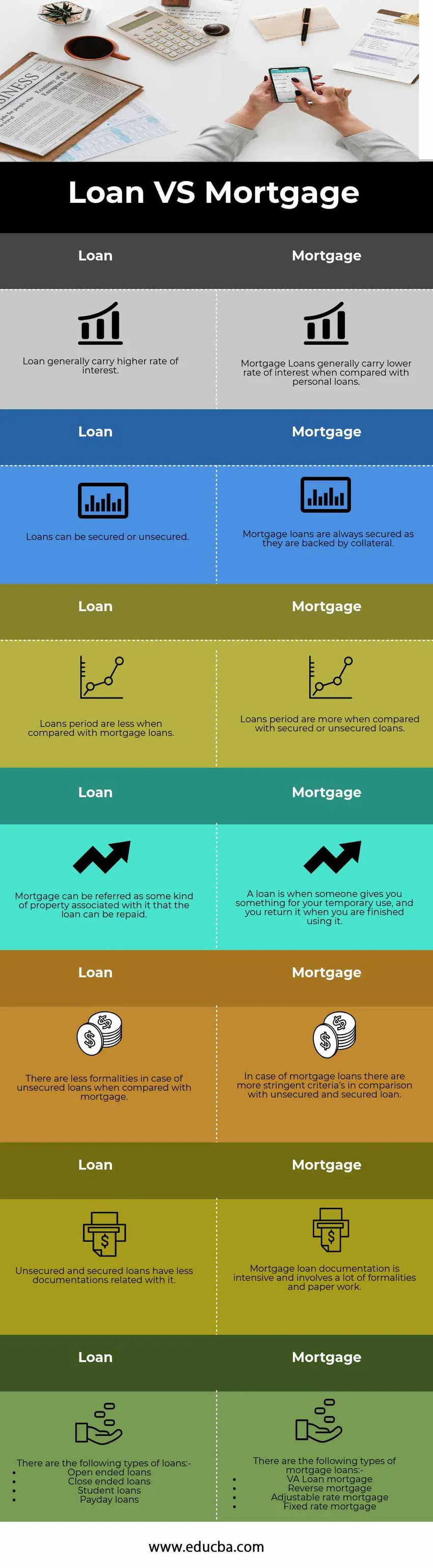

Поређење између кредита и хипотеке (Инфограпхицс)

Испод је топ 7 разлике између зајма и хипотеке

Кључне разлике између зајма и хипотеке

Оба кредита и хипотека су популарни избори на тржишту; разговарајмо о неким главним разликама између зајма и хипотеке

- Зајам је попут односа зајмодавца и дужника. Зајмодавац је познат и као поверилац, а дужник се назива дужник. Новац који је дат зајмопримцу познат је као зајам и зајмопримац постаје дужник банке. Са друге стране, хипотека се у великој мери односи на стамбене кредите код којих се имовина чува као обезбеђење и власник имовине прикупља новац за изградњу куће или је имовина позната као хипотекарни зајам обезбеђен зајам као што га подржавају одређени колатерал

- Под хипотекарним кредитима кредит је обезбеђен и вероватноћа неплаћања је релативно ниска у поређењу са другим зајмовима, јер је однос кредита према вредности који је пресудан критеријум код хипотекарних кредита нижи, што је већи однос кредита према вредности, већи је ризик од зајмодавац. Хипотекарни кредити углавном имају вриједност имовине два пута која је постављена као мјерило индустрије. Хипотекарни зајмови углавном имају фиксни распоред отплате и имају мали ризик неплаћања у поређењу са другим кредитима и авансима

- Главна разлика између зајма и хипотеке је да је хипотекарни зајам увек сигуран и да има обавезне исплате, док с друге стране зајмови имају флексибилну природу и често нису обезбеђени

- Хипотекарни зајмови набављају се задржавањем имовине која је већа у износу од кредита који појединац тражи да подигне за своје потребе. У случају хипотекарних зајмова ако у главници или плаћању камате постоји било која врста неизмиривања, банке или финансијска институција могу вам одузети имовину и продати је на отвореном тржишту како би повратили износ новца који је преостао да се уплати или покушаће да прода некретнину по фер вредности

- Хипотекарни зајмови су углавном доступни на тржишту у дужем трајању које је обично дуже од једне деценије или се може протећи и до 15 година. Такође пошто ови зајмови обезбеђују имовину у потпуности, они имају генерално нижу каматну стопу у поређењу са личним или необезбеђеним зајмом. С друге стране, уобичајени зајмови имају краћи рок трајања и могу бити флексибилни по природи, такође у неким случајевима ако појединац узе неосигурани зајам или било који зајам од рођака или пријатеља, тада у том случају главни износ мора бити враћен док, плаћање камате се у таквим случајевима препушта. Природа и рок зајма зависе од случаја до случаја, што такође зависи од крајњег циља зајма или одакле ће средства бити распоређена.

Табела упоређивања кредита и хипотека

Испод је 7 најбољих поређења зајма против хипотеке

|

Зајам |

Хипотека |

| Зајмови углавном имају вишу каматну стопу. | Хипотекарни зајмови углавном имају нижу каматну стопу у поређењу са личним кредитима. |

| Кредити могу бити обезбеђени или необезбеђени. | Хипотекарни кредити су увијек осигурани јер су подржани колатералима. |

| Период зајма је мањи у поређењу са хипотекарним кредитима. | Период зајма је више у поређењу са осигураним или необезбеђеним кредитима. |

| Хипотека се може назвати неком врстом имовине повезане с њом коју кредит може отплатити. | Позајмица је када вам неко да нешто за вашу привремену употребу, а ви га вратите када завршите са коришћењем. |

| Постоји мање формалности у случају неосигураних зајмова у поређењу са хипотеком. | У случају хипотекарних зајмова постоје строжи критеријуми у поређењу са неосигураним и осигураним кредитом. |

| Незаштићени и осигурани зајмови имају с тим мање документације. | Документација о хипотекарном зајму је интензивна и укључује много формалности и папирологије. |

Постоје следеће врсте кредита: -

| Постоје следеће врсте хипотекарних кредита: -

|

Закључак - Зајам против хипотеке

Позајмљивање је оно што покреће банкарску индустрију и на тај начин банке помажу привреди и влади у стварању имовине, а повећавајући понуду новца у економији заузврат повећава куповну моћ клијената. Међутим, појединци који користе кредите банака и финансијских институција требали би бити опрезни у отплати истог, јер то утиче на кредитни резултат дужника као и на његову кредитну способност.

Препоручени чланци

Ово је био водич за главну разлику између зајма и хипотеке. Овде такође разматрамо кључне разлике између зајма и хипотеке са инфографиком и табелом упоређивања. Такође можете погледати следеће чланке да бисте сазнали више.

- Поређење између Олигопола и Монопола

- Како упоредити одговорност и трошкове?

- Куповина активе вс куповина акција | Топ разлике

- Разлика између дневног трговања и свинг трговања