Формула за ануитет (Садржај)

- Формула

- Примери

- Калкулатор

Шта је Формула Аннуити?

Ануитет у врло једноставним условима, у основи је уговор између две стране у коме једна страна уплаћује паушални износ на почетку или низу плаћања, а заузврат ће добити исплату периода од друге стране. Дакле, то је у основи финансијски производ у којем се серија плаћања која се врши у редовним интервалима. Овај ануитетни уговор је подељен на два дела. Прво је акумулација и у овој фази улажете свој новац у финансијски одабрани финансијски инструмент, а следеће је ануитизација у којој ћете примати сталне исплате за предвиђени временски период. Ово је врло уобичајена метода коју користе многи инвеститори да осигурају своју пензију. Они штеде данас и бирају ануитет тако да ће једном када остаре, имати стални проток прихода који долази.

Генерално, осигуравајуће компаније продају ове ануитетне уговоре. Осигуравајуће компаније узимају тај износ депозита и ризикују да инвеститорима гарантују редовне будуће исплате. Ануитет такође омогућава инвеститорима флексибилност у плаћању и то се може радити у паушалном износу, месечно, квартално итд.

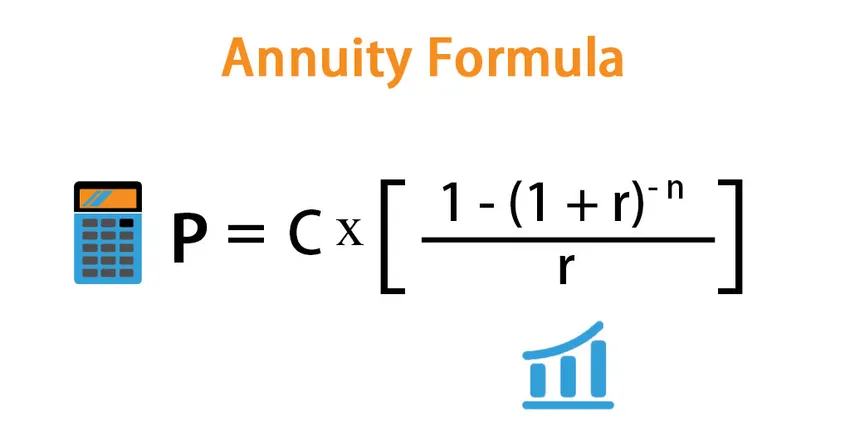

Формула за ануитет је следећа:

Постоји много начина на које можемо дефинисати формулу ренте и то зависи од онога што желимо да израчунамо.

- Ако желимо да видимо који је паушални износ који данас морамо платити да бисмо имали стабилан новчани ток у будућности, користимо доњу формулу:

P = C * ((1 – (1 + r) -n ) / r)

Где,

- П - Садашња вредност ануитета или паушалног износа

- Ц - Будући ток новчаних токова

- р - Каматна стопа

- н - Број периода

- Слично томе, ако желите сазнати какав ће бити ток новчаних токова, можемо користити благо модификовану формулу:

C = P * r / ((1 – (1 + r) -n ))

Примери формуле ануитета (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчунавање ануитета.

Овде можете преузети овај предложак Формуле за Аннуити Формула овде - Предложак Формуле Екцел предлошкаФормула ануитета - Пример бр. 1

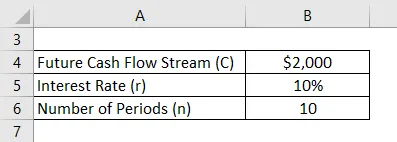

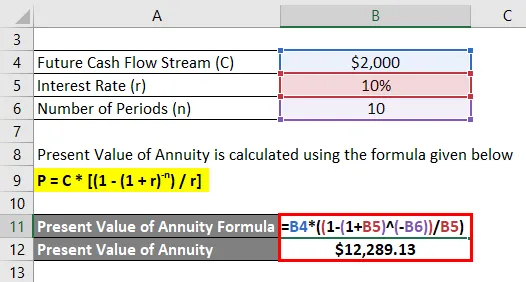

Рецимо да желите да вам се следеће године исплати ануитет у износу од 2000 долара за 10 година. Тренутна тржишна стопа је 10%. Хајде да израчунамо колико данас морате да депонујете:

Решење:

Садашња вредност ануитета израчунава се коришћењем доле наведене формуле

П = Ц * ((1 - (1 + р) -н ) / р)

- Садашња вредност ануитета = $ 2000 * ((1 - (1 + 10%) -10 ) / 10%)

- Садашња вредност ануитета = 12, 289.13 УСД

Дакле, данас морате да платите 12289, 13 УСД да бисте од наредне године добили исплату 2000 УСД током 10 година.

Формула ануитета - Пример бр. 2

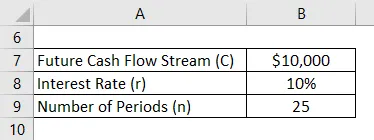

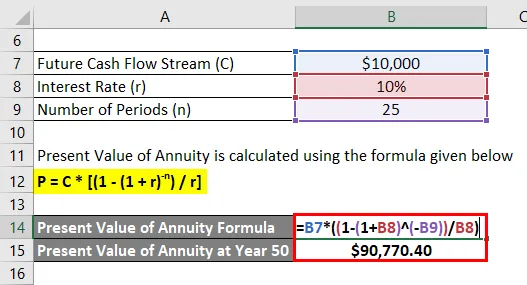

Рецимо да вам је година 30 година, а ви желите да се пензионирате у доби од 50 година и очекујете да ћете живети још 25 година. Остало вам је 20 година радног стажа и желите да кад одете у пензију, примате годишњу уплату од 10.000 УСД док не умрете (тј. Током 25 година након пензије). За то данас желимо да уштедимо новац. Тржишна каматна стопа је 10%. Имате 15000 долара у које данас можете уложити новац. Проверићемо да ли ће то бити довољно за испуњење циљева.

Решење:

Сада желимо да добијемо 10 000 америчких долара почевши од 51. до 75. године (25 година).

Садашња вредност ануитета израчунава се коришћењем доле наведене формуле

П = Ц * ((1 - (1 + р) -н ) / р)

- Садашња вредност ануитета у години 50 = 10 000 УСД * ((1 - (1 + 10%) -25 ) / 10%)

- Садашња вредност ануитета у години 50 = 90, 770, 40 УСД

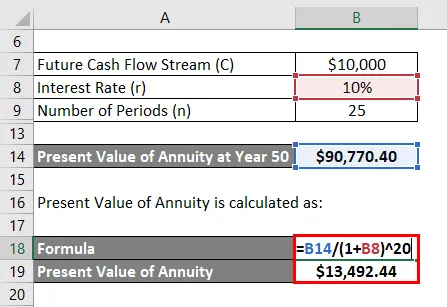

Али та вредност вам је потребна у години 50, односно за 20 година од сада. Желите да видите новац који вам је потребан данас. Дакле, данас морамо израчунати садашњу вредност тог износа.

Садашња вредност ануитета израчунава се као:

- Садашња вредност ануитета = 90, 770, 40 УСД / (1 + 10%) 20

- Садашња вредност ануитета = 13 492, 44 УСД

Пошто имате 15.000 УСД са собом и требате вам само 13.492, 44 УСД, покрићете се и моћи ћете да остварите свој циљ.

Објашњење

На тржишту постоје 2 врсте ануитета:

- Фиксна ануитета : То је традиционални финансијски инструмент о којем смо горе говорили. Улажете одређени износ и институција ће вам гарантовати фиксна периодична плаћања.

- Променљива ануитета : Врло је различита од традиционалне фиксне ануитете. У овом моделу, не гарантује вам фиксно плаћање, већ вам плаћа на основу перформанси улагања. Дакле, ако инвестиција добро успе, можете да имате већи принос и обрнуто.

Као што смо горе расправљали, ануитети дају фиксни низ плаћања након што уплатите тај износ финансијским институтима. Али како институти могу повремено да исплаћују инвеститору фиксни износ је то што тај износ улажу у финансијске инструменте који су високог квалитета и институцијама дају фиксни приход. Ови инструменти су углавном високе обвезнице и трезорске записе.

Релевантност и употреба формуле ренте

Ануитети су одличан финансијски инструмент за инвеститоре који желе да им осигурају будућност и желе да константно дођу када дођу у пензију. Иако је ануитет сигуран начин плаћања који се добија да би се купио овај финансијски инструмент, није релевантан за све. Ако имате довољно прихода и не бринете да ће вам убудуће недостајати новца, ануитет вам није намењен. Можете одабрати и друге уносне инвестиције.

Такође, постоје неки ризици повезани са ануитетом које инвеститори такође треба да имају на уму. Прво је опортунитетна цена. У ануитету се тржишне стопе закључавају и ако се стопа повећа у будућности, те могућности ћете изгубити. Али то се може ублажити до одређене мере тако што се неће уносити дугорочни ануитет и постепено плаћати ануитет. Даће вам више простора за игру и коришћење све веће камате.

Калкулатор формуле ануитета

Можете да користите следећи Калкулатор ануитета

| Ц | |

| р | |

| н | |

| П | |

| П = | ЦКС |

|

||||||||

| 0 Кс |

|

Препоручени чланци

Ово је водич за формулу Аннуити. Овде смо разговарали о томе како израчунати ануитет заједно са практичним примерима. Такође нудимо и калкулатор Аннуити са преузетим предлошком Екцела. Такође можете погледати следеће чланке да бисте сазнали више -

- Формула за будућу вредност доспећа ануитета

- Калкулатор Формуле за временску вредност новца

- Примери формуле фактора попуста

- Формула садашњег фактора вредности са предлошком Екцел