Разлика између књиговодствене и тржишне вредности

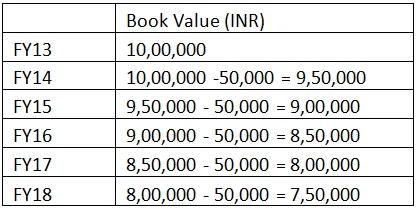

Књиговодствена вредност је евидентирана цена средства која је приказана у билансу стања без амортизације. Док је тржишна вредност цена (нижа или виша од књиговодствене вредности) која се може добити у случају продаје те класе имовине или је цена коју купац понуди током продаје имовине. На пример АБЦ цо. Лтд је купио Машину ИНР И, 00, 0000 током ФИ13. Равна амортизација од 50 000 ИНР годишње, чиме би књиговодствена вредност за наредне четири године била следећа:

Дакле, књиговодствена вредност без амортизације машине износила је 7 ИНР, 50 000 током краја ФИ18 израчунато је на 7, 50, 000 ИНР, док је првотна цена машине током ФИ13 износила 10, 00 000 ИНР. Амортизација која се наплаћује 50 000 ИНР годишње настала је због ерозије услед хабања и хабања машине или због трошкова функционисања машине. Током продаје Машине, сценариј тржишта (осећања купца) можда неће бити исти. Претпоставимо да тржишна цена за исте машине зависи од стања Машине и потражње и снабдевања. На пример, на листи купаца може се навести цена која се креће од 7, 0000 ИНР 7, 30, 000 ИНР, што је мање од књиговодствене вредности од ИНР (20, 000 до 50, 000). У случају да је потражња половних машина велика и тржиште је спремно да плати 8 000, 00 ИНР, тада је разлика између књиговодствене и тржишне вредности позитивна. На другом степену постоји опсег профитабилности.

Финансијска тржишта одлучују о одређеној цени акција у зависности од основа компаније и потенцијала зараде предузећа у наредним годинама, а цена се назива „тржишна вредност“ акција. Док је с друге стране књиговодствена вредност теоријски приказ класе имовине која је евидентирана у финансијском извештају. У случају ликвидације предузећа, вишак имовине преостале након плаћања свих обавеза је књиговодствена вредност или вредност коју би акционари добили у потпуном и коначном обрачуну.

Књиговодствена вредност према Инфографици тржишне вредности

Испод је топ 5 разлике између књиговодствене и тржишне вредности

Кључне разлике између књиговодствене вредности у односу на тржишну вредност

Оба књиговодствена и тржишна вредност су популарни избори на тржишту; разговарајмо о неким главним разликама између књиговодствене вредности и тржишне вредности:

- Рачуноводствени концепт евидентирања цене класе имовине познат је као књиговодствена вредност, а са друге стране, дисконт који купац или инвеститори дају за одређену класу имовине познат је и као тржишна вредност.

- Износ који ће инвеститори добити (сва имовина умањена за све обавезе) током ликвидације означава се као књиговодствена вредност. Тржишна цена док је одлучила класа Инвеститора или трговаца која контролише финансијска тржишта у целини и вреднују класу имовине на основу основа тог одређеног разреда имовине.

- Ниво у ценама је веома чест у случају тржишне вредности док се цена у случају књиговодствене вредности тежи да се креће током сваког тромесечја према рачуноводственом третману који обављају рачуновође.

- Финансијско тржиште игра важну улогу у одређивању тржишне вредности док само основе одређене класе активе играју важну улогу током израчуна књиговодствене вредности.

- Амортизација је саставни дио књиговодствене вриједности док депрецијација једва игра неку улогу у тржишној вриједности, само осјећаји инвеститора понајвише покрећу кретање цијена.

Поређење између рачунарске вредности и тржишне вредности

Испод је највеће поређење између књиговодствене вредности и тржишне вредности

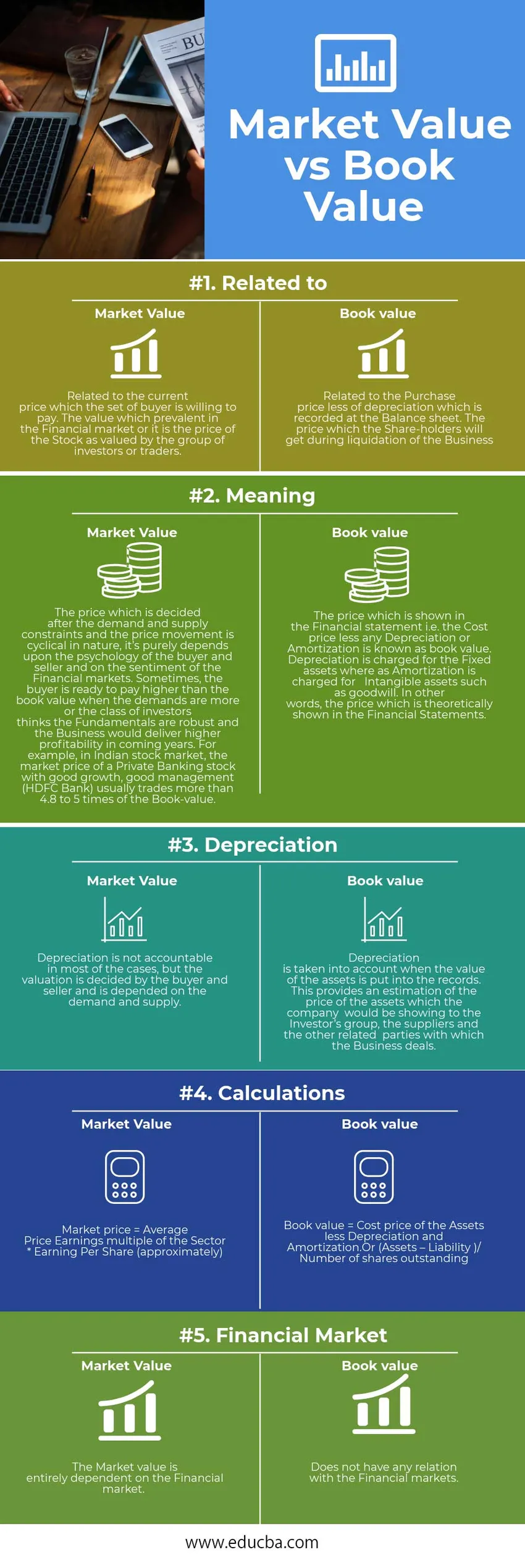

| Основа поређења између књиговодствене вредности и тржишне вредности | Тржишна вредност | Књиговодствена вредност |

| Повезан са | Везано за тренутну цену коју је купац спреман да плати. Вредност која преовлађује на финансијском тржишту или је то цена акције коју процењује група инвеститора или трговаца. | Повезано са набавном ценом умањеном за амортизацију која је евидентирана у билансу стања. Цена коју ће акционари добити током ликвидације предузећа |

| Значење | Цена за коју се одлучује након ограничења потражње и понуде и кретања цена је цикличне природе, чисто зависи од психологије купца и продавца и осећаја финансијског тржишта. Понекад је купац спреман да плати више од књиговодствене вредности када је захтева више или класа инвеститора сматра да су Основе робусне и да би посао у наредним годинама донео већу профитабилност. На пример, на индијском тржишту акција, тржишна цена акција приватног банкарства са добрим растом, добрим управљањем (ХДФЦ банка) обично тргује више од 4, 8 до 5 пута већа од књиговодствене вредности. | Цена која је приказана у финансијском извештају, тј. Цена коштања умањена за било коју амортизацију или амортизацију позната је као књиговодствена вредност. Амортизација се обрачунава за основна средства док се амортизација обрачунава за нематеријална средства, као што су гоодвилл. Другим речима, цена која је теоретски приказана у Финансијским извештајима. |

| Амортизација | Амортизација није одговорна у већини случајева, али процену одређује купац и продавац и зависи од потражње и понуде. | Амортизација се узима у обзир када се вредност имовине унесе у евиденцију. Ово пружа процену цене имовине коју би компанија приказивала групи инвеститора, добављачима и другим повезаним лицима са којима се посао бави. |

| Калкулације | Тржишна цена = Просечна зарада цене вишеструка од сектора * Зарада по акцији (приближно) | Књиговодствена вредност = Цена коштања имовине умањена за амортизацију.

Или (Средства - Одговорност) / Број издатих акција |

| Финансијско тржиште | Тржишна вредност у потпуности зависи од Финансијског тржишта. | Нема везе са финансијским тржиштима. |

Књиговодствена вредност према тржишној вредности - Финалне мисли

Књиговодствена вредност према тржишној вредности, оба су главни покретачи у одређивању вредности класе имовине, међутим, већа тржишна вредност у односу на књиговодствену вредност сматра се добром за одређену класу имовине и обрнуто.

Препоручени чланак

Ово је водич за првих 9 разлика између књиговодствене и тржишне вредности. Овде узимамо разлику између књиговодствене вредности и тржишне вредности са примерима, инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Најважнија вредна нематеријална имовина?

- Разлике између прихода од продаје

- Невероватни водич за индијску берзу

- Разлике у приходу у односу на приход

- Каматна стопа према годишњој процентној стопи

- Обавезе према активи

- Међусобни фонд вс размењени фонд

- Приходи од добити: знати разлике