Формула за тржишни ризик Премиум (Садржај)

- Формула за тржишни ризик Премиум

- Калкулатор формуле за тржишни ризик Премиум

- Формула за тржишни ризик Премиум у Екцелу (са Екцеловим предлошком)

Формула за тржишни ризик Премиум

Премија на тржишном ризику дефинисана је као разлика између очекиваног приноса на тржишном портфељу и стопе без ризика. Премија на тржишном ризику коју добијамо једнака је нагибу линије на тржишту хартија од вредности (СМЛ), графички приказ модела одређивања цене капиталних средстава (ЦАПМ). ЦАПМ се користи за израчунавање колико ћемо добити од капиталних инвестиција, што је најважнији елемент модерне теорије портфеља и процене дисконтираног новчаног тока.

Market Risk Premium = Expected Return – Risk-Free Rate

Примери Формуле тржишног ризика Премиум

Узмимо пример како бисмо боље разумели израчунавање тржишног ризика премија.

Овде можете преузети овај предложак Екцела Маркет Риск Премиум Формула овде - Предложак Екцела Маркет Риск Премиум ФормулаФормула за тржишни ризик - пример бр. 1

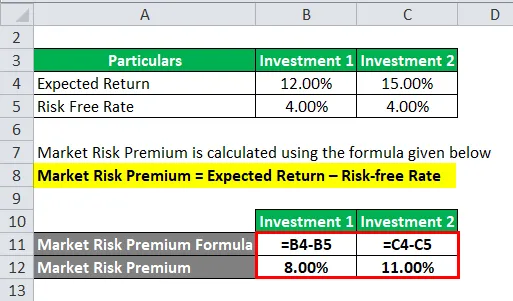

Размотримо пример где смо уложили одређени износ у две различите имовине.

У овом примеру смо размотрили две различите инвестиције, заједно са очекиваним приносом и стопом без ризика за сваку инвестицију.

Премија тржишног ризика израчунава се према нижој формули

Тржишни ризик премија = очекивани повраћај - стопа без ризика

За инвестиције 1

- Премија на тржишни ризик = 12% - 4%

- Премија на тржишни ризик = 8%

За инвестиције 2

- Премија на тржишни ризик = 15% - 4%

- Премија на тржишни ризик = 11%

Већину времена свој очекивани принос морамо темељити на историјским подацима. То значи оно што инвеститор очекује стопу поврата, одлучује о стопи премије.

Формула за тржишни ризик Премиум - пример бр. 2

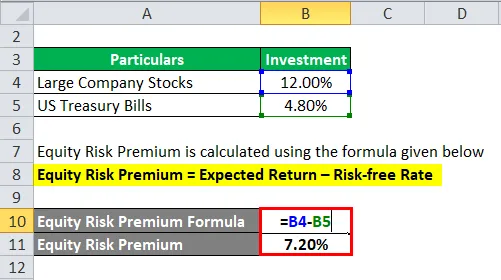

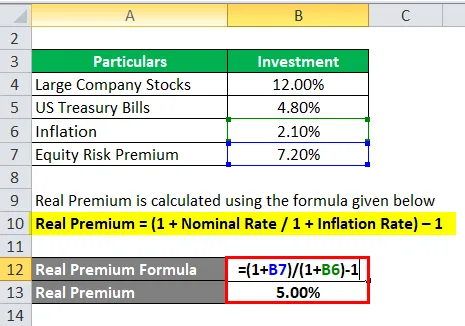

Премија тржишног ризика и премија на власнички ризик различита су, по себи, у погледу опсега и концепта. Сада узмите пример премије на капитални ризик када се капитал сматра једном врстом инвестиционог средства.

Не, дубоко смо заронили у премију на капитални ризик. Премија на капитални ризик израчунава разлику између очекиваног приноса од одређеног капитала који је уложен у њега и стопе без ризика.

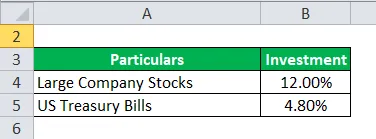

Рецимо, инвеститор је заинтересован за зараду, велике компаније имају 12, 00%, а амерички трезорски записи 4, 80%.

Премијски ризик на капитал се израчунава помоћу доле наведене формуле

Власнички ризик Премиум = Очекивани поврат - Стопа без ризика

- Премија на капитални ризик = 12% - 4, 80%

- Премијски ризик на капитал = 7, 20%

Сада израчунавамо премију на тржишном ризику. Дакле, израчунали смо премију на ризик од 7, 20% коју би инвеститор платио.

Формула за тржишни ризик - Пример бр. 3

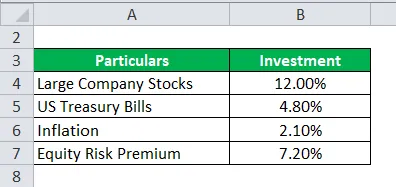

Настављамо са горњим примјером, тј. Примјером бр. 2. Израчунајте реалну премију.

Да бисмо израчунали модел очекиваног трајања, морамо узети историјске податке са истог тржишта или идеје, тако да из њега можемо извући очекивани поврат тамо где је премија јако битна.

Сада морамо израчунати реалну премију за ону нормалну премију или је потребна премија.

Реал Премиум се израчунава на основу доле наведене формуле

Реал Премиум = (1 + Номинална стопа / 1 + Стопа инфлације) - 1

- Реал Премиум = (1 + 7, 20% / 1 + 2, 10%) - 1

- Реал Премиум = 5%

Права премија има више корисности у погледу података о инфлацији и стварном животу и мања је могућност неуспеха очекивања када инвеститор очекује нешто боље.

Објашњење

Премија на тржишни ризик додатни је износ који би инвеститор добио овом инвестицијом, а притом држи ризични тржишни портфељ над безризичном имовином.

Аналитичари и инвеститори широко користе премију на тржишном ризику за израчунавање прихватљиве стопе приноса која је део модела утврђивања капиталних средстава (ЦАПМ). У средишту ЦАПМ-а је концепт ризика (волатилност приноса) и награде (стопа приноса). Инвеститори очекују највише од његове инвестиције, уз најмању могућу волатилност поврата.

Како одредити премију тржишног ризика?

Постоје три концепта уз помоћ којих се мери премија на тржишни ризик.

- Потребна премија на тржишном ризику - то је разлика између минималне стопе коју инвеститори могу очекивати док улажу у било који инструмент улагања и стопе без ризика.

- Историјска премија тржишног ризика - Користи се за одређивање приноса добијених из прошлих инвестицијских перформанси који се користе за израчунавање премије. То је разлика између историјске тржишне стопе одређеног тржишта, нпр. НИСЕ (Њујоршка берза) и стопа без ризика.

- Очекивана премија на тржишном ризику - у потпуности зависи од очекиваног улагања инвеститора.

Док очекивани тржишни ризик и потребна премија варирају од улагача до инвеститора. Инвеститор треба много више да се брине око трошкова капитала који је потребан током израчуна и инвестиције коју би уложио.

Иако су у историјској премији на тржишни ризик, приноси највише зависе од инструмента који аналитичар користи. Аналитичари углавном дају већи нагласак на С&П 500 као мјерило за израчунавање прошлих перформанси.

Принос државних обвезница с њим је мало или нимало повезан и сматра се да је такав приликом израчунавања поврата без ризика.

Постоји одређени скуп поступака за израчунавање премије на тржишном ризику.

Корак 1 : Процијените укупан очекивани принос који се може добити на залихама.

Корак 2 : Процијените очекивани принос по обвезници без ризика

Корак 3 : Одузмите горе наведено од корака и добијена разлика је премија на тржишни ризик.

Релевантност и употреба Формуле тржишног ризика Премиум

Премија на тржишни ризик израчунава се разликом очекиваног поврата цена и безризичне стопе која је део модела утврђивања капиталних средстава. У ЦАПМ-у се поврат средства израчунава на основи стопе без ризика и производа премије према бета активи. Бета једнаџбе говори више о ризичности имовине у односу на тржиште. Слично томе, премија се прилагођава ризику имовине.

Средство са нултим ризицима представља Зеро бета, без ризика да се у њега укључи. С друге стране, високо ризична бета имовина била би 0, 8, што сматра скоро пуну премију. А код 1.5 бета, то је потпуно нестабилно.

Ограничење овог модела

- Није тачан модел, рачунање се врши на основу инвеститора.

- Прорачун тржишног ризика урађен на историјским ценама.

- Стопа инфлације не узима се у обзир.

Калкулатор формуле за тржишни ризик Премиум

Можете да користите следећи Калкулатор премија тржишног ризика

| Очекивани повратак | |

| Стопа без ризика | |

| Формула за тржишни ризик Премиум | |

| Формула за тржишни ризик Премиум = | Очекивани поврат - стопа без ризика |

| = | 0 - 0 |

| = | 0 |

Формула за тржишни ризик Премиум у Екцелу (са Екцеловим предлошком)

Овде ћемо направити још један пример формуле Маркет Риск Премиум у Екцелу. То је врло лако и једноставно.

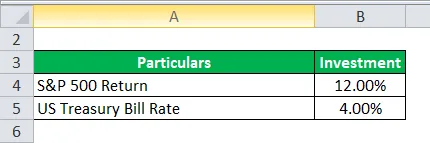

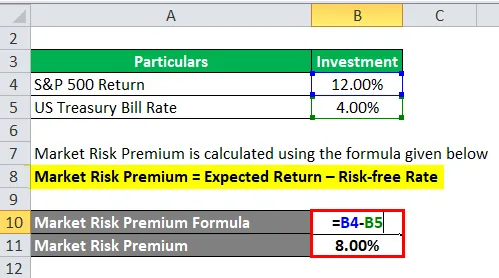

Сада узмимо доњи пример из стварног живота за израчунавање тржишног ризика

Премија тржишног ризика израчунава се према нижој формули

Тржишни ризик премија = очекивани повраћај - стопа без ризика

- Премија на тржишни ризик = 12% - 4%

- Премија на тржишни ризик = 8%

Препоручени чланци

Ово је водич за формулу Маркет Риск Премиум. Овде смо расправљали о томе како израчунати премију тржишног ризика заједно са практичним примерима. Такође нудимо и калкулатор Маркет Риск Премиум са предлошком Екцел који се може преузети. Такође можете погледати следеће чланке да бисте сазнали више -

- Како израчунати стопу купона?

- Водич за формулу трошкова капитала

- Формула за слободан новчани ток

- Формула еквивалентног приноса обвезнице