Разлика између инвестиције и штедње

Улагање се може назвати имовином која се прибавља у сврху стварања прихода након одређеног временског оквира. Филозофија улагања лежи у инвестиционом циљу инвеститора. У зависности од приоритета циља, одређује се омјер ризика и приноса, па тако и избор класе активе. С друге стране, штедња се може назвати остатком дела прихода који је изостављен након свих расположивих трошкова. Иако уштеде не могу створити додатни поврат укупног износа, али за разлику од неких инструмената улагања он нема негативан принос.

Проучимо детаљније о инвестирању и штедњи:

Опције улагања се разликују у зависности од акција, обвезница, узајамних фондова, куповине имовине, земљишта, итд. Ова једна ствар мора имати на уму да су неки инструменти улагања по природи ризични и на тај начин намеравају да остваре и већи принос. У случају уштеде, скоро да и нема могућности за будуће зараде ако новац остане неактиван са особом. У случају да новац лежи у банкама или у облику депозита, очекује се да ће фонд дати одређени износ приноса, који је дефинитивно нижи од обвезница или задуживања.

Филозофија која стоји иза штедње је у основи борба са неочекиваним финансијским кризним ситуацијама или испуњавање краткорочних очекивања попут куповине скупих поклона, одласка на годишњи одмор, куповине двоколица и сл. Што обично није могуће од утврђеног дохотка. Тако особа штеди одређени износ од свог прихода који је изостављен након свих расположивих трошкова и обично штедњу исплаћује током куповине одређених ствари.

Класа активе попут улагања у акције је веома волатилне природе јер стопе зависе од тржишне вредности која се у природи мења. У случају обвезница, оне би требале да дају фиксни поврат (6-7 процената) током одређеног временског периода и сматрају се најсигурнијом опкладом. Инструменти попут Узајамног фонда су по природи врло динамични. Може се састојати од чистог капитала, чистог дуга или комбинације дуга и капитала. Стога инвеститор треба бирати према способности преузимања ризика и жељеном циљу инвеститора. Током дужег периода, капитал је био надмашивач с обзиром на све класе имовине које су генерирале чак сто пута у року од 10-15 година! Стога менаџери фондова распоређују одређени део средстава у добро истражене компаније са здравим финансијама и одржавају пословне изгледе за будућност. Већина уштеда врши се на обвезницама високог приноса који садрже временски период од пет до десет година. За мотив ослобађања од пореза купују се одређене државне обвезнице. Док за уштеде нису потребне такве калкулације, они се обављају помоћу банковних рачуна или једноставним готовинским рачунима од стране појединца. Циљ уштеде је генерално врло краткорочног карактера и не бори се против инфлације. Дакле, током одређеног времена штедња се показала као ерозија стварне вредности новца јер се стопа инфлације брише и стварна вредност новца смањује се након сваке године.

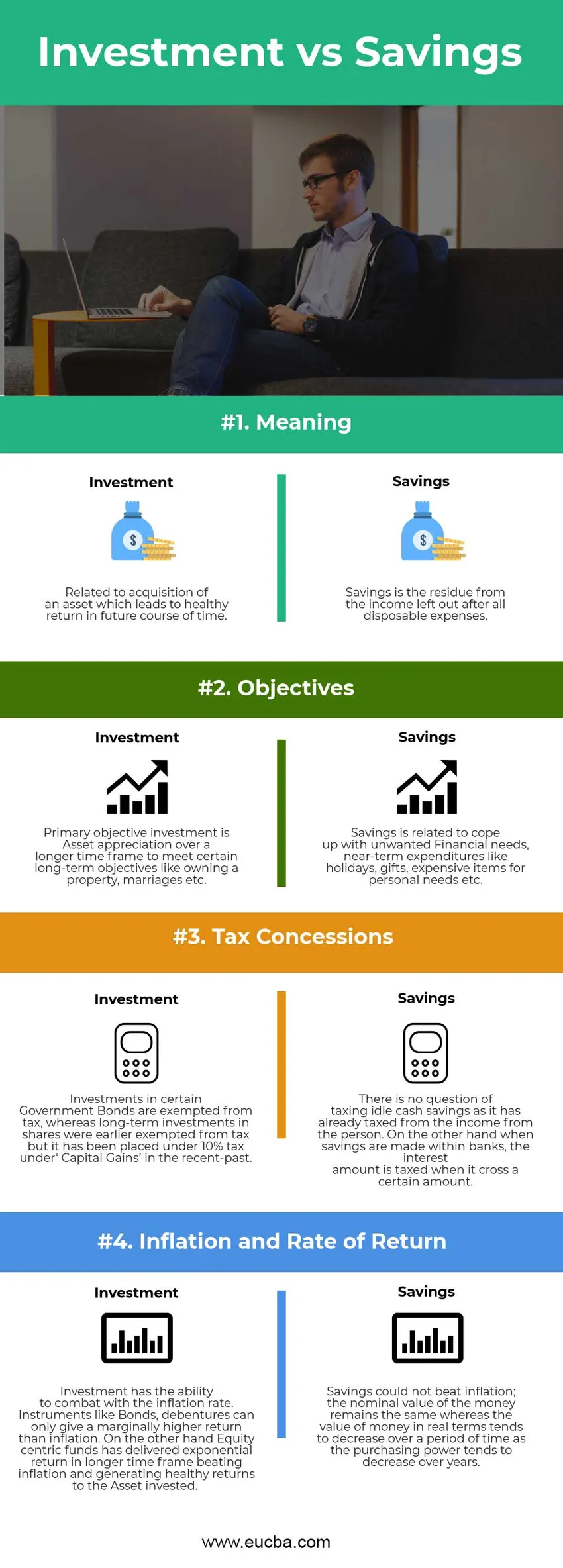

Инвестиција у односу на штедњу Инфограпхицс

Испод је топ 4 разлике између улагања и штедње

Кључна разлика између улагања и штедње:

Обе инвестиције у односу на штедњу популарни су избор на тржишту; разговарајмо о неким главним разликама између улагања и штедње:

- Улагања су стварање апрецијације имовине кроз здраве приносе, док је штедња преостали део који се чува као будући непредвиђени инциденти или криза.

- Улагање има неколико инструмената попут обвезница, обвезница, акција, земљишта и имовине, узајамних фондова итд. Штедња се врши на готовини од стране појединца или се полаже у банке.

- Инфлација се може сузбити помоћу Инвестиције, док штедња нема потенцијал да се бори са инфлацијом, а са друге стране, стварна вредност новца има тенденцију смањења у случају штедње.

- Постоји могућност негативног поврата улагања када се инструменти попут акција и акција доделе у већем износу због волатилности тржишта. Али с друге стране, задржавање штедње у облику готовине не може резултирати ерозом номиналне вредности средстава. Међутим, реална вредност има тенденцију смањења јер ће куповна моћ истог износа средстава резултирати мањом робом у односу на њен ранији период.

Успоредба између улагања и штедње

Испод је врхунско поређење између инвестиција и штедње

| Основа поређења између улагања и штедње | Инвестиције | Штедња |

| Значење | Повезано са стицањем имовине која доводи до здравог приноса у будућем току времена. | Уштеда је остатак изосталог прихода након свих расположивих трошкова. |

| Циљеви | Примарна циљна инвестиција је уважавање имовине током дужег временског оквира за постизање одређених дугорочних циљева као што су поседовање имовине, бракова итд. | Уштеда се односи на суочавање са нежељеним финансијским потребама, краткорочним трошковима попут празника, поклона, скупих предмета за личне потребе итд. |

| Порезне концесије | Улагања у одређене државне обвезнице ослобођена су пореза, док су дугорочне инвестиције у акције раније биле ослобођене од пореза, али су у недавној прошлости стављене под 10% пореза у оквиру капиталних добитака. | Нема потребе за опорезивањем празне готовинске штедње јер је она већ опорезована од дохотка особе. С друге стране, када се штедња обавља у банкама, износ камате се опорезује када пређе одређени износ. |

| Инфлација и стопа приноса | Улагања се могу борити са стопом инфлације. Инструменти попут Обвезница, задуживања могу дати само мало већи принос од инфлације. С друге стране, фондови концентрисани на капиталне вредности донели су експоненцијални принос у дужем временском оквиру победивши инфлацију и генеришући здраве приносе на уложени капитал. | Штедња није могла побиједити инфлацију; номинална вредност новца остаје иста док вредност новца реално има тенденцију смањења током одређеног времена јер куповна моћ током година опада. |

Инвестиција вс штедња - завршне мисли

Обе инвестиције у односу на уштеде настају из прихода појединца. Уштеда је облик Готовине који лежи код банака или код појединца и нема способност да ствара веће приносе. Увек се показало да током времена инвестирање даје приносе (умерене до веће у зависности од врсте алата) и може се борити против инфлације. Штедња нема ризик од амортизације капитала попут улагања (посебно акција). Надам се да сада сигурно имате праведнију идеју о улагању и штедњи. Пратите наш блог за више ових чланака.

Препоручени чланак

Ово је водич за главну разлику између улагања и штедње. Овде такође разматрамо кључне разлике између улагања и штедње са инфографиком и табелу поређења. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Дебит вс кредит

- ЦМА вс ЦПА

- Финансије против економије

- Стоцк - опције - што је корисно

- Стопа раста према вредности залиха

- Међународна инвестиција