Функција РАТЕ (Садржај)

- РАТЕ функција у Екцелу

- РАТЕ Формула у Екцелу

- Како се користи РАТЕ функција?

РАТЕ функција у Екцелу

Претпоставимо пример. Рам жели узети зајам / позајмити нешто новца или жели уложити нешто новца од финансијске компаније КСИЗ. Компанија треба да уради неке финансијске калкулације попут клијента мора нешто да плати финансијској компанији против износа зајма или колико клијента треба да уложи да би након неког времена могао да добије толико новца.

У тим сценаријима, Екцел има најважнију функцију „РАТЕ“ која је део финансијске функције.

Шта је функција РАТЕ?

Функција која се користи за израчунавање каматне стопе за плаћање одређеног износа зајма или за добијање одређеног износа инвестиције након неког времена назива се РАТЕ функција.

РАТЕ Формула

Испод је формула РАТЕ:

РАТЕ функција користи аргументе испод

Нпер: Укупно бр. периода за кредит или инвестицију.

Пмт: Плаћање се врши сваки период и то је фиксни износ током зајма или инвестиције.

Пв: Тренутна (садашња) вредност зајма / инвестиције.

(Фв): То је факултативни аргумент. Овим се прецизира будућа вредност зајма / инвестиције на крају укупног броја. од плаћања (нпер) плаћања.

Ако не дате било коју вредност, аутоматски сматра фв = 0.

(тип): Ово је такође изборни аргумент. Потребне су логичке вредности 0 или 1.

1 = Ако је плаћање извршено на почетку периода.

0 = Ако је плаћање извршено на крају периода.

Ако не дате било коју вредност, аутоматски је сматра 0.

(погоди): Почетно нагађање колика ће бити стопа. Ако не дате било коју вредност, то аутоматски узима у обзир као 0, 1 (10%).

Објашњење функције РАТЕ:

Функција РАТЕ користи се у различитим сценаријима.

- ПМТ (Плаћање)

- ПВ (садашња вредност)

- ФВ (Будућа вредност)

- НПЕР (бр. Периода)

- ИПМТ (плаћање камате)

Како се користи функција РАТЕ у Екцелу?

РАТЕ Функција је врло једноставна за употребу. Погледајмо сада како се користи функција РАТЕ у Екцелу уз помоћ неких примера.

Овде можете преузети ову функцију РАТЕ предлога овде - Предложак функције РАТЕПример # 1

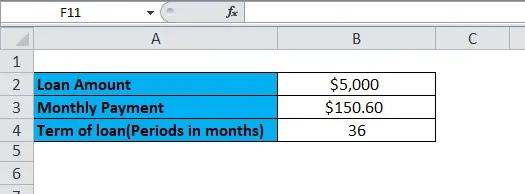

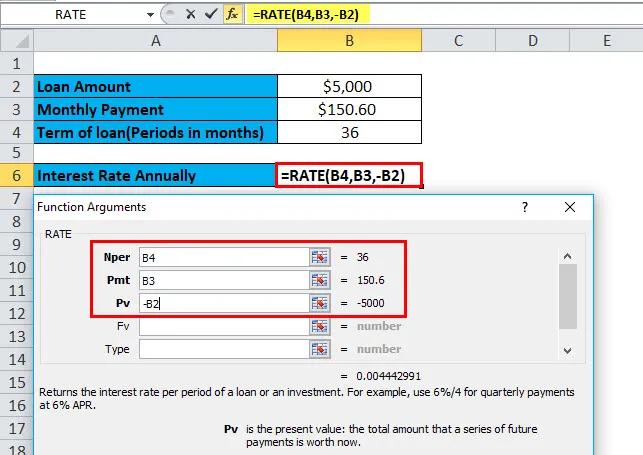

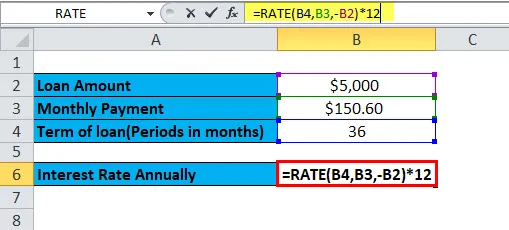

Желите да купите аутомобил. За то подносите захтев за кредит од 5000 долара од банке. Банка даје овај кредит на 5 година и фиксирала је месечни износ плаћања у износу од 150, 60 УСД. Сада морате знати годишњу каматну стопу.

Овде имамо следеће информације:

= РАТЕ (Б4, Б3, -Б2)

Овде је резултат функције помножен са 12, даје годишњу процентну стопу. Б2 је негативна вредност јер је ово одлазно плаћање.

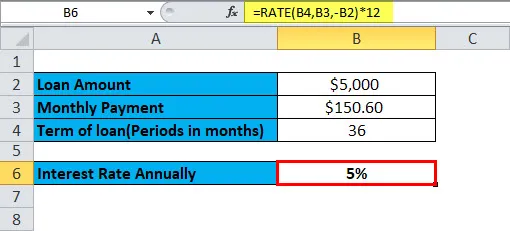

= РАТЕ (Б4, Б3, -Б2) * 12

Годишња процентна стопа биће:

ПМТ (Плаћање)

Ова функција се користи за израчунавање плаћања сваког месеца за кредит или инвестицију на основу фиксног плаћања и сталне каматне стопе.

ПМТ Формула:

Пример бр. 2

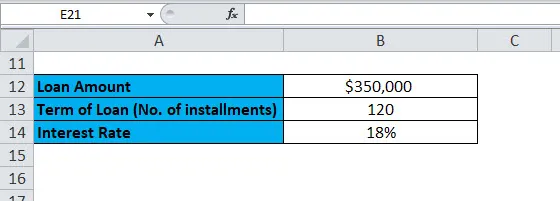

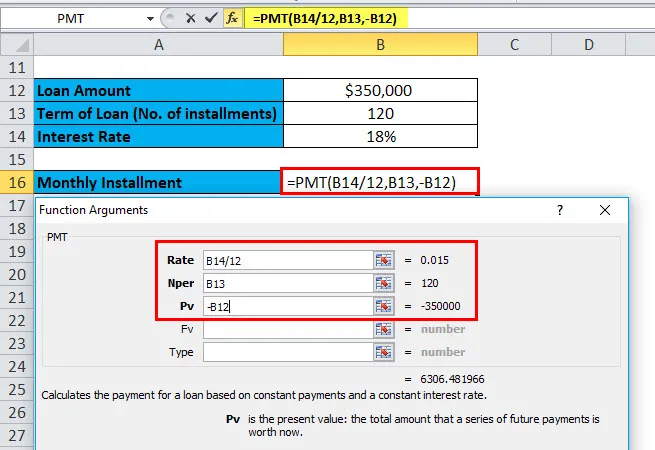

Желите да купите кућу која кошта 350.000 долара. Да бисте то купили, желите да поднесете захтев за кредит у банци. Банка вам нуди кредит по 18% годишње камате на 10 година. Сада морате израчунати месечну рату или плаћање овог кредита.

Овде имамо следеће информације:

Каматна стопа се даје годишње, стога се дели са 12 да би се претворила у месечну каматну стопу.

= ПМТ (Б14 / 12, Б13, -Б12)

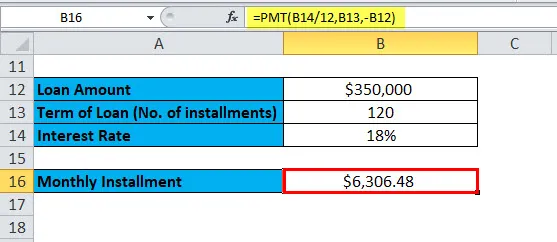

Резултат ће бити:

ПВ (садашња вредност)

Ова функција израчунава садашњу вредност инвестиције или зајма узетом по фиксној каматној стопи. Или другим речима, он израчунава садашњу вредност уз стална плаћања, или будућу вредност или циљ улагања.

ПВ Формула:

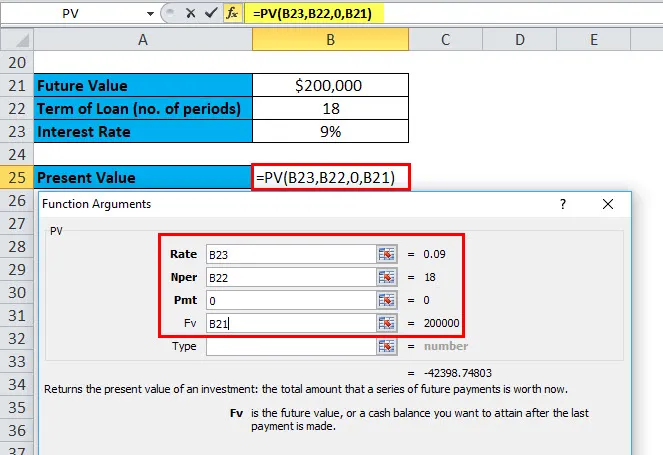

Пример бр. 3

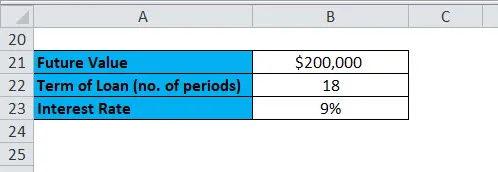

Уложили сте инвестицију која вам након 18 година исплаћује 200.000 УСД уз годишњу камату од 9%. Сада треба да откријете колико данас треба уложити да бисте стекли будућу вредност од 200 000 долара.

Овде имамо следеће информације:

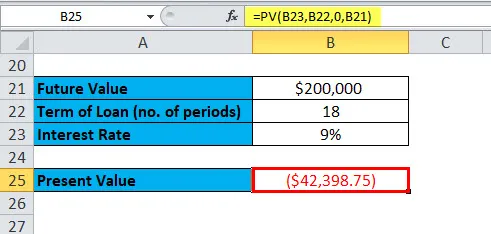

= ПВ (Б23, Б22, 0, Б21)

Резултат је:

Резултат је у негативном броју јер је то прилив новца или долазних плаћања.

Узмимо још један пример ПВ функције.

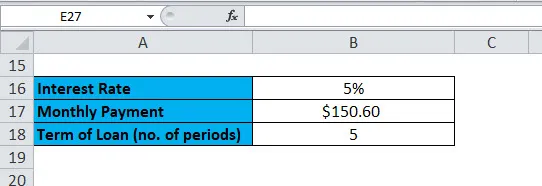

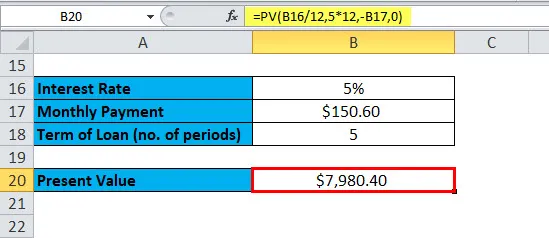

Пример бр. 4

Узели сте зајам на 5 година који има фиксни месечни износ плаћања у износу од 150, 60 УСД. Годишња каматна стопа је 5%. Сада морате израчунати изворни износ зајма.

Овде имамо следеће информације:

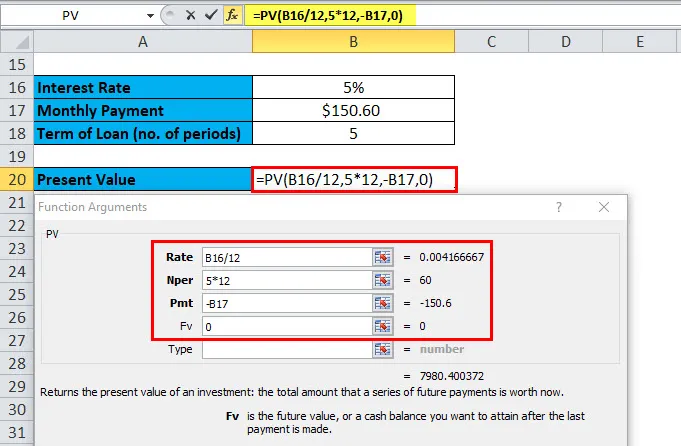

= ПВ (5 / 12, 5 * 12, -Б17, 0)

Резултат је:

Ова месечна уплата је заокружена на најближи пени.

ФВ (Будућа вредност)

Ова функција се користи за одређивање будуће вредности инвестиције.

ФВ Формула:

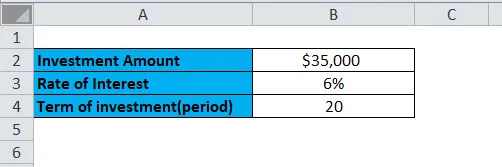

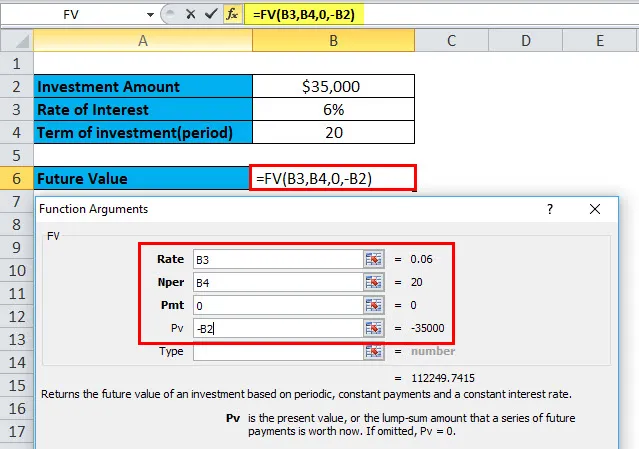

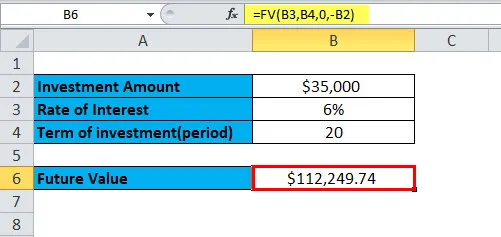

Пример бр. 5

Улажете одређени износ новца 35.000 УСД под 6% годишње камате током 20 година. Питање је сада: колико ћемо ове инвестиције добити после 20 година?

Овде имамо следеће информације:

= ФВ (Б3, Б4, 0, -Б2)

Резултат је:

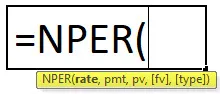

НПЕР (бр. Периода)

Ова функција враћа укупно бр. периода за улагање или зајам.

НПЕР Формула:

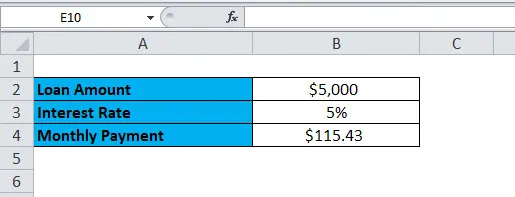

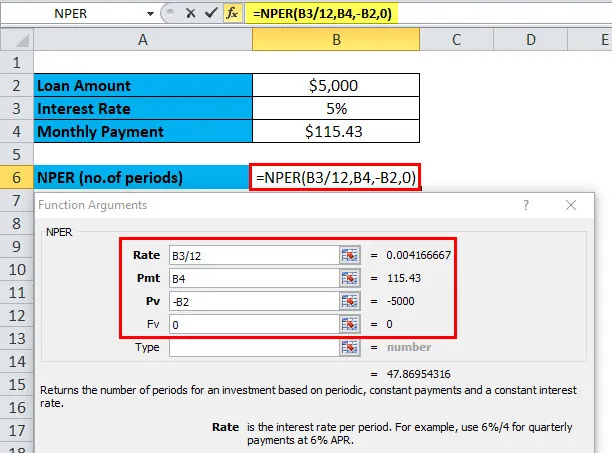

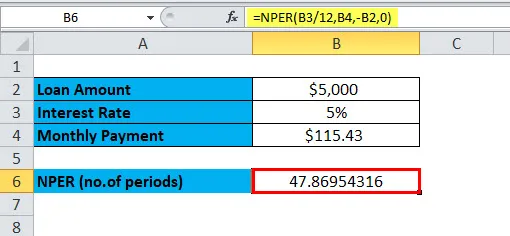

Пример бр. 6

Узимате зајам у износу од 5.000 долара са месечним износом плаћања од 115, 43 долара. Кредит има 5% годишње каматне стопе. За израчун бр. периода, морамо користити НПЕР функцију.

Овде имамо следеће информације:

= НПЕР (Б3 / 12, Б4, -Б2, 0)

Ова функција враћа 47.869, односно 48 месеци.

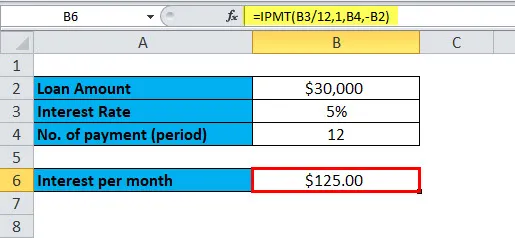

ИПМТ (плаћање камате)

Ова функција враћа плаћање камате на кредит или инвестицију за одређени временски период.

ИПМТ Формула

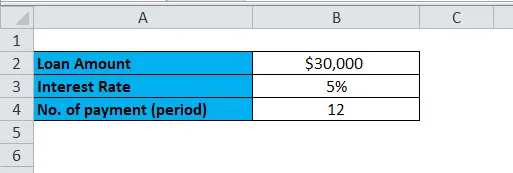

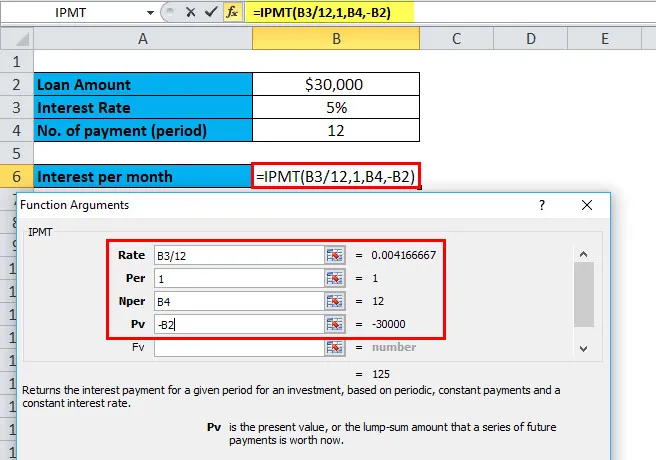

Пример бр. 7

Узели сте зајам од 30.000 УСД на годину дана по годишњој каматној стопи од 5%. Сада за израчунавање каматне стопе за први месец, користићемо ИПМТ функцију.

Овде имамо следеће информације:

= ИПМТ (Б3 / 12, 1, Б4, -Б2)

Резултат је:

Ствари које треба запамтити о РАТЕ функцији

Постоје два фактора која се често користе у финансијској индустрији - одлив новца и прилив новца.

Новчани одлив: Одлазне уплате означене су негативним бројевима.

Новчани прилив: Долазне уплате означене су позитивним бројевима.

Препоручени чланци

Ово је водич за Екцел РАТЕ функцију. Овдје смо расправљали о РАТЕ формули и како користити РАТЕ функцију, уз практичне примјере и преузети екцел предложак. Можете и да прођете кроз друге наше предложене чланке -

- Употреба функције ИЛИ у МС Екцел-у

- Употреба функције НОТ у МС Екцел-у

- Употреба АНД функције у МС Екцел-у

- Употреба ЛООКУП-а у МС Екцел-у?