Формула коефицијента ефикасности банке (Садржај)

- Формула

- Примери

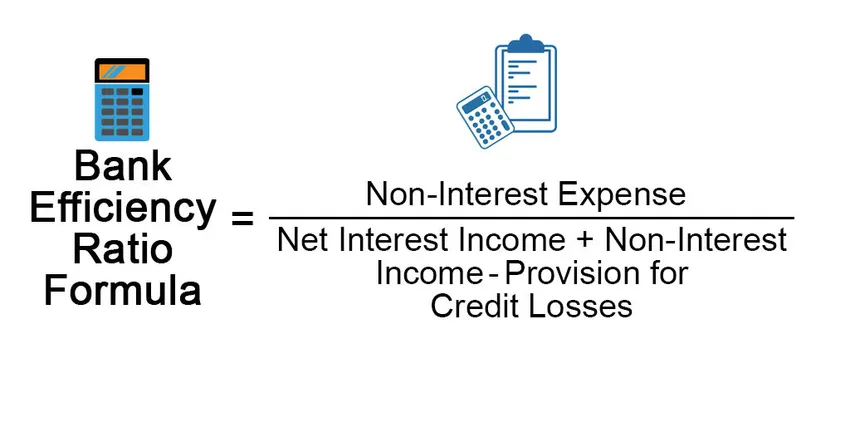

Каква је формула коефицијента ефикасности банке?

Постоји више типова коефицијената Оперативни коефицијент марже, приноси на имовину, приноси на капитал, омјер дуга према капиталу, Коефицијент промета активе, коефицијент обрта потраживања од купаца, Омјер обртног капитала и сваки омјер указује на различите аспекте пословања.

Коефицијент ефикасности је такође познат и као омјер активности који показује колико ефикасно предузеће тренутно послује користећи своје унутрашње ресурсе. Коефицијент ефикасности користе банке јер помаже аналитичарима да испитају колико добро банка обавља своје оперативне трошкове за остваривање прихода. Што је однос мањи, то је бољи, а 50% се сматра идеалним односом

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Примери формуле коефицијента ефикасности банке (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчун коефицијента ефикасности банке.

Овде можете преузети овај образац Екцел шаблона коефицијента ефикасности банке овде - Предложак формула Екцел коефицијента ефикасности банкеФормула ефикасности банке - пример бр. 1

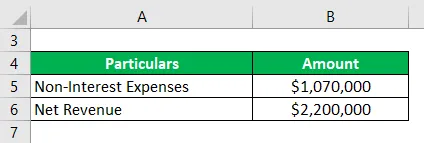

Узмимо за пример локалне банке А, ради се о некаматним трошковима од 1.050.000 УСД, а нето приходима је 2.200.000 УСД. Користећи ове податке морамо израчунати стопу ефикасности банке за банку.

Решење:

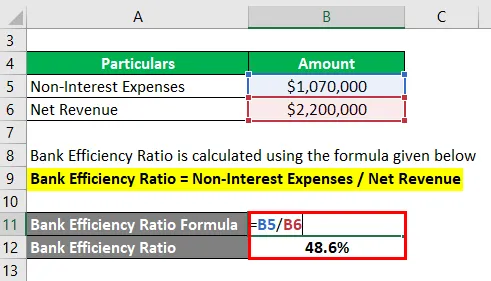

Коефицијент ефикасности банке израчунава се користећи ниже формулу

Коефицијент ефикасности банке = Некаматни расходи / Нето приход

- Коефицијент ефикасности банке = 1, 070, 000 УСД / 2, 200, 000 УСД

- Коефицијент ефикасности банке = 48, 6%

Да бисмо израчунали коефицијент ефикасности, морамо да поделимо 1.070.000 УСД без камата на приходе 2.200.000 УСД. Помоћу горе објашњене формуле добили смо вредност 48, 6%, што значи да је компанија потрошила 0, 486 УСД да би створила долар.

Формула коефицијента ефикасности банке - пример бр. 2

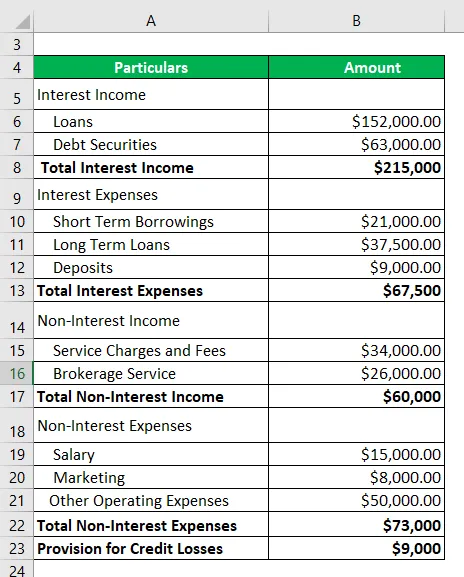

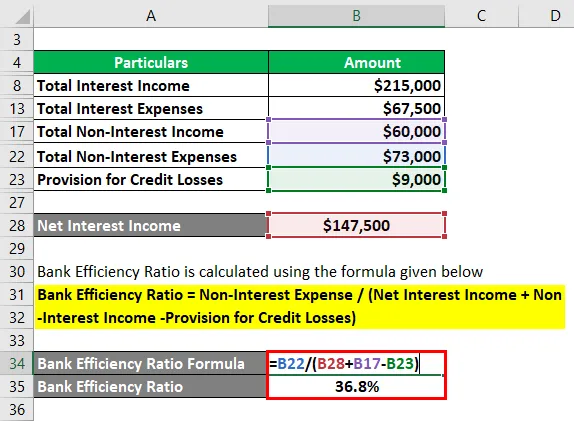

Узмимо још један пример исте Банке А која је недавно започела и желе да идентификују омјер ефикасности банке како би анализирали колико добро компанија користи своје ресурсе за остваривање прихода. Резервисање банке за кредитне губитке износи 9000 УСД.

Решење:

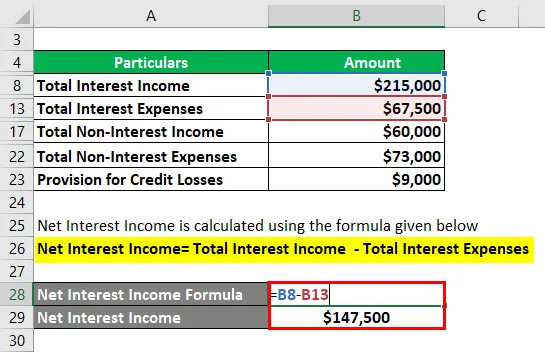

Нето приход од камата израчунава се према нижој формули

Нето приход од камата = Укупни каматни приход - Укупни расходи од камата

- Нето каматни приход = 215000 УСД - 67500 УСД

- Нето приход од камата = 147500 УСД

Коефицијент ефикасности банке израчунава се користећи ниже формулу

Коефицијент ефикасности банке = Некаматни расходи (Нето каматни приход + Некаматни приход - Резервисање за кредитне губитке)

- Коефицијент ефикасности банке = 73000 УСД / 198500 УСД

- Коефицијент ефикасности банке = 36, 8%

Из горњег израчуна може се закључити да ова банка ради врло ефикасно, с омјером од 36, 8%.

Формула коефицијента ефикасности банке - пример бр. 3

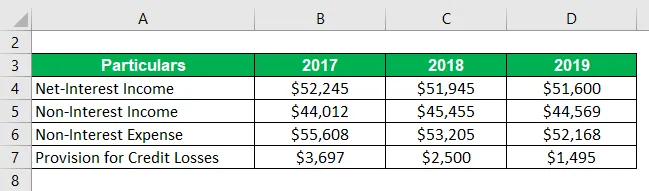

Узмимо још један пример компаније Греен Банк Цорп. Испод се налазе историјски подаци банке

Решење:

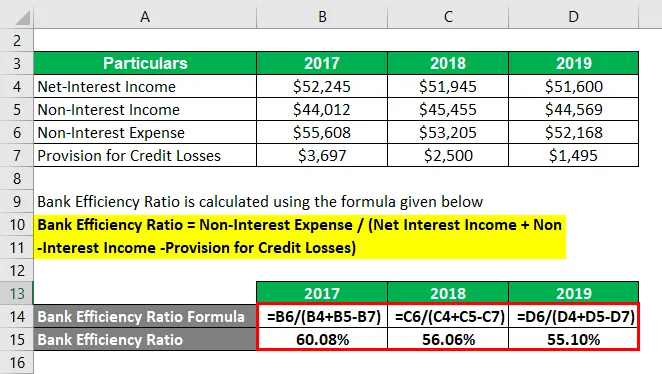

Коефицијент ефикасности банке израчунава се користећи ниже формулу

Коефицијент ефикасности банке = Некаматни расходи (Нето каматни приход + Некаматни приход - Резервисање за кредитне губитке)

За 2017. годину

- Коефицијент ефикасности банке = 55.608 УСД (52.245 $ + 44.012 - 3.697 УСД)

- Коефицијент ефикасности банке = 60, 08%

За 2018. годину

- Коефицијент ефикасности банке = 53, 205 УСД (51, 945 $ + 45, 455 - 2500 УСД)

- Коефицијент ефикасности банке = 56, 06%

За 2019. годину

- Коефицијент ефикасности банке = 52, 168 УСД / (51, 600 $ + 44, 569 - 1, 495 УСД)

- Коефицијент ефикасности банке = 55, 10%

Следе запажања горњег случаја -

- Занимљиво је видети да се стопа ефикасности банака значајно смањује у последње три године. Из перспективе инвеститора или пословног менаџера, то је сјајна ствар што банка током година побољшава своје пословање.

- Коефицијент ефикасности се смањује због више фактора, као што можете видети да постоји тренд смањења некаматних трошкова, што значи да банка веома добро управља својим пословањем уз ниске трошкове пословања и то ће довести до повећања профитабилности у будућности .

- С друге стране, смањује се и резервација за кредитне губитке, што се може тумачити на више начина. Прво, то значи да банка има високу стопу поврата кредита, што је позитивна страна. С друге стране, банка би се у будућности могла суочити са великим проблемима везаним за кредитне губитке. Тада би за банке био велики изазов да поврате губитке.

Објашњење

Формула за коефицијент ефикасности банкарства може се извести помоћу следећих корака:

1. корак: Прво утврдите трошак банке без камата. Неки примери некаматних трошкова су закупнина, зарада, административни трошкови итд. Некаматни расходи су фиксни оперативни трошкови банке.

Корак 2: Затим утврдите нето приход од камате банке који се може израчунати као зарађена камата умањена за камату.

Корак 3: Утврђивање некаматног прихода банке. Неколико примера некаматног прихода су накнаде за обраду зајма, накнаде за депозите, накнаде за кредитне картице, приход остварен на тржишту капитала продајом њихових производа попут узајамних фондова, осигурања, итд.

Корак 4: У четвртом кораку одузмите „Резервисање за кредитне губитке“ од нето камата и некаматног прихода.

Корак 5: Коначно, коефицијент ефикасности банкарства може се израчунати дељењем расхода без камата из првог корака са вредношћу коју смо израчунали из корака 4.

Релевантност и употреба формуле коефицијента ефикасности банке

Коефицијент ефикасности банке користи аналитичар за утврђивање увида у пословање и пружа свест о ефикасности различитих области пословања. Аналитичари такође користе овај омјер за мјерење банака с вршњачком компанијом унутар исте индустрије. Банкама помаже да идентификују предузећа која се добро управљају у поређењу с другима.

Овај омјер који користе више управе да знају колико добро послују и даје јасну слику да ли су испунили постављене циљеве или не. Користећи то, они могу променити своје стратегије вођења пословних активности и коришћења ресурса на бољи начин како би се постигли унапред утврђени циљеви.

Овај омјер користе и инвеститори и менаџмент. Инвеститори користе овај омјер да би утврдили да ли је посао добра инвестиција или не, јер бољи омјер ефикасности значи да руководство послује ефикасно и то би могло довести до добрих приноса у будућности.

Препоручени чланци

Ово је водич за формулу коефицијента ефикасности банке. Овде смо расправљали о томе како израчунати однос ефикасности банке заједно са практичним примерима. Такође пружамо и бесплатан предложак Екцела за преузимање. Такође можете погледати следеће чланке да бисте сазнали више -

- Формула за просечни фиксни трошак

- Како израчунати формулу коефицијента адекватности капитала

- Пример формуле вредности оштећења

- Прорачун формуле прихода

- Формула за однос ефикасности