Део 9

У нашем последњем водичу разумели смо основе за израчунавање пондерисаног просечног трошка капитала (ВАЦЦ). У овом чланку ћемо сазнати о пондерисаној просечној цени капитала (ВАЦЦ)

Употријебите пондерисани просјечни трошак капитала (ВАЦЦ) да одредите одговарајући распон дисконтних стопа. Углавном, номинални слободни новчани токови треба дисконтирати номиналном стопом, а стварни токови реалном стопом.

Шта је просечна пондерисана цена капитала или ВАЦЦ?

Једна од најбољих и најчешће коришћених мера ризичности пројектованих новчаних токова (и најбољи начин за утврђивање тачног распона дисконтних стопа) је пондерисани просечни трошак капитала (ВАЦЦ). Овај ВАЦЦ је пондерисани просек трошкова предузећа након опорезивања и трошкова његовог капитала. ВАЦЦ анализа претпоставља да инвеститори на тржишту капитала (и дугови и власнички удјели) у било којој индустрији захтијевају поврат пропорционалан уоченом ризику њихове инвестиције.

ВАЦЦ Дефиниција Формуле

Једноставан преглед израчуна компаније ВАЦЦ може да илуструје:

- У рачуну добити и губитка не наплаћује се трошак капитала (пошто постоје расходи за камате повезане са дугом). Концепт опорезивања не односи се на капитал

- Не нето дуг, већ тржишна вредност дуга

Трошак и правилно пондерисање сваке врсте финансирања морају бити укључени у израчун ВАЦЦ-а. На пример, ако је део структуре капитала компаније преферирани капитал, његов трошак и одговарајуће пондерирање морају се узети у обзир у ВАЦЦ, заједно са трошковима дуга и капиталом компаније.

Препоручени курсеви

- Курс о кредитном истраживању фармацеутског сектора

- Кредитно истраживање Схоппер Стоп курса

- Онлине курс за ЦФА калкулатор

- Онлине обука о ЦФА Лвел 1 етици

Имајте на уму да је трошак повлаштеног капитала обично његов принос од дивиденде.

Обично, оптимална структура капитала предузећа укључује део дуга; дуг је обично јефтинији од капитала, а плаћања камата на дуг се одбијају од пореза, што резултира „пореским заштитом“. Имајте на уму да бисте требали користити циљни ниво дуга да бисте представили његову оптималну структуру капитала. Структура подразумевана из биланса стања предузећа може се разликовати од њене дугорочно оптималне структуре капитала. Као такав, израчунавање ће можда требати да се прилагоди временом ако се промени структура капитала.

Корак 10 - ВАЦЦ - Израчунавање трошкова дуга

Не можете једноставно отићи на годишњи извештај компаније и забележити њихове трошкове дуга за коришћење у вашем ВАЦЦ прорачуну. Трошак дуга у годишњем извештају је историјски и не мора одражавати ваш избор дуга - мешавина капитала у вашем ВАЦЦ-у или трошкове дуга у будућности. Морате пронаћи будуће трошкове дуга компаније за кредитни рејтинг који подразумева комбинација дуга и капитала у вашем ВАЦЦ-у.

Метода 1: Приход до доспећа (само за јавни дуг)

Одредите пондерисани просечни принос до доспећа по свим питањима у структури циљаног капитала. Принос до доспијећа укључује тржишна очекивања од будућих приноса на дуг и треба га користити умјесто купонске стопе

2. метод: Приступ кредитном рејтингу

Прво одредите кредитни рејтинг компанији би добили ваш претпостављени микс дуга и удјела у капиталу. С&П, Мооди'с и друге услуге кредитног рејтинга објављују смјернице за омјере за различите кредитне оцјене. Смјернице за оцјењивање често се мијењају, па провјерите најновије информације. Једном када стекнете кредитни рејтинг, проверите Блоомберг да ли приноси до доспећа на јавно тргованим дугорочним обвезницама са истим кредитним рејтингом.

Разлика између трошкова дуга компаније и референтне стопе (ЛИБОР / државна обвезница) назива се Спреад

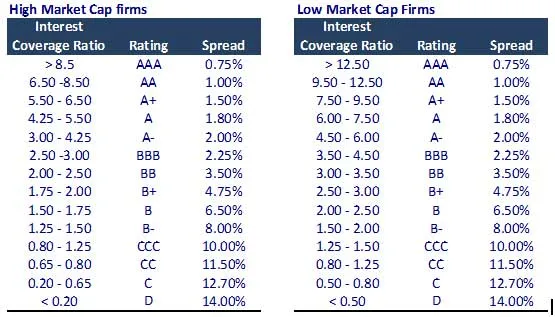

Метод 3: Метода оцењивања синтетике

Ако се обвезнице предузећа не котирају на листи, онда се мора израчунати подразумевани синтетички задани спред.

Прорачун синтетичког заданог намаза

- Израчунајте коефицијент покривености камате = ЕБИТ / расходи за камате.

- Изведите синтетички подразумевани намаз према доњој табели.

Напомена - Ово је само табела смерница. Међутим, требало би да проверите са старијим за ревидирану ажурирану табелу.

Метод 4: Начин извештавања компаније (Провера спота!)

Из Годишњег извештаја / кварталног извештаја пронађите каматну стопу која је применљива на сваки дуг. Трошак дуга може бити историјски, али може пружити добру двоструку проверу.

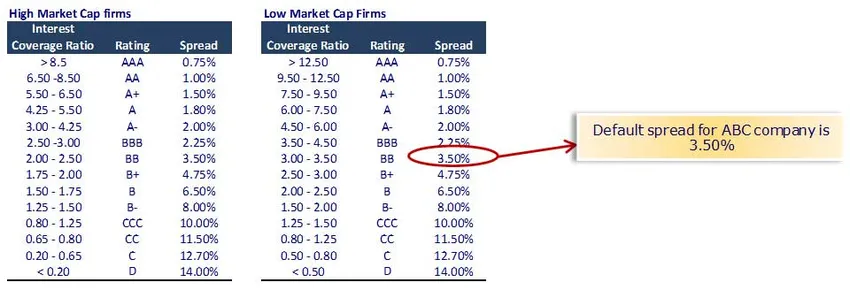

Обрачун трошкова дуга за предузеће АБЦ

Користећи методу синтетичког рејтинга, имамо омјер покривености камата = ЕБИТ / расходи за камате

Расходи камата за компанију АБЦ (мала капсула од 257 милиона долара) је 15; Коефицијент покривености камате = 50/15 = 3, 33

Пре опорезивања Трошкови дуга = Ризична стопа без разлике + задани подмири = 5, 0% + 3, 50% = 8, 50%

Трошак дуга након пореза = 8, 50% к (1-33%) = 5, 70%

Напомена - претпоставили смо да стопа ризика без ризика износи 5, 0% (погледајте детаљан податак о стопи без ризика).

Такође, можете погледати овај детаљни чланак о ВАЦЦ-у на ВаллСтреетМојо

Шта даље

У овом чланку смо разумели ВАЦЦ; погледаћемо цену капитала. До тада, срећно учење!

Препоручени чланци

Ево неколико чланака који ће вам помоћи да сазнате више детаља о методама за израчунавање ВАЦЦ-а, зато само прођите кроз линк.

- Шта је раширеност приноса - зашто је важно знати? (Детаљно)

- Како доћи до најбољег израчунавања вредности предузећа | ВАЦЦ Формула |

- Бесплатни новчани ток- (Предности)

- 3 једноставна корака за израчунавање бета (моћан)

- Прорачун вредности предузећа | ВАЦЦ Формула

- Шта је Бета -ЦАПМ формула

- 8 ефикасних начина како бити иновативнији сваки дан