Увод у новчани омјер

Израз "Коефицијент готовине" односи се на омјер ликвидности који процјењује да ли компанија има могућност да отплаћује своје текуће обавезе само новчаним средствима и њиховим новчаним еквивалентима. То је строжи и конзервативнији омјер ликвидности у односу на тренутни омјер и брзи омјер јер ограничава могућност отплате краткорочних обавеза само новчаним или готово новчаним средствима. Постојећи или потенцијални повериоци сматрају ове информације врло корисним јер могу да процене колико новца могу да позајмљују компанији.

Обично се изражава бројевима који су или већи, једнаки или мањи од 1. Ако је омјер већи од 1, онда то указује да компанија има више него довољно новца и новчане протувриједности за плаћање текућих обавеза ако потребно је одмах платити Међутим, врло мало компанија заврши у таквој ситуацији, јер практично није препоручљиво одржавати тако високе ликвидне резерве. Са друге стране, ако је омјер једнак 1, онда то указује да компанија има управо адекватан износ готовине и новчаних еквивалента за плаћање текућих обавеза. Ако компанија има новчани омјер мањи од 1, то значи да има више текућих обавеза од онога што може отплатити својим новцем и готовинским еквивалентима.

Формула:

Формула готовинског односа може се извести дељењем износа готовине и осталих новчаних еквивалента (државне обвезнице, банкарски депозити, итд. Који се могу брзо претворити у новац) на укупне текуће обавезе. Математички је представљено као,

Новчани однос = (готовина + готовинске еквиваленте) / укупне текуће обавезе

Примери новчаног односа (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчун формуле готовинског односа.

Овде можете преузети овај Екцел предложак за новчани омјер готовине овдје - Предложак готовог односа с готовим односомПример - # 1

Узмимо за пример Дикие'с Палаце који је ресторан и тренутно планира да преуреди његову трпезарију. Власник ресторана поднео је захтев за кредит у износу од 200.000 долара за финансирање преуређења. Следеће информације су доступне из њеног биланса стања:

Решење:

Укупне текуће обавезе се рачунају као:

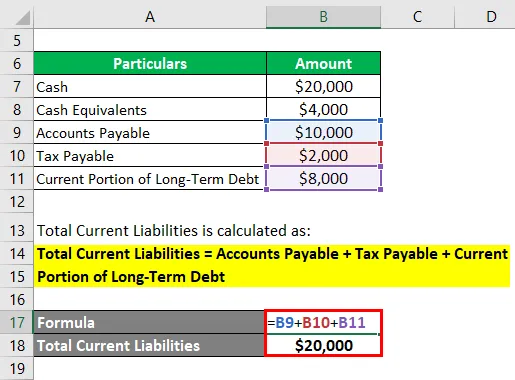

Укупне текуће обавезе = Обвезе према добављачима + порез који се плаћа + Текући део дугорочног дуга

- Укупне текуће обавезе = 10 000 УСД + 2 000 + 8 000 УСД

- Укупне текуће обавезе = 20 000 УСД

Израчунава се употребом доле наведене формуле

Новчани однос = (готовина + готовинске еквиваленте) / укупне текуће обавезе

- ЦР = ($ 20, 000 + $ 4, 000) / 20, 000 $

- ЦР = 1, 20

Стога је омјер готовине за Дикие'с Палаце износио 1, 20, што је прилично велика новчана резерва и чини се да је на банци угодан ниво.

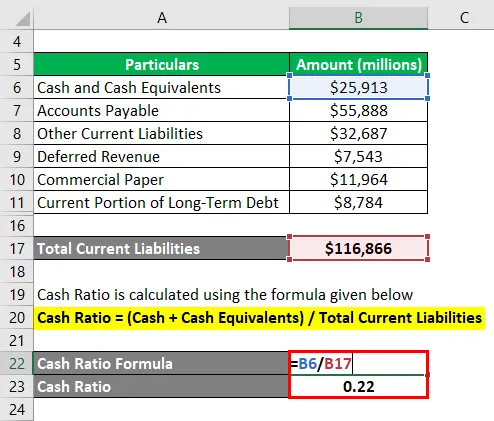

Пример - # 2

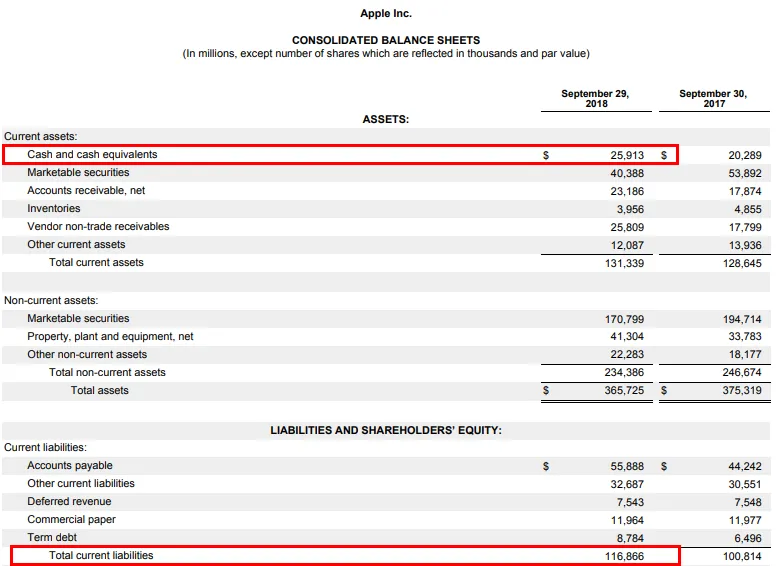

Узмимо за пример Аппле Инц. да бисмо разумели концепт односа готовине у стварном животу. Према годишњем извештају за годину која се завршила 29. септембра 2018. године доступне су следеће информације:

Решење:

Укупне текуће обавезе се рачунају као:

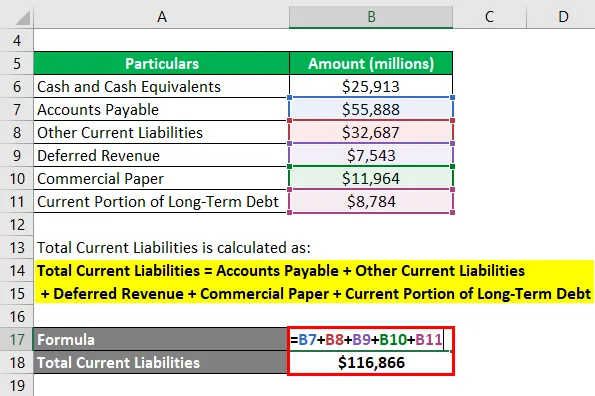

Укупне краткорочне обавезе = Обвезе према добављачима + остале текуће обавезе + одгођени приход + комерцијални папир + текући део дугорочног дуга

- Укупне текуће обавезе = 55, 888 УСД + 32, 687 + 7, 543 + 11, 964 УСД + 8, 784

- Укупне текуће обавезе = 116, 866 милиона УСД

Израчунава се употребом доле наведене формуле

Новчани однос = (готовина + готовинске еквиваленте) / укупне текуће обавезе

- ЦР = 25, 913 $ 116, 866

- ЦР = 0, 22

Стога је омјер готовине за Аппле Инц. износио 0, 22 на дан 29. септембра 2018.

Извор: д18рн0п25нвр6д.цлоудфронт.нет

Предности и мане

Предности и недостаци новчаног удјела су сљедећи:

Предности

- Помаже у процени новчаног богатства предузећа. То помаже у утврђивању финансијске снаге компаније у кратком року на основу њеног најликвиднијег облика имовине, тј. Готовине. Као такво, јасно је да што је већи омјер, то је компанија стабилнија.

- Такође помаже у разумевању стратегије раста или перспектива компаније. Већа вредност омјера указује да компанија има значајан потенцијал раста кроз спајања и аквизиције. С друге стране, нижа вредност указује на ограничен потенцијал раста.

- Сматра се конзервативнијим и строжим од осталих омјера ликвидности, попут тренутног и брзог омјера, јер мјери ликвидност на основу имовине која се најлакше може претворити у новац - новац и готовинске еквиваленте.

Недостаци

- Постоји велика нејасноћа у вези с инструментима који се могу сматрати новчаним еквивалентом. Таква конфузија може на крају дати погрешне резултате.

- Не узима у обзир утицај кризе на иначе лако наплативе хартије од вредности. Иако сматра само најликвиднијим средством имовине, током кризе је чак и новчаним еквивалентима тешко трговати.

- Будући да компанија практично није препоручљива за одржавање тако високих нивоа готовине и готовинске еквивалентне имовине за покривање текућих обавеза, омјер готовине се ријетко користи у било којој врсти финансијске анализе.

Закључак

Дакле, може се видети да је мера ликвидности која помаже повериоцима да процене ликвидностну позицију предузећа. Међутим, већина инвеститора би радије имала мање новца на билансу стања и желела би да улажу у пословне активности како би остварила већи принос.

Препоручени чланци

Ово је водич за формулу готовинског односа. Овде смо расправљали о уводу, примерима, предностима и недостацима, заједно са довнлоад-офом екцел шаблона. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Коефицијент обртног капитала

- Пример фиксних трошкова

- ПЕГ Формула Формула

- Пример негативне корелације

- Кораци у методи књиговодствене набавке