Разлика између залиха и залиха

Инвентар је сировина која се користи за израду производа, производа у току и готових производа. Другим речима, инвентар укључује готов производ спреман за продају, недовршену робу која није у потпуности конвертована и сировину која је потребна за креирање производа. Инвентар се углавном налази у производним компанијама, предузећа која се баве услугама не морају да носе залихе. Залиха је готов производ спреман за продају на пијаци. Залиха такође може имати сировину ако компанија продаје сировину купцима. Кориштење замјењивих залиха и залиха технички је погрешно и даје дезинформације о финансијском здрављу компаније, треба бити опрезан прије употребе термина. У лаичком смислу, залихе и залихе се користе наизменично, али у рачуноводствене сврхе ове две ствари су различите. Оба залиха против залиха имају различито значење и потребно их је сагледати у детаље. Са аналитичког становишта, много је важно шта има залиха, а шта залиха, јер обе ствари дају другачији поглед на финансијске податке компаније.

Шта значи Инвентар?

Залиха има трошак залиха па компаније покушавају да одржавају залихе на оптималном нивоу. Руководство одлучује о оптималном нивоу залиха. Капацитет залиха и обрт залиха углавном су праћени главни делови за праћење оптималног нивоа залиха потребног за пословање. Аналитичар разматра детаље промета залиха и упоређује их са сличном индустријом да би разумео ефикасност руковања залихама.

Инвентар је категорисан у следеће категорије -

Сировина - Сировина гради блок за израду коначног производа. Тата Моторс купују челичне шипке, лима и цеви за производњу оквира и других делова возила. Када Тата Мотор стави све материјале у производњу и почне да обликује метал и сече шипке, сировина постаје рад у залихама процеса.

Рад у току - Рад у току укључује све делимично готове производе које компанија производи. Као произвођач аутомобила, сав њихов инвентар низ монтажну линију сматра се пописом недовршеног посла док се не доврши.

Готова роба - Готови производи су производи спремни за продају трговцима на мало или чак крајњим корисницима или трговцима на велико. У случају Тата мотора, готови аутомобили су готова роба.

Залиха се евидентира на три различита начина : Прво у првом изласку (ФИФО), Последњи у наручју (ЛИФО), Метода пондерираног просека. Менаџмент може одабрати који метод одговара њиховом пословању. Али сваки одабрани метод има своје импликације на рачун добити и губитка у различитом сценарију, посебно када цене сировина флуктуирају, честа промена рачуноводственог метода сматра се манипулацијом књиговодственим књигама.

Примери инвентара предузећа гума -

- Гума (сировине)

- Карбон (сировина)

- Хемијска (сировине)

- Синтетичка гума (сировине)

- Челик (сировина)

- Жице (сировине)

- Гуме (готова роба)

- Гуме без нити (Рад у току)

Шта значи акција?

Залиха је готов производ спреман за продају на пијаци. Залиха такође може имати сировину ако компанија продаје сировину купцима.

Залиха се вреднује по цени набавке или тржишној цени која је мања. Када се акција прода, она се уклања из биланса стања и признаје се као приход у билансу успеха.

Пример залиха предузећа за гуме -

- Гума (готов производ)

- Чађа (сировина - ако компанија такође продаје)

Кад год се залихе нагомилају на биланци, то значи да готови производи не продају на тржиште, то постаје заиста забрињавајући услов за менаџмент. Или би требало да прекину производњу или да гурну производ на тржиште, јер ношење књига на књигама увек финансијски болује. Компаније попут Еицхер мотора који имају добру потражњу за својим производом или периодом чекања углавном имају нула залиха. Нула је најбољи случај за компанију јер показује да је потражња за њеним производима велика. Поред тога, компанија не мора да сноси трошкове преноса залиха. Што је више проданих залиха то је приход. Раст залиха расте на билансу стања и сматра се црвеним сигналом аналитичара.

Залихе су само део залиха. Праћење података о залихама постаје императив јер показују распродаје готових производа. Неке компаније свакодневно прате податке о залихама.

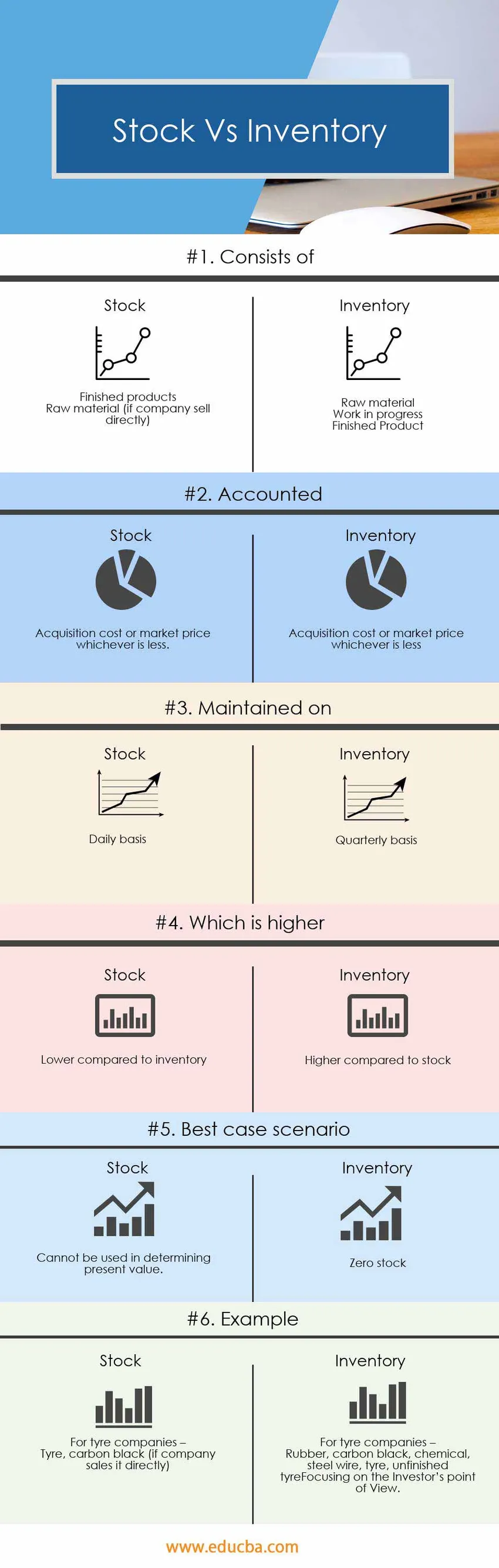

Упоређивање између залиха и залиха (Инфограпхицс)

Испод је топ 6 разлике измедју Стоцк и Инвентори

Кључне разлике између залиха и залиха

И акције и залихе су популарни избори на тржишту; Хајде да разговарамо о неким главним разликама између залиха и залиха

Инвентар се састоји од сировина, недовршене производње и готових производа, док залиха садржи само готове производе.

Рачуноводство залиха врши се квартално, док се у правилу рачуноводство залиха обавља свакодневно.

Залихе се морају одржавати на оптималном нивоу, оптималан ниво је ниво на којем се може постићи максималан профит. У идеалном случају, нулта деоница је најбољи случај, али компанија би требало да произведе довољно да удовољи потражњи на тржишту.

Табела поређења залиха против залиха

Испод је 6 најбољих поређења између залиха и инвентара

|

Основе поређења између залиха и залиха | Инвентар |

акција |

| Састоји се од |

|

|

| Рачуновођа | Цена набавке или тржишна цена која је мања | Цена набавке или тржишна цена која је мања. |

| Одржавано | Кварталној основи | Свакодневно |

| Који је виши | Већа у поређењу са залихама | Нижи у односу на залихе |

| Најбољи случај сценарија | Оптимални инвентар | Нула залиха |

| Пример | За компаније које се баве гумама -

Гума, чађа, хемикалија, челична жица, гума, незавршена гума | За компаније које се баве гумама -

Гума, чађ (ако га компанија директно продаје) |

Закључак - Стоцк вс Инвентори

Залихе против залиха две су техничке ствари и имају различито значење у рачуноводству. Инвентар и залихе оба термина дају другачију перспективу у анализи пословања са аспекта аналитичара.

Више залиха у билансу је црвени сигнал за аналитичара, док је наручено више инвентара сигнал за већу производњу и потражњу производа.

Препоручени чланци

Ово је водич за главну разлику између залиха и залиха. Овде такође разматрамо кључне разлике између залиха и инвентара са инфографиком и табелу поређења. Такође можете погледати следеће чланке да бисте сазнали више.

- Разлике између залиха и опција

- Поређење трошкова и трошкова

- Дивиденде вс капитални добици

- Стопа раста према вредности залиха - најбоље упоређивање

- Плутајућа залиха | Ограничења плутајућих залиха (примери)