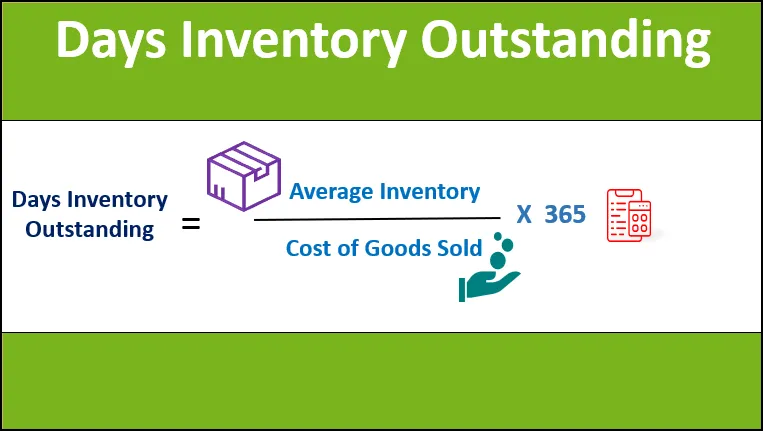

Шта је издвајање дана Инвентори?

Израз "преостали залихи дана" односи се на финансијску метрику која мери просечно време (изражено у данима) које предузеће предузме за претварање залиха залиха у продају током одређеног временског периода. Другим речима, просечан је број дана када компанија држи свој инвентар пре него што га прода на тржишту. Такође је познат и као „дани у залихама“, „дани залиха“ и „период залиха“.

Формула

Формула за преостале залихе дана може се извести дељењем просечног залиха залиха током периода на трошкове продате робе у том периоду, а затим се множи са 365 да би се изразила вредност у данима. Математички је представљено као,

Неодмирени инвентар за дане = Просечна залиха / трошак продане робе * 365

Просечан инвентар израчунава се као средња количина залиха на почетку године (отварање залиха) и на крају године (затварање залиха), док цена продате робе (позната и као цена продаје) укључује трошкове који се могу директно поделити у производни процес (попут трошкова сировина и директних трошкова рада).

Просечна залиха = (отварање инвентара + закључна залиха) / 2

Трошак продане робе = Трошак сировине + непосредни трошак рада

Примери изванредних залиха дана (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчунавање издатка инвентара за дане.

Овде можете преузети овај Дневни инвентар изванредног Екцел предлошка овде - Дани инвентара изванредни Екцел предложакПример # 1

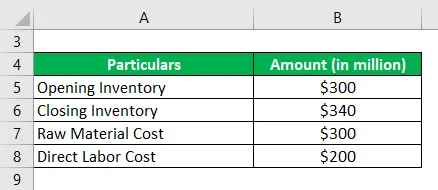

Узмимо за пример мале производне компаније како би расветлили израчунавање преосталог залиха дана. Према последњем годишњем извештају компаније, доступне су следеће информације:

Решење:

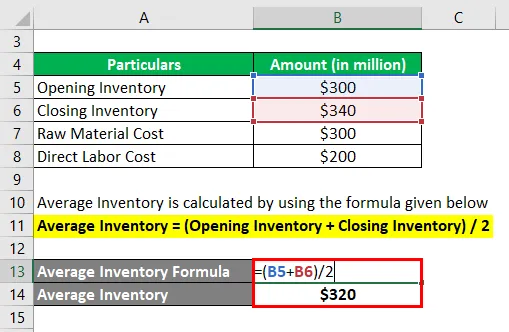

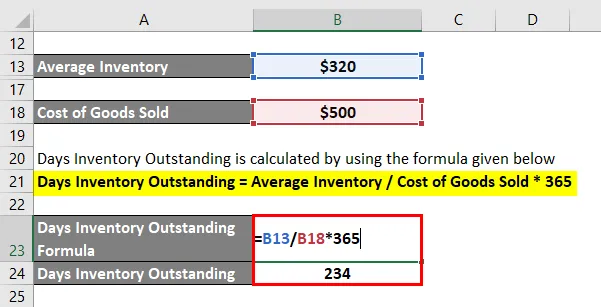

Просечни инвентар се израчунава коришћењем доле наведене формуле

Просечна залиха = (отварање инвентара + закључна залиха) / 2

- Просечна залиха = (300 милиона долара + 340 милиона долара) / 2

- Просечна залиха = 320 милиона долара

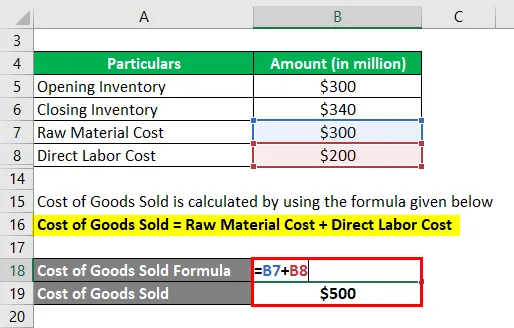

Трошак продате робе израчунава се коришћењем доле наведене формуле

Трошак продане робе = Трошак сировине + непосредни трошак рада

- Цена продате робе = 300 милиона долара + 200 милиона долара

- Цена продате робе = 500 милиона долара

То се може израчунати употребом доле наведене формуле

Неодмирени инвентар за дане = Просечна залиха / трошак продане робе * 365

- ДИО = 320 милиона УСД / 500 милиона УСД * 365

- ДИО = 234 дана

Због тога је данашњи инвентар компаније остао 234 дана.

Пример бр. 2

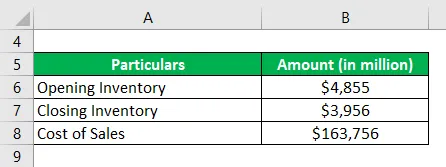

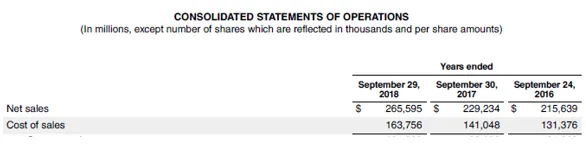

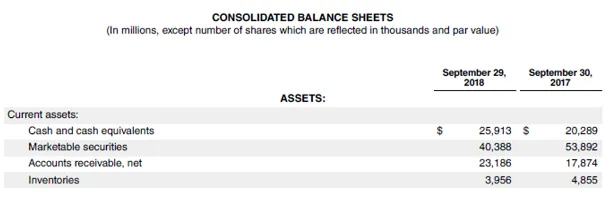

Сада ћемо узети пример последњег годишњег извештаја компаније Аппле Инц. (ФИ18). У годишњем извештају компанија је пријавила трошкове продаје у износу од 163, 756 милиона долара, отворивши залихе у износу од 4, 855 милиона долара и закључујући залихе у износу од 3, 956 милиона долара. Помоћу датих информација израчунајте залихе дана за Аппле Инц.

Решење:

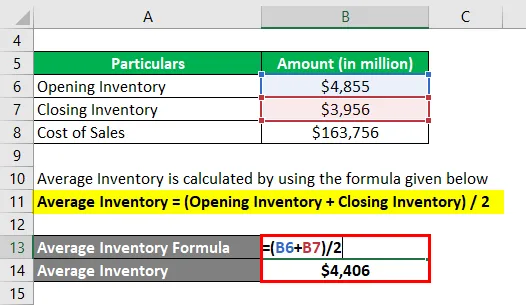

Просечни инвентар се израчунава коришћењем доле наведене формуле

Просечна залиха = (отварање инвентара + закључна залиха) / 2

- Просечна залиха = (4.855 милиона долара + 3.956 милиона долара) / 2

- Просечна залиха = 4 406 милиона долара

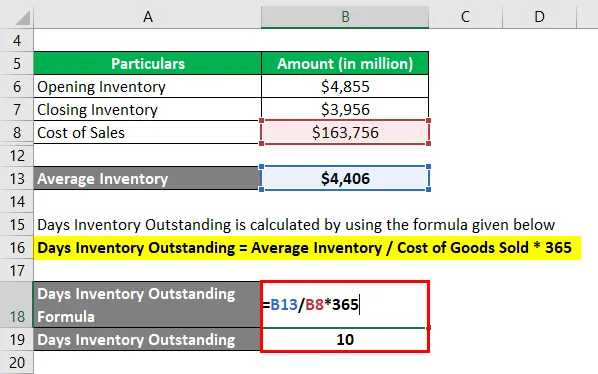

То се може израчунати употребом доле наведене формуле

Неодмирени инвентар за дане = Просечна залиха / трошак продане робе * 365

- ДИО = 4, 406 милиона долара / 163, 756 милиона долара * 365

- ДИО = 10 дана

Стога је данашњи инвентар за Аппле Инц. за 2018. годину износио 10 дана.

Извор: д18рн0п25нвр6д.цлоудфронт.нет

Ограничења издвајања пописа дана

Нека од ограничења ДИО-а су:

- Једно од главних ограничења је да се просечан инвентар израчунава на основу инвентара отварања и затварања. Као такав, лако је манипулисати оба броја, јер су подаци о датуму биланса стања. Овај промашај долази пре свега у случају сезонских фирми.

- Однос у изолацији не даје значајне увиде и препоручује се упоређивање вредности у односу на вршњаке или индустрију.

Важне поене о изванредним данима залиха

Неке важне ствари о ДИО-у су:

- Управљање залихама је витални фактор процене обртног капитала и, као таква, већина предузећа. Дневни инвентар је један од најбољих показатеља за мерење степена ефикасности компаније у претварању његовог инвентара у продају.

- Ниска вредност за ДИО указује да је компанија у стању да прода свој инвентар прилично брзо. Као таква, ниска вредност је знак ефикасног пословања у погледу управљања залихама и продајних перформанси.

- Релативно висок ДИО може бити сигнал за лоше управљање залихама јер значи да се залиха залива предуго пре продаје, што повећава ризик од застаријевања. Разлог за то може бити или куповина превише залиха или лоши продајни резултати.

- Ова мера се може користити за упоређивање управљања залихама предузећа међу вршњацима у истим оперативним индустријама.

Закључак

Дакле, неисплаћени залихи су мера ликвидности која је веома битна за процену способности компаније да пренесе залихе залиха ради генерисања продаје. Иако омјер има свој удио ограничења као и већина осталих финансијских метрика, постоји неколико других аспеката који га и даље чине виталним фактором процјене обртног капитала.

Препоручени чланци

Ово је водич за формулу Дани изванредног инвентара. Овдје смо расправљали о начину израчунавања преосталих залиха по данима помоћу формуле и примјера за преузимање и предлошка Екцела. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Пример еластичности тражње

- Примери предлога продаје

- Пример еластичности тражње

- Пример еластичности тражње

- Потражите формулу еластичности са примерима