Разлика између осигуране и незаштићене кредитне картице

Осигурана кредитна картица је врста кредитних картица које се купцима пружају само на основу доступности финансијског банкарства у облику колатерала пре него што их поседују. Овај колатерал, како само име говори, пружа ниво заштите само у случају неиспуњења обавеза. овде ћемо разговарати о разлици између осигуране и незаштићене кредитне картице.

Незаштићена кредитна картица пружа се купцима без икаквих обавеза колатерала и чини их лакшим доступним људима. Незаштићене картице чине део под-премијера.

Зајмопримци обе кредитне картице са осигураним и несигурним кредитима могу их користити у свим продајним местима и на местима где су прихватљива. Имају кредитне лимите који пружају ограничење потрошње власнику картице и морају бити враћени да би се одржао добар кредитни резултат.

Упоређивање између обезбеђене и незаштићене кредитне картице (Инфограпхицс)

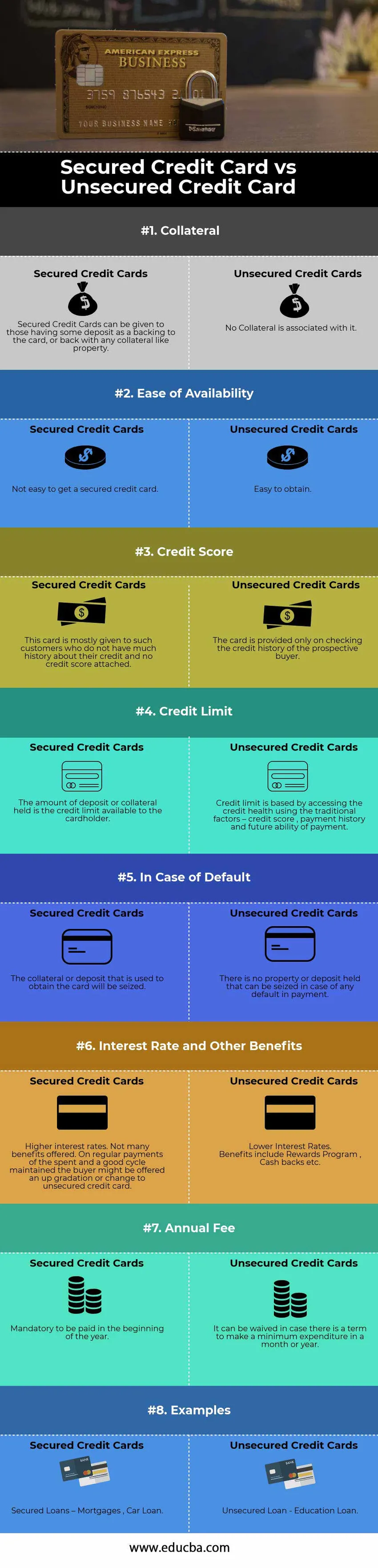

Испод је топ 8 разлике између Осигуране и Незаштићене кредитне картице

Кључне разлике између обезбеђене и незаштићене кредитне картице

Обе осигуране и незаштићене кредитне картице су популарни избори на тржишту; Хајде да разговарамо о неким главним разликама између Осигуране и Неосигуране кредитне картице

- Кључни елемент који дефинира сваку кредитну картицу је осигурање депозита који је фиксно утврђен за врсту понуђене картице. Тиме се осигурана кредитна картица разликује од осталих стандардних картица доступних за куповину. Кредитни лимит за који купац успева у случају обезбеђене кредитне картице мора задржати минимум тог депозита или другог осигурања који је најмање еквивалентан истој граници. Овај колатерал се користи само у крајњем случају, а не за редовне месечне исплате кредитних рачуна.

- Многи купци желе да искористе обезбеђену кредитну картицу како би побољшали своје кредитне резултате. Пошто су шансе за неплаћање и неуспех у отплати нижи, власник картице испуњава захтеве за издавање рачуна за кредитне картице. У случају незаштићених кредитних картица, јер не морате да предузмете никакво обезбеђење, то значи да је зајмодавац већ проценио вашу кредитну историју и уверен у способност отплате.

- Постоји много клијената који желе да користе неосигуране кредитне картице, јер желе да продуже своје кредитне лимите. Задржавање депозита као резервне копије не дозвољава им да често повећавају своје кредитне лимите. Такође, желе да користе исти износ депозита као и орочени депозит, што им може донети неки повраћај а не да остане без посла. У случају осигураних кредитних картица, кредитни лимит се може продужити када се редовно врше позитивне исплате, задржавајући депозит нетакнут.

- У случају редовних позитивних плаћања према осигураној кредитној картици, постоје шансе да банка нуди надоградњу на двије могућности - повећање кредитног лимита или претварање картице у незаштићену кредитну картицу. Надоградња неосигуране картице значило би да ће целокупан износ депозита или обезбеђење у целости бити враћен власнику картице.

Табела упоређивања безбедне и незаштићене кредитне картице

Испод је 8 најбољих поређења између Осигуране и Незаштићене кредитне картице

| Основе поређења између осигуране и незаштићене кредитне картице | Осигуране кредитне картице | Незаштићене кредитне картице |

| Колатерална | Осигуране кредитне картице могу се дати онима који имају неки депозит као подлогу на картици или назад са било којим колатералом попут имовине. | Са њим није повезан ниједан колатерал |

| Једноставност доступности | Није лако добити осигурану кредитну картицу. | Лако је добити |

| Цредит Сцоре | Ова се картица углавном даје купцима који немају много историје о свом кредиту и нису приложени кредитни резултат. | Картица се пружа само приликом провере кредитне историје потенцијалног купца |

| Кредитни лимит | Износ депозита или обезбеђења је кредитни лимит који је доступан власнику картице | Кредитни лимит се заснива на приступу здрављу кредита користећи традиционалне факторе - кредитни резултат, историју плаћања и будућу способност плаћања |

| У случају неплаћања | Залог или депозит који се користи за добијање картице биће одузети | Нема имовине или депозита који се могу одузети у случају неиспуњавања плаћања. |

| Каматна стопа и остале погодности | Више каматне стопе. Не нуде се бројне погодности. Редовним плаћањем потрошеног и добро одржаног циклуса купцу се може понудити надоградња или промена на незаштићену кредитну картицу | Ниже камате.

Предности укључују Наградни програм, Поврат новца итд. |

| Годишња накнада | Обавезна је уплата почетком године | Од ње се може одустати у случају да постоји рок за минимални издатак у току једног месеца или године |

| Примери | Осигурани зајмови - хипотеке, зајмови аутомобила | Неосигурани зајам - зајам за образовање |

Закључак

Кредитне картице су један од најбољих начина да задржите добар кредитни резултат. Један од могућих начина је задржати омјер искориштености кредита - омјер преосталог стања кредитне картице и лимита кредитне картице. У основи мјери износ кредитног лимита који се користи.

Осигуране кредитне картице захтијевају сигурносни депозит; међутим, најсигурније су у поређењу са неосигураном кредитном опцијом. Омогућава начин да побољшате кредитне резултате и, заузврат, своју веродостојност на тржишту вршећи правовремене исплате за доспели износ. У случају да имате одличан кредитни резултат, можете се одлучити или наставити са несигурним кредитним картицама. Међутим, ако имате повољан кредитни резултат, и даље ћете се квалификовати за неосигурану картицу, али каматне стопе ће током тог периода постати неповољне и лакоћа поседовања се смањује.

Препоручени чланци

Ово је водич за главну разлику између обезбеђене и незаштићене кредитне картице. Овде такође разговарамо о кључним разликама између Осигуране и Небезбедне кредитне картице са инфографиком и табелом упоређивања. Такође можете погледати следеће чланке да бисте сазнали више.

- Поређење одговорности и расхода

- Разлике између залиха и залиха

- Економија вс финансије - најбоље разлике

- Тржиште новца вс Тржиште капитала