Шта је извештај о приходу марже доприноса?

Извештај о маржи доприноса односи се на биланс успеха који се користи за израчун марже доприноса компаније у којој се маржа доприноса изводи на начин да се одузму променљиви трошкови које је предузеће претрпело током периода од укупне продаје компаније и када се фиксни трошкови даље одузму од марже доприноса, тада је резултирајући број оперативни приход компаније.

Компоненте Извештаја о маржи прихода

Следе различите компоненте које су углавном присутне у билансу успеха о маржи доприноса:

- Приход : Приход је укупна продаја компаније током периода продајом робе или пружањем услуга купцима компаније. Приход се израчунава множењем броја продатих јединица на стопу продате робе по јединици.

- Варијабилни трошак : Променљиви трошак односи се на све оне трошкове које предузеће има и које се мењају са променом нивоа производње предузећа, тј. Повећавају се са повећањем нивоа производње и смањују се са падом нивоа производње.

- Маржа доприноса: Маржа доприноса се добија одузимањем укупних променљивих трошкова компаније током периода од укупне продаје остварене у току периода.

- Фиксни трошак : Фиксни трошак односи се на све оне трошкове које предузеће има и који се не мењају променом нивоа производње предузећа, тј. Остају стални без обзира на ниво производње предузећа.

- Приход : Приход се добија одузимањем укупне вредности фиксних трошкова предузећа током периода од Марге доприноса.

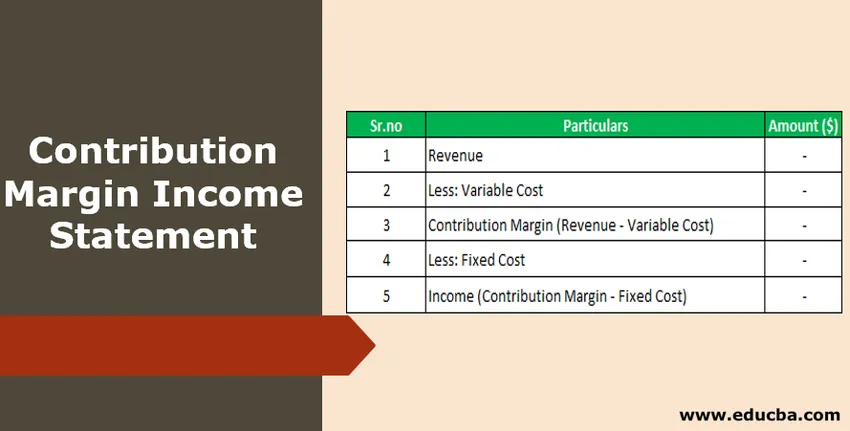

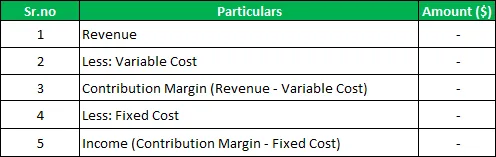

Формат изјаве о маржи доприноса

Испод је општи формат изјаве о маржи доприноса

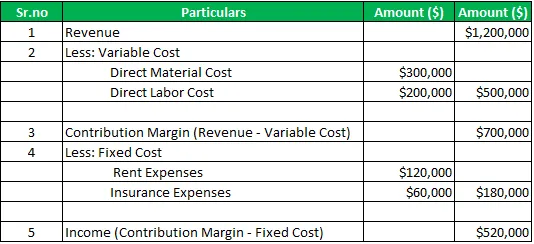

Пример Извештаја о маржи доприноса

На пример, постоји компанија доо која производи и продаје различите производе на тржишту. За финансијску 2019. годину, укупна продаја компаније износила је 1.200.000 УСД, директни материјални трошкови били су 300.000 УСД, а директни трошкови рада 200.000 УСД. Током истог периода, фиксни трошкови које је платила компанија укључују трошкове закупа у вредности од 120.000 УСД и трошкове осигурања у износу од 60.000 УСД. Израчунајте маржу доприноса и приход компаније током периода користећи извештај о маржи доприноса.

Решење :

Обрачун марже доприноса и прихода предузећа

Извештај о маржи доприноса:

Дакле, маржа доприноса за тај период износи 700 000 УСД, а приход компаније за тај период је 520 000 УСД

Предности

Различите предности које се односе на извештај о маржи доприноса су следеће:

- Извештај је једноставан и лаган за употребу, јер укључује једноставне калкулације где се за добијање доприноса од продаје одузима варијабилни трошак и у циљу добивања добити фиксни трошак даље одузима од изведене марже доприноса.

- Помаже у бољој анализи перформанси компаније, јер бифуркира трошкове у променљивим и фиксним трошковима, а такође израчунава и маржу доприноса компаније која помаже у равномерној анализи компаније.

- Различите податке компаније поставља у постављени формат и на организован начин. Захваљујући овом менаџменту компаније може се разумети утицај промена у производњи као и обим продаје на добит компаније.

Недостаци / ограничења

Различити недостаци који се односе на извештај о маржи доприноса су следећи:

- Њему могу приступити само унутрашње особе компаније и не могу се делити са спољним заинтересованим странама компаније, јер ниједан од дотичних органа такав формат не признаје, а исти се користи само у интерне сврхе.

- Фокус биланса успеха на маржи доприноса налази се само на трошковима компаније.

Важне бодове

Различите важне тачке везане за ово су:

- У случају традиционалног биланса успеха, трошкови производа компаније одвојени од трошка периода, али у случају да се варијабилни трошак марже доприноса одвоји од фиксног трошка и оба се одвојено представљају. Дакле, то је изјава о понашању трошкова када распоред трошкова одговара природи трошкова.

- Помаже у бољој анализи перформанси компаније, јер бифуркира трошкове у променљивим и фиксним трошковима, а такође израчунава и маржу доприноса компаније која помаже у равномерној анализи компаније.

Закључак

Стога је једно од важних алата за менаџмент и унутрашњу публику компаније у процесу планирања и доношења одлука. У случају овог биланса успеха, променљиви трошак је одвојен од фиксног трошка и оба су одвојено представљена што помаже у бољој анализи перформанси компаније и разумевању утицаја промена у производњи као и обима продаје на добит од компаније.

Међутим, компанија га не може делити са спољним заинтересованим странама компаније, јер ниједан од дотичних органа такав формат не препознаје и исти се користи само у интерне сврхе.

Препоручени чланци

Ово је водич за Извештај о маржи доприноса. Овде смо расправљали о компонентама, формату извештаја о маржи доприноса заједно са примером, предностима и недостацима. Можете сазнати више из следећих чланака -

- Маржа ЕБИТДА

- Примјер задржане добити

- Формула марже оперативног профита

- Сврха биланса успеха