Разлика између рачуноводства и финансијског управљања

Рачуноводство је систематски и свеобухватан процес идентификације, мерења, обраде, класификације и евидентирања финансијских трансакција које се односе на привредни субјект. Односи се на сажетак, анализу и евидентирање таквих информација које се пријављују унутрашњим корисницима, као што су управа, запослени и спољни корисници, попут инвеститора, регулатора и надзорних агенција или пореских службеника. Менаџмент финансија је такође познат под називом пословне финансије или корпоративне финансије. Финансијско управљање је менаџерска активност која се бави планирањем, усмеравањем, надгледањем, организовањем и контролом новчаних ресурса организације.

Рачуноводство:

У другом термину, Рачуноводство извештава финансијске информације користећи Општеприхваћени рачуноводствени принцип (ГААП) и Међународне стандарде финансијског извештавања (МСФИ). Одбор за стандарде финансијског рачуноводства (ФАСБ), Савет за финансијско извештавање, Комисија за хартије од вредности и берзу (СЕЦ), ИРС и друга регулаторна тела постављају рачуноводствене стандарде и захтеве за припрему и презентацију рачуноводства.

Према финансијској литератури, рачуноводство се може поделити у три широке категорије:

- Финансијско рачуноводство: Бави се припремом финансијских извештаја и извештавањем финансијских информација спољним корисницима попут повериоца, владиних агенција, аналитичара, инвеститора, банкара итд. Финансијски извештаји, тј. Биланс успеха и биланс стања приказују финансијски положај пословања током одређено време.

- Менаџмент рачуноводство: Извештавање финансијских информација унутрашњим корисницима, као што су менаџмент и запослени, за креирање политика и свакодневно вођење пословања. Менаџмент рачуноводство је перспективно и фокусирано на будуће активности за постизање пословних циљева.

- Рачуноводство трошкова: То је део управљачког рачуноводства за анализу трошкова. Обрачун трошкова чини сложене евиденције трошкова у вези с различитим производима, операцијама и функцијама. То је поступак утврђивања и акумулирања трошкова одређеног производа или активности.

Финансијски менаџмент:

Односи се на ефикасно и ефикасно управљање новчаним ресурсима (финансијама и економијом) правилним коришћењем основних средстава и обртних средстава организације. Финансијско управљање помаже управљању у бољем одлучивању.

Ефикасна набавка и ефикасно коришћење финансија доводе до правилног коришћења новчаних ресурса од стране организације. Главни циљ финансијског управљања је максимализација профита и максимализација богатства / вредности.

Елементи финансијског управљања у пословној организацији:

Главни елементи финансијског управљања су финансијско планирање и буџетирање, финансијско извјештавање, вођење евиденције рачуна и финансијска контрола.

- Буџетирање, планирање и предвиђање: повезује циљ организације са буџетским процесима планирања и праћења и идентификовања било које акције потребне за пословање. Управљање финансијама помаже у одређивању финансијских потреба пословања што води финансијском планирању организације.

- Финансијско извјештавање: Извјештавање игра пресудну улогу у управљању финансијама. Будући да га менаџмент Друштва интерно користи за подузимање будућег корака кроз годишње рачуноводствене извештаје.

- Финансијска контрола: Обезбеђује одговарајуће изворе и употребу економских ресурса организације.

- Финансијске одлуке: Опстанак организације је важно разматрање када финансијски менаџер доноси било какве финансијске одлуке са улагањима, могућностима финансирања и дивидендама. Поред тога, помаже у уравнотежењу прилива и одлива новца.

Рачуноводство вс финансијска управа

Испод је првих 9 разлике између рачуноводства и финансијског управљања

Кључне разлике између рачуноводства и финансијског управљања

Оба рачуноводства вс финансијско управљање су популарни избори на тржишту; Хајде да разговарамо о неким главним разликама између рачуноводства и финансијског управљања:

- Рачуноводство се више односи на препознавање, мерење, обраду, класификацију и евидентирање финансијских трансакција, док финансијско управљање укључује ефикасно и ефикасно управљање финансијама и економским ресурсима.

- Кључни циљ рачуноводства је пружање финансијских информација користећи стандардне процедуре и правила, док је циљ финансијског управљања максимизација профита и максимализација богатства.

- Рачуноводство извештава о финансијским информацијама и унутрашњим и екстерним корисницима, попут повериоца, инвеститора, аналитичара, менаџмента и регулатора, док финансијско управљање интерно користи руководство организације у сврху планирања и одлучивања.

- Рачуноводство има три широке категорије - финансијско рачуноводство, управљачко рачуноводство и рачуноводство трошкова, док је финансијско управљање процес финансијског планирања и буџетирања, финансијског извештавања, вођења евиденције рачуна и финансијске контроле.

- Рачуноводство укључује извештавање о прошлим финансијским трансакцијама у смислу финансијских извештаја, док финансијско управљање укључује планирање будућности анализом и интерпретацијом финансијских извештаја.

- Рачуноводство даје финансијску ситуацију Компаније док финансијско управљање даје холистички приказ пословних активности и омогућава увид у будуће генерације богатства.

- У рачуноводству, мерење фонда заснива се на обрачунској основи док се третман средстава у финансијском управљању заснива на новчаним токовима.

- Сврха рачуноводства је прикупљање и представљање података на смислени начин док финансијски менаџер користи те податке у сврху доношења финансијских одлука.

Поређење између рачуноводства и финансијског управљања

Испод је врхунско поређење између рачуноводства и финансијског управљања

| Основа поређења између рачуноводства и финансијског управљања |

Рачуноводство |

Финансијски менаџмент |

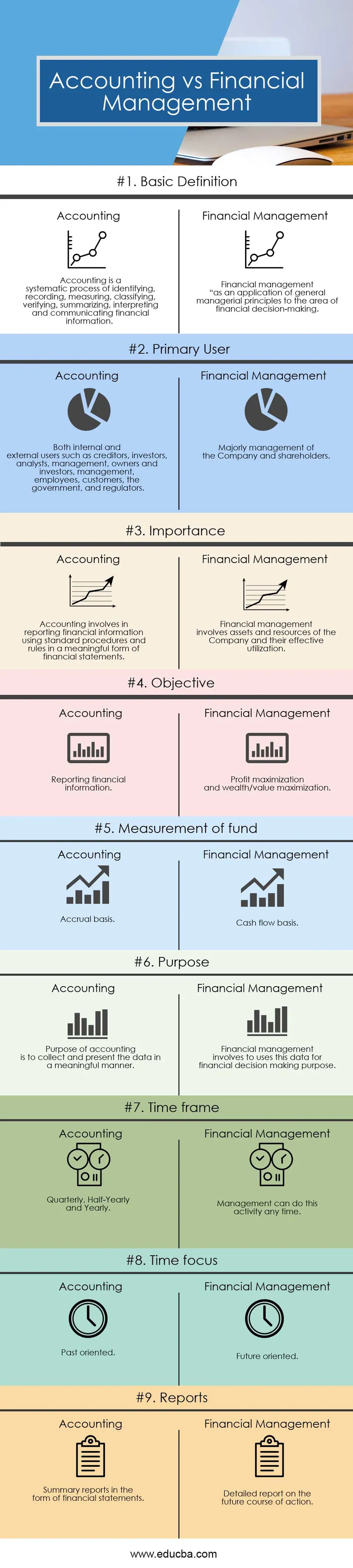

| Основна дефиниција | Рачуноводство је систематски процес идентификације, евидентирања, мерења, класификовања, верификације, резимирања, тумачења и комуницирања финансијских информација. | Финансијско управљање “као примена општих управљачких принципа на област финансијског одлучивања. |

| Примарни корисник | И интерни и екстерни корисници као што су повериоци, инвеститори, аналитичари, менаџмент, власници и инвеститори, менаџмент, запослени, купци, влада и регулатори.м | Углавном руководство компаније и акционари. |

| Значај | Рачуноводство укључује пријављивање финансијских информација користећи стандардне процедуре и правила у смисленом облику финансијских извештаја. | Финансијско управљање укључује имовину и ресурсе Друштва и њихово ефикасно коришћење. |

| објективан | Извештавање о финансијским подацима | Максимизација профита и максимализација богатства / вредности. |

| Мерење фонда | Обрачунска основа | Основа готовинског тока |

| Сврха | Сврха рачуноводства је прикупљање и представљање података на смислени начин | Финансијско управљање укључује употребу ових података у сврху доношења финансијских одлука. |

| Временски оквир | Квартално, полугодишње и годишње | Менаџмент може ову активност да изврши у било ком тренутку. |

| Временски фокус | Оријентисано на прошлост | Будућност оријентисана |

| Извештаји | Резимеи извештаја у облику финансијских извештаја | Детаљан извештај о будућем току акције. |

Закључак - Рачуноводство вс финансијско управљање

У овом чланку Рачуноводство насупрот финансијском менаџменту видели смо како Рачуноводство вс Финансијско управљање играју пресудну улогу у било којој организацији. Рачуноводство је неопходан улаз за функцију управљања финансијама било којег предузећа. Добро финансијско управљање је важно за ефикасно коришћење економских ресурса организације. Рачуноводство је ограничено на извештавање и сумирање финансијских трансакција за спољне и унутрашње кориснике, док се за финансијско управљање планира, усмерава, прати, организује и контролише новчана средства организације ради постизања циља. Свака особа или посао укључује се у неку врсту економске активности. Све компаније носе неку врсту економских / финансијских активности. Рачуноводство и финансијско управљање повезани су у мјери у којој је рачуноводство важан допринос у доношењу финансијских одлука. Ипак, разликују се у поступању са средствима и у погледу одлучивања. Рачуноводство укључује припрему и испитивање прошлих финансијских евиденција, док финансијско управљање укључује планирање како би се постигли различити финансијски циљеви.

Препоручени чланци

Ово је водич за главну разлику између рачуноводства и финансијског управљања. Овде такође разматрамо кључне разлике између рачуноводства и финансијског управљања са инфографиком и упоредном табелом. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Франшизирање вс лиценцирање

- Приход вс зарада | Поређење

- Акције и опције

- Стоцк вс Опције | 5 најбољих разлика

- Буџет вс Прогноза | Поређење

- Стоцк - Акције: Поређење

- Приходи од добити: Које су разлике