Разблажена ЕПС формула (Садржај)

- Разблажена ЕПС формула

- Разблажени ЕПС калкулатор

- Разблажена ЕПС формула у Екцелу (са Екцеловим предлошком)

Разблажена ЕПС формула

Где,

Конвертибилне хартије од вредности = Конвертибилне преференцијалне акције + Заменљиви дуг + Акцијске опције + Потјернице

Примери

Претпоставимо да компанија АБЦ на крају фискалне године има следећу структуру акција и разредљивих хартија од вредности:

Овај разблажени ЕПС Формула Екцел шаблон можете преузети овде - Разблажени ЕПС Формула Екцел предложак- Просек пондерисаних редовних акција: 800.000

- Пожељне конвертибилне акције: 10 000, конвертиране у 5 акција обичне акције и исплата дивиденде од 10 УСД по акцији

- Конвертибилни дуг: 20.000 долара 5% обвезница конвертибилних у 5.000 акција

- Опције акција отворене почетком године: 10 000 уз вежбену цену од 45 долара (Просечна тржишна цена акција компаније током године била је 55 долара по акцији)

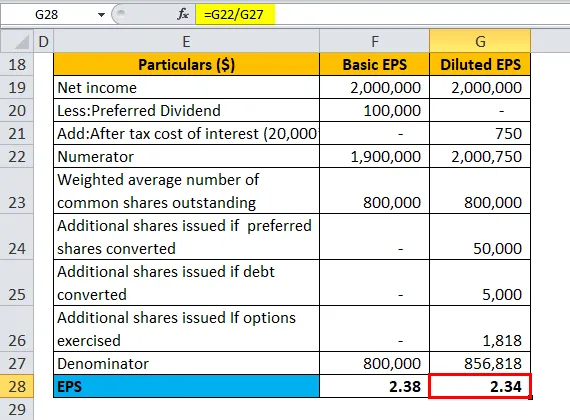

- Нето приход пре префериране дивиденде = 2.000.000 УСД, пореска стопа 25%

| Подаци ($) | Основни ЕПС | Разблажени ЕПС |

| Нето приход | 20, 00, 000 | 20, 00, 000 |

| Мање: Преферирана дивиденда | 1, 00, 000 | - |

| Додај: Трошак камате након опорезивања | - | 750 |

| Нумератор | 19, 00, 000 | 20, 00, 750 |

| Просечан пондерисани број обичних акција | 8, 00, 000 | 8, 00, 000 |

| Додатне акције издате ако се конвертују повлаштене акције | - | 50.000 |

| Додатне акције издате ако се дуг конвертира | 5.000 | |

| Допуштене додатне акције Ако се опције искористе (у новцу) | - | 1, 818 |

| Деноминатор | 8, 00, 000 | 8, 56, 818 |

| ЕПС | 2.38 | 2.34 |

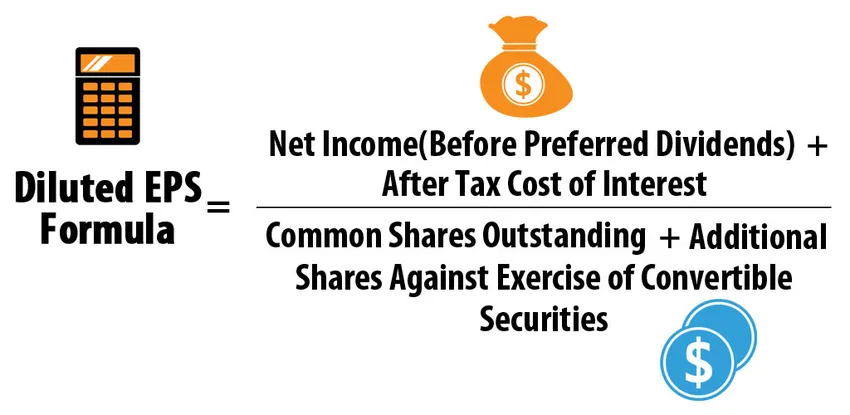

Разблажена ЕПС формула = Нето приход (пре повлаштених дивиденди) + Порезни трошак камате / (Необјављене уобичајене акције + Додатне акције против вежбања заменљивих хартија од вредности)

- Разблажени ЕПС = (20, 00, 000 + 750) / (8, 00, 000 + 50, 000 + 5, 000 + 1, 818)

- Разблажени ЕПС = 20, 00, 750 / 8, 56, 818

- Разблажени ЕПС = 2, 34

Објашњење разблажене ЕПС формуле

- Дефиниција: Разблажени ЕПС представља учинак зараде компаније (приход по акцији) под претпоставком да се користе све његове разблаживе конвертибилне хартије од вредности. Замјењивим вриједносним папирима могле би бити префериране акције, задужнице, неискориштене опције дионица и потјернице. Разблажени ЕПС сматра шта би се могло догодити ако им разрјеђивачке хартије од вриједности изврши власник. Пошто разблажива хартија од вредности ефикасно повећава број преосталих акција, ЕПС пада.

- Дилутиве вс АнтиДилутиве вриједносни папири: Свака од ових конвертибилних вриједносних папира мора бити разрјеђивачка, што значи да њихово укључивање у израчун разријеђеног ЕПС-а не би требало дати вишу вриједност ЕПС-а у односу на основни ЕПС.

На пример, размотрите да АД АД има следећу структуру акција и конвертибилних хартија од вредности на крају фискалне године:

- Просек пондерисаних редовних акција: 800.000

- Пожељне конвертибилне акције: 10.000, конвертибилне у 3 акције обичне акције и исплата дивиденде од 10 УСД по акцији

- Нето приход пре префериране дивиденде = 2.000.000 УСД

| Подаци ($) | Основни ЕПС | Разблажени ЕПС ако се претвори |

| Нето приход | 20, 00, 000 | 20, 00, 000 |

| Мање: Преферирана дивиденда | 1, 00, 000 | - |

| Нумератор | 19, 00, 000 | 20, 00, 000 |

| Просечан пондерисани број обичних акција | 8, 00, 000 | 8, 00, 000 |

| Додатне акције издате ако се конвертују повлаштене акције | - | 30.000 |

| Деноминатор | 8, 00, 000 | 8, 30.000 |

| ЕПС | 2.38 | 2.41 |

Разблажена ЕПС формула = Нето приход (пре повлаштених дивиденди) + Порезни трошак камате / (Необјављене уобичајене акције + Додатне акције против вежбања заменљивих хартија од вредности)

- Разблажени ЕПС = (20, 00, 000 + 0) / (8, 00, 000 + 30, 000)

- Разблажени ЕПС = 20, 00, 000 / 8, 30, 000

- Разблажени ЕПС = 2, 41

Пошто разређени ЕПС (ако се преферира претвара) прелази основни ЕПС, ове конвертибилне пожељне деонице су антиразблаживе те стога неће бити укључене у прорачун разблаженог ЕПС-а. Дакле, разблажени ЕПС увек је мањи или једнак основном ЕПС-у.

- Израчунавање конвертибилних преференцијалних акција / дужничких записа : У овим случајевима разблажени ЕПС се израчунава методом иф-Цонвертед која претпоставља да су хартије од вредности конвертиране почетком године.

За повлаштене акције, након конверзије, неће бити неподмирених повлаштених акција, стога не би се доделиле повлаштене дивиденде, а издавале би се додатне заједничке акције које би повећале преосталу вредност обичних акција. Размотрите горњи пример компаније АБЦ под претпоставком да постоје само конвертибилне повлаштене акције, а други кабриолет нема. Рачунање би било сљедеће:

| Подаци | Основни ЕПС | Разблажени ЕПС |

| Нето приход | 20, 00, 000 | 20, 00, 000 |

| Мање: Преферирана дивиденда | 1, 00, 000 | - |

| Нумератор | 19, 00, 000 | 20, 00, 000 |

| Просечан пондерисани број обичних акција | 8, 00, 000 | 8, 00, 000 |

| Додатне акције издате ако се конвертују повлаштене акције | - | 50.000 |

| Деноминатор | 8, 00, 000 | 8, 50, 000 |

| ЕПС | 2.38 | 2.35 |

Разблажена ЕПС формула = Нето приход (пре повлаштених дивиденди) + Порезни трошак камате / (Необјављене уобичајене акције + Додатне акције против вежбања заменљивих хартија од вредности)

- Разблажени ЕПС = (20, 00, 000 + 0) / (8, 00, 000 + 50, 000)

- Разблажени ЕПС = 20, 00, 000 / 8, 50, 000

- Разблажени ЕПС = 2, 35

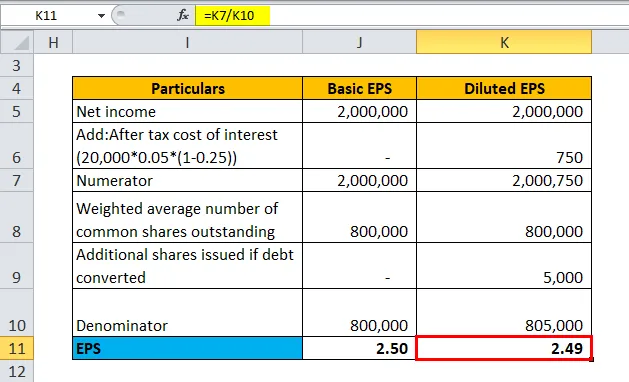

За конвертибилне дужничке записе, ако се изврши конверзија, постојале би додатне уобичајене акције док компанија неће платити никакву камату на конвертибилни дуг што значи да ће се нето приход повећати за износ камате након опорезивања. Размотрите горњи пример компаније АБЦ под претпоставком да постоји само конвертибилни дуг, а други кабриолет нема. Рачунање би било сљедеће:

| Подаци | Основни ЕПС | Разблажени ЕПС |

| Нето приход | 20, 00, 000 | 20, 00, 000 |

| Додај: Након пореске цене камате

(20.000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| Нумератор | 20, 00, 000 | 20, 00, 750 |

| Просечан пондерисани број обичних акција | 8, 00, 000 | 8, 00, 000 |

| Додатне акције издате ако се дуг конвертира | - | 5.000 |

| Деноминатор | 8, 00, 000 | 8, 05, 000 |

| ЕПС | 2, 50 | 2.49 |

*** Пореска стопа-25%, каматна стопа-5%, дуг-20.000 УСД

Разблажена ЕПС формула = Нето приход (пре повлаштених дивиденди) + Порезни трошак камате / (Необјављене уобичајене акције + Додатне акције против вежбања заменљивих хартија од вредности)

- Разблажени ЕПС = (20, 00, 000 + 750) / (8, 00, 000 + 5000)

- Разблажени ЕПС = 20, 00, 750 / 8, 05, 000

- Разблажени ЕПС = 2, 49

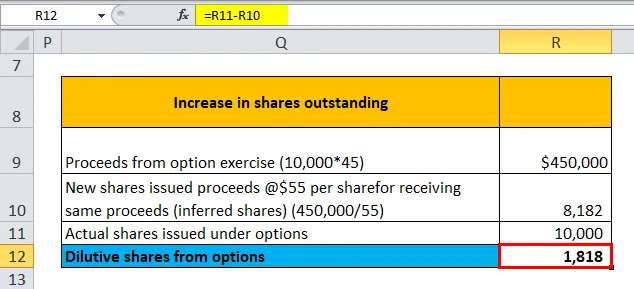

- Израчунавање опционих опција и налога: Према МСФИ, преостале акције рачунају се увећаним за вишак броја нових конвертираних акција изнад и изнад „закључених“ акција које би морале бити издате по просечној тржишној цени у наведеном периоду. за примање прихода од конверзије. Размотрите горњи пример компаније АБЦ под претпоставком да постоје само непроверене акције акција, а други кабриолет нема. Рачунање би било сљедеће:

| Повећање заосталих акција | |

| Приходи од вежбања опција (10.000 * 45) | 4, 50, 000 УСД |

| Нове акције издате приходима од $ 55 по акцији за примање истих прихода (закључене акције) (450, 000 / 55) | 8, 182 |

| Стварне акције издате под опцијама | 10.000 |

| Дилутивне акције од опција | 1, 818 |

Дилутивне акције од опција = Стварне акције - Нове акције издате

- Дилутивне акције од опција = 10 000 - 8, 182

- Дилутивне акције од опција = 1, 818

| Подаци | Основни ЕПС | Разблажени ЕПС |

| Нето приход | 20, 00, 000 | 20, 00, 000 |

| Нумератор | 20, 00, 000 | 20, 00, 000 |

| Просечан пондерисани број обичних акција | 8, 00, 000 | 8, 00, 000 |

| Допуштене додатне акције Ако се опције искористе | - | 1, 818 |

| Деноминатор | 8, 00, 000 | 8, 01, 818 |

| ЕПС | 2, 50 | 2.49 |

Разблажена ЕПС формула = Нето приход (пре повлаштених дивиденди) + Порезни трошак камате / (Необјављене уобичајене акције + Додатне акције против вежбања заменљивих хартија од вредности)

- Разблажени ЕПС = (20, 00, 000 + 0) / (8, 00, 000 + 1, 818)

- Разблажени ЕПС = 20, 00, 000 / 8, 01, 818

- Разблажени ЕПС = 2, 49

Могу се размотрити само опције у новцу јер ће се они највероватније користити. Опције се сматрају новчаним ако је цена вежбања нижа од просечне тржишне цене током одређеног периода који се користи за рачунање ЕПС-а.

Значај и употреба разблажене ЕПС формуле

- Комплексна структура капитала и конзервативизам: Већина компанија има сложену структуру капитала која се састоји од хартија од вредности које имају опцију конверзије за које су компаније обавезане да у будућности издају додатне акције. Комплексна структура капитала се посебно одржава како би се смањили трошкови капитала. На пример, финансијске институције које би позајмљивале конвертибилни дуг наплаћивале би нижу камату од иначе еквивалентног неконвертибилног дуга. Међутим, приликом процене финансијског здравља предузећа, примереније је узети конзервативнији разблажени ЕПС уз претпоставку да се све конверзије извршавају, мада је мало вероватно да ће се све конверзије одвијати истовремено.

- Разлика у основном и разблаженом ЕПС-у : Већина аналитичара и инвеститора критична је због велике разлике у основном и разблаженом ЕПС-у. То ефективно значи да компанија има веома сложену структуру капитала и значајне обавезе у случају да се вежба реализује. Још једна ствар коју треба приметити је стварна разлика разлике. Разлика у износу од 0, 1 УСД између два ЕПС-а можда неће бити толико значајна у случају 10 милиона УСД отворених акција као у случају 10 милијарди УСД непоновљивих акција. У првом случају милион долара нема на располагању инвеститорима, док у другом случају износи 1000 милиона долара.

- Разблажени ЕПС вс основни ЕПС за поређење : За једноставну структуру капитала без опција конверзије, разблажени ЕПС и основни ЕПС су исти. У поређењу са сложеном структуром капитала, погодније је користити Разблажени ЕПС да би се олакшала поређење „јабука до јабука“ током времена и вршњака

- Утицај на П / Е компаније и остале мере процене: Разблажени ЕПС негативно утиче на однос П / Е, тако да акционари углавном не воле компаније које издају разблаживајуће хартије од вредности. Опет, аналитичари сматрају да је мање незгодно израчунати П / Е користећи укупну тржишну капицу у бројачу и укупну зараду у називнику у случају сложене структуре капитала, а не провере за сваку конверзију у финансијским извештајима.

Калкулатор разблажене ЕПС формуле

Можете користити следећи Калкулатор разблажених ЕПС формула

| Нето приход | |

| Након пореског трошка камате | |

| Изванредне акције | |

| Додатне акције издате ако се конвертују повлаштене акције | |

| Додатне акције издате ако се дуг конвертира | |

| Допуштене додатне акције Ако се опције искористе (у новцу) | |

| Разблажена ЕПС формула = | |

| Разблажена ЕПС формула = |

|

|||||||||

|

Разблажена ЕПС формула у Екцелу (са Екцеловим предлошком)

Овде ћемо урадити исти пример разблажене ЕПС формуле у Екцелу. То је врло лако и једноставно.

Лако можете израчунати разблажени ЕПС користећи Формулу у приложеном шаблону.

Пример # 1

Пример бр. 2

Пример бр. 3

Пример бр. 4

Пример # 5.1

Пример # 5.2

Препоручени чланци

Ово је водич за разблажену ЕПС формулу. Овде разговарамо о његовој употреби заједно са практичним примерима. Омогућавамо вам и разблажени ЕПС Формула Калкулатор са довнлоад-офом екцел шаблона. Такође можете погледати следеће чланке да бисте сазнали више -

- Формула за вечност

- Формула пореског еквивалентног приноса

- Калкулатор за формулу приноса капиталног добитка

- Шаблон за дивиденде по деоници Формула

- Дијели изванредну формулу