Разлика између књиговодства и рачуноводства

Обе Књиговодствене и Рачуноводствене везе су повезане и представљају примарни део одређеног посла. Одржавање и складиштење детаља о трансакцијама у вези са пословањем на хронолошки начин познато је под називом „БоокКеепинг“. Док рачуноводство укључује тумачење, анализу, класификацију и извештавање о финансијским подацима који се односе на пословне трансакције како би се на одговарајући начин интерпретирали услови пословања. Примарни део рачуноводства бави се књиговодством или евидентираним финансијским трансакцијама, а каснији део укључује анализу и извештавање тих финансијских података.

На врло површинском нивоу није лако разликовати књиговодство од рачуноводства, али стручњаци заиста могу знати разлику између књиговодства и рачуноводства. Професионалци који се баве одржавањем рачуна знају да третман није исти. На пример - Ако предузеће продаје робу у вредности од 100 000 ИНР компанији Кс Лтд на кредит и добије 60% након 30 дана, онда би део књиговодства био само евидентирање продајног броја и бележење готовине која је примила цифру. С друге стране у књиговодству, број продаје биће приказан у билансу успеха под Приходом, а потраживања ће бити увећана за 100 000 ИНР до наредних тридесет дана док део продаје не буде примљен у готовини. Док би примили 60000 ИНР или 60% од укупне продаје, готовина би се повећала за 60000 ИНР, а потраживања би се смањила за 60000 ИНР.

Књиговодство вс рачуноводствена инфографика

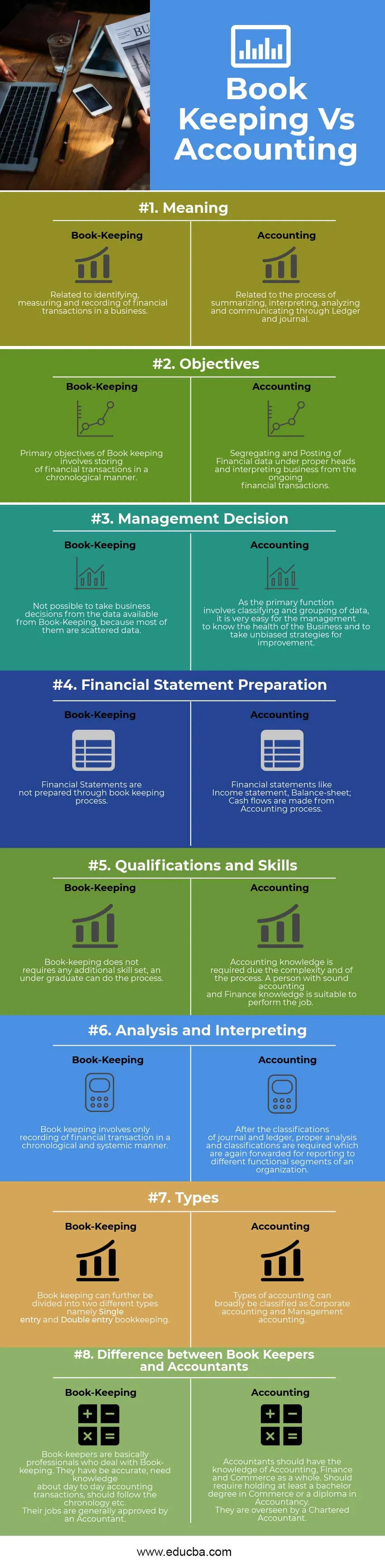

Испод је 8 најбољих разлика између књиговодства и рачуноводства

Кључна разлика између књиговодства и рачуноводства

И књиговодство и рачуноводство су популарни избори на тржишту; разговарајмо о неким главним разликама између књиговодства и рачуноводства:

- Књиговодство је вештина евидентирања трансакција пословања према датуму. Са друге стране, рачуноводство се састоји од класификације, сегрегације, анализе и извештавања о трансакцијама које је евидентирао књиговођа. У основи, књиговодство се може назвати одржавањем необрађених података и обрађује се кроз тему Рачуноводство.

- Предузеће се не може проценити према подацима прикупљеним књиговодством све док се не обраде кроз рачуноводство. Другим речима, рачуноводство делује као мост између књиговодствене и менаџерске одлуке.

- Књиговођа може или не мора да захтева знање рачуноводства, може да следи одређени механички поступак да би одржао задатак Књиговодства. Док је за анализу, класификацију, тумачење, раздвајање рачуноводствених података потребно знање рачуноводства и финансија. Функционални део укључује проучавање и класификацију рачуноводствених глава / група.

- Процес књиговодства прати Рачуноводство. Са друге стране, Рачуноводство је праћено рачуноводством Управе где се упознају о различитим врстама финансијских омјера; на основу ових омјера, менаџмент може извршити стратешке промјене и модификације пословања које су дугорочне и краткорочне природе.

- Књиговодство укључује књигу добављача, књигу купца и главну књигу, док рачуноводство укључује припрему финансијских извештаја попут биланса успеха, биланса стања и токова готовине. Довршење рачуноводства мора да врши рачуновођа, а то треба да се верификује кроз процес ревизије.

- Рачуновође углавном провјеравају књиговодство прије него што су припремљени за извјештаје о финанцијским извјештајима.

Упоређивање између књиговодства и рачуноводства

Испод је врхунско упоређивање књиговодства и рачуноводства

| Основе поређења између књиговодства и рачуноводства | Књиговодство | Рачуноводство |

| Значење | Повезано са идентификовањем, мерењем и евидентирањем финансијских трансакција у послу. | Повезано са процесом резимирања, тумачења, анализирања и комуницирања путем књиге и часописа. |

| Циљеви | Примарни циљеви књиговодства укључују хронолошко складиштење финансијских трансакција. | Сегрегирање и објављивање финансијских података под одговарајућим главама и тумачење пословања из текућих финансијских трансакција. |

| Одлука менаџмента | Није могуће донијети пословне одлуке из података доступних у Књиговодству, јер је већина њих расути. | Како основна функција укључује класификовање и груписање података, менаџменту је врло лако знати здравље предузећа и предузети непристрасне стратегије за побољшање. |

| Припрема финансијског извештаја | Финансијски извјештаји се не припремају кроз књиговодствени поступак. | Финансијски извјештаји попут биланса успјеха, биланса стања; Новчани токови се остварују из процеса рачуноводства. |

| Квалификације и вештине | За вођење књиге није потребан додатни скуп вештина, додипломски студент може то да уради. | Рачуноводствено знање потребно је због сложености и процеса. Особа са здравим рачуноводственим и финансијским знањем је погодна за обављање посла. |

| Анализа и тумачење | Књиговодство укључује једино евидентирање финансијске трансакције на хронолошки и системски начин. | Након класификације часописа и књиге потребне су одговарајуће анализе и класификације које се поново прослеђују ради извештавања у различите функционалне сегменте организације. |

| Врсте | Књиговодство се даље може поделити у две различите врсте, и то на један унос и књиговодство са двоструким уносом . | Врсте рачуноводства се у широкој мери могу класификовати као корпоративно рачуноводство и рачуноводствено управљање. |

| Разлика између власника књиге и књиговођа | Књиговођа су у основи професионалци који се баве књиговодством. Били су тачни, потребно им је знање о свакодневним рачуноводственим трансакцијама, требало би да прате хронологију итд. Њихове послове обично одобри рачуновођа. | Рачуновође треба да имају знање рачуноводства, финансија и трговине у цјелини. Требало би да имате најмање диплому из области трговине или диплому из рачуноводства. Њих надгледа овлашћени рачуновођа. |

Последње мисли

За одржавање свакодневних трансакција у сваком пословном или непрофитном ентитету потребна је поуздана процедура која може хранити податке на хронолошки начин који би могли подржати принципе финансијског рачуноводства. Стога се овај систем евидентиране трансакције назива књиговодство. Књиговодство се даље може поделити на систем двоструког уноса и једног уноса. Систем јединственог уноса састоји се само од благајне, док систем двоструког уноса има систем финансијског рачуноводства у којем се сваки унос разликује на две различите номиналне књиге. Рачуноводство, с друге стране, има ширу слику где премошћује јаз са књиговодственим и управљачким књиговодством које помаже менаџерским тимовима да доносе одлуке на основу различитих омјера, различитих финансијских извештаја и података рачуноводства предузећа. И књиговодство и рачуноводство иду упоредо и представљају саставни део сваке организације, било да је профитабилна или непрофитна.

Препоручени чланак

Ово је водич за главну разлику између књиговодства и рачуноводства. Овде такође расправљамо о кључним разликама у књиговодственом и рачуноводственом пословању са инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке -

- Једноставна каматна стопа у односу на сложену каматну стопу

- Узајамни фонд вс Хедге Фунд

- Каматна стопа према годишњој процентној стопи

- Битцоин вс Етхереум