Разлика између платног промета и обрачунатог трошка

Рачуноводствена пракса се одвија у свакој компанији и неопходна је за несметано функционисање било које корпорације, јер свака корпорација треба да евидентира уносе трошкова и прихода под различитим главама. Постоје разне врсте рачуна који се припремају када компанија затвори књигу. Рачуни који се плаћају наспрам обрачунаних трошкова су једна од ових врста рачуна које припрема компанија. У овом чланку Рачуни с плаћањем насупрот обрачунаних трошкова покушаћемо да разумемо функционисање и природу ове врсте рачуна и њихове карактеристике.

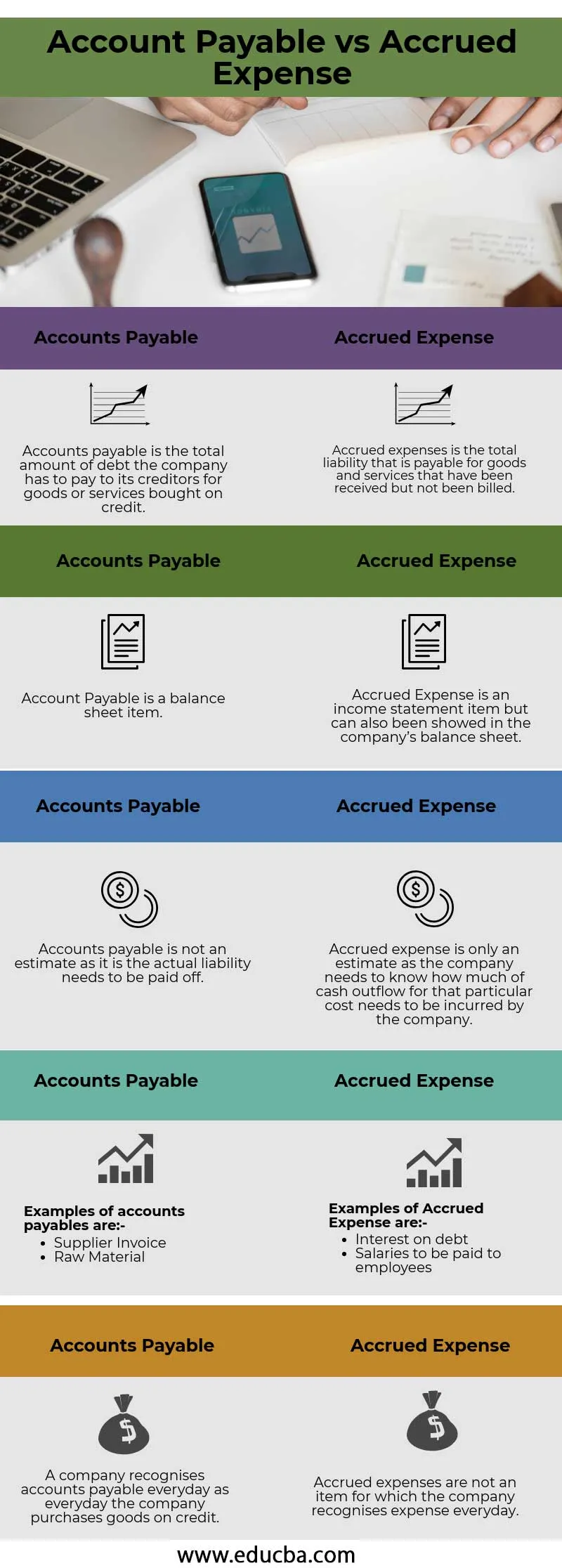

Рачуноводство доспијећа према обрачунатим трошковима (Инфограпхицс)

Испод је топ 5 разлике између плаћања на рачуну и обрачунатих расхода

Кључне разлике између плативе рачуна и обрачунатих расхода

Хајде да разговарамо о неким главним разликама између Рачуна с плаћањем и Обрачунатих трошкова:

- Обвезе према добављачима су основне финансијске обавезе предузећа које су класификоване као текуће обавезе. Обично не укључују никакав писани договор о плаћању извршеном у одређеном року. С друге стране, нагомилани расходи су расходи које је друштво већ прикупило и који су наведени или записани у књигама рачуна, али одлив новца из те ставке још није извршен као у случају рачуна плативо.

- Обвезе према добављачима углавном се плаћају добављачима или кооперантима и стога нема формалног камата на инструмент и нема фиксне обавезе плаћања. С друге стране, нагомилани трошкови спадају у категорију у којој добављач или добављач није подигао фактуру или не постоји фиксни циклус плаћања који је дужан добављачу јер уплата још није извршена.

- Обвезе према добављачима увек су краткорочна обавеза и текућа су обавеза, с друге стране, нагомилани расход је само процена колико новца компанија дугује добављачима или добављачима, а не постоји фиксни циклус плаћања везан за то . Обрачунски расходи функционишу по методи обрачуна као резултат обрачунаних трошкова вероватно ће се разликовати од стварне фактуре која се мора платити добављачу.

- Обвезе према добављачима су неформални канали који настају због добављача и добављача због којих је плаћање флексибилније и без формалног или писменог договора. Супротно томе, обрачунски трошак може бити формални или неформални или се може једноставно објаснити као трошак за који клијент није подигао рачун или није имао фактуре. Док је доспјела на рачун, компанија је већ примила рачун.

- У пасивима рачуна нема прилагођавајућег уноса који треба уплатити на рачуну главне књиге, док с друге стране нагомилани расходи морају да се унесу прилагођавања да би се ускладили са рачуном.

Табела упоређивања рачуна са уплатама наспрам пасивне наплате

Погледајмо првих 5 поређења између плаћања на рачуну и обрачунатих расхода

| Износ обавеза | Обрачунати Трошак |

| Подмирива се на укупан износ дуга који компанија мора да плати својим повериоцима за робу или услуге купљене на кредит. | Наплаћени трошкови су укупна обавеза која се плаћа за робу и услуге које су примљене, али нису наплаћене |

| Рачун доспијећа је ставка биланса стања | Обрачунски расходи су ставке у билансу успеха, али могу бити приказане у билансу стања предузећа |

| Доспјели рачуни нису процена, јер стварна обавеза треба да се отплати | Акумулирани расход је само процена, јер компанија мора знати колико одлива новца за тај одређени трошак треба да изврши компанија |

Примери доспјелих рачуна су:

| Примери нагомиланих трошкова су:

|

| Компанија сваког дана препознаје дуговања доспјела као и сваки дан када компанија купује робу на кредит | Нагомилани трошкови нису ставка за коју компанија свакодневно признаје трошкове |

Закључак -

Препознавање рачуноводства је важан аспект у свакој компанији и свака компанија треба да следи различите рачуноводствене принципе који су глобално признати, попут америчких општеприхваћених рачуноводствених принципа и међународних стандарда финансијског извештавања. Књиге би требале бити припремљене у складу са ове две вредности зависно од тога шта се односи на предузеће и требало би да их провери и темељно изврши ревизија од стране спољног ревизора који може дати потпис на крају ревизије што заузврат повећава кредибилитет компаније њеним акционарима. .

Препоручени чланци

Ово је водич за главну разлику између рачуна који се плаћа доспјелих и обрачунатих трошкова. Овде такође расправљамо о кључним разликама на рачуну доспијећа у односу на обрачунате трошкове и таблицом упоређивања. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Текући рачун вс Капитални рачун

- Рачуноводство вс финансијско управљање

- Главне разлике акција у односу на акције

- Обрачунски вс одлагање - Најбоље разлике