Шта је коефицијент адекватности капитала?

У банкарском систему, термин „коефицијент адекватности капитала“ односи се на процену банкарског капитала који треба одржавати, одговарајући ризичним кредитним изложеностима. Коефицијент адекватности капитала познат је и као омјер активе пондерисане капиталом и ризиком. Коефицијент је уведен са циљем заштите штедиша банака промовисањем стабилности и ефикасности у банкарским системима широм света. Однос одлучују централне банке за дотичне земље (попут Федералних резерви за Сједињене Државе) како би спречиле комерцијалне банке да се препуштају изузетно високој полуги која би на крају могла резултирати неликвидношћу. ЦАР је заиста започела након финансијске кризе 2008. године, када је Банка међународних поравнања (БИС) одлучила да уведе одређена ограничења и захтеве да банке заштите депоненте.

У идеалном сценарију, од финансијске институције се очекује да ЦАР има вишу границу од прага што указује да поседује довољно капитала да поднесе неочекиване губитке у време економских падова. С друге стране, низак ЦАР указује да је финансијска институција изложена већем ризику од неуспеха током било каквих економских поремећаја.

Формула

Формула за коефицијент адекватности капитала може се извести дељењем зброја капитала Тира И и ИИ нивоа који води предметна банка на имовину вреднујућу ризик. Математички је представљено као,

Коефицијент адекватности капитала = (капитал првог нивоа + капитал другог нивоа) / активна имовина усмерена на ризик

Капитал првог реда у бројнику укључује пре свега обични акционарски капитал, нематеријалну имовину, будуће пореске олакшице, ревидиране резерве прихода итд., Док капитал другог реда укључује неревидисану задржану зараду, ревалоризационе резерве, опште резерве за лоше дугове, трајне кумулативне преференцијалне акције, стални подређени дуг, подређени дуг, итд. Средства с пондерираним ризиком, с друге стране, укључују веома сложену методу процјене књиге кредита банке како би се утврдио њен кредитни ризик, тржишни ризик и оперативни ризик који у коначници даје активу која се темељи на ризику.

Примери коефицијента адекватности капитала (са Екцеловим предлошком)

Узмимо пример да на што бољи начин разумемо израчун формуле коефицијента адекватности капитала.

Можете да преузмете овај предложак Екцела Ратио Цапитал Адекуаци Ратио овде - Предложак Екцел капиталне адекватности РатиоПример - # 1

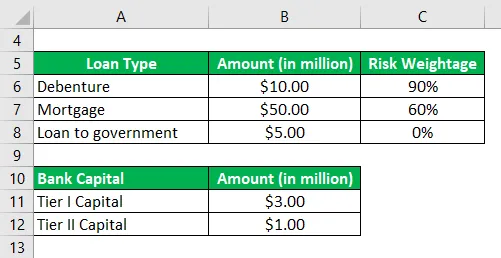

Узмимо за пример банке за коју су доступне следеће информације које се односе на њен ризични капитал и књигу кредита:

На основу датих информација израчунајте коефицијент адекватности капитала за банку и проверите да ли испуњава минимални захтев од 10%.

Решење:

Имовина са ризиком израчунава се као

- Актива са ризиком = 10, 00 мил. УСД * 90% + 50, 00 УСД * 60% + 5, 00 мил. УСД * 0%

- Средства са ризиком = 39, 00 милиона УСД

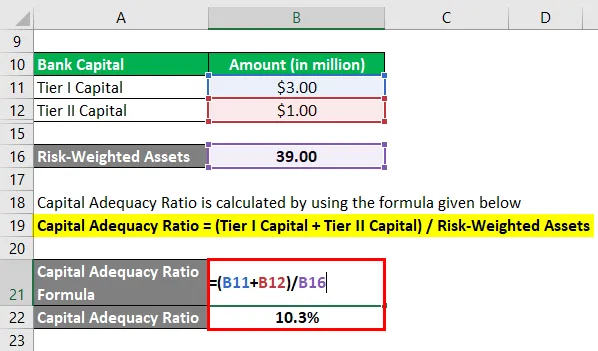

Коефицијент адекватности капитала израчунава се коришћењем доле наведене формуле

Коефицијент адекватности капитала = (капитал првог нивоа + капитал другог нивоа) / активна имовина усмерена на ризик

- ЦАР = (3, 00 Мн + 1, 00 Мн) / 39, 00 Мн

- ЦАР = 10, 3%

Стога банка испуњава минимални захтев од 10% који постављају регулаторна тела.

Пример - # 2

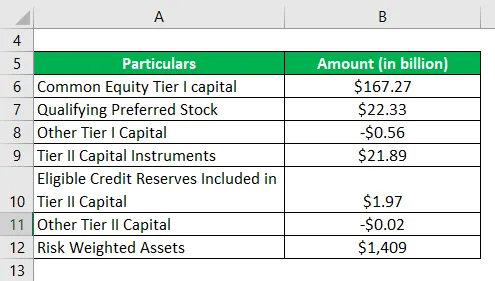

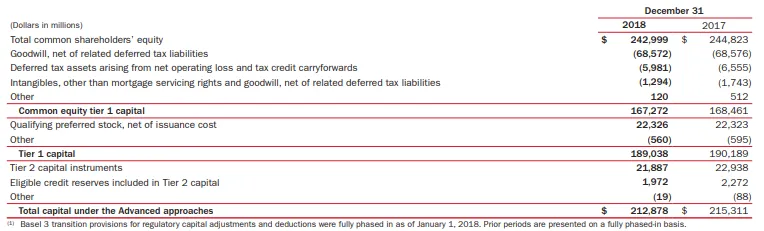

Узмимо сада пример Банке Америке за израчунавање коефицијента адекватности капитала. Према годишњем извештају за 2018. годину (под напредним приступом) доступне су следеће информације:

На основу датих информација израчунајте коефицијент адекватности капитала Банке Америке за 2018. годину.

Решење:

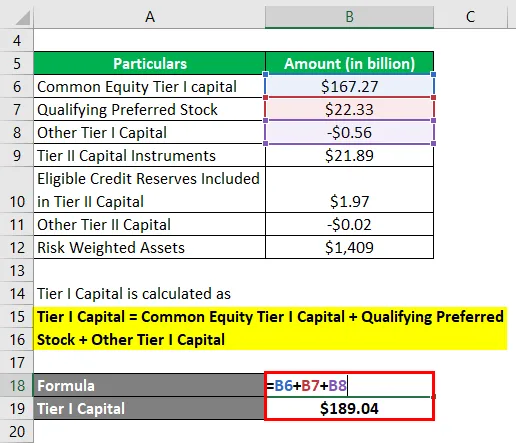

Капитал нивоа И се израчунава као

Капитал И капитала = Редовни капитал Капитал И капитала + Квалификовани преферирани капитал + Остали капитал првог реда

- Капитал нивоа капитала = 167, 27 милијарди + 22, 33 милијарде долара + (0, 56 милијарди долара)

- Капитал нивоа 1 = 189, 04 УСД

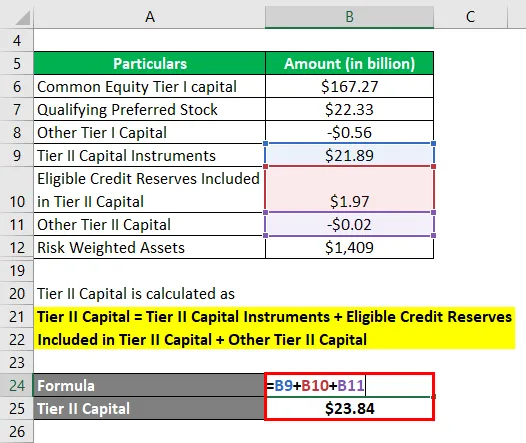

Капитал другог реда се израчунава као

Капитал ИИ капитала = капитални инструменти другог реда + прихватљиве кредитне резерве укључене у капитал другог реда и други капитал другог реда

- Други ниво капитала = 21, 89 УСД + 1, 97 Бн + (0, 02 милијарде долара)

- Други ниво капитала = 23, 84 милијарде долара

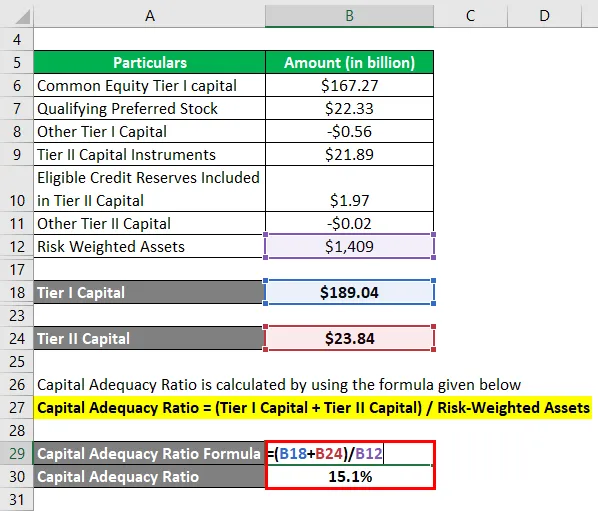

Коефицијент адекватности капитала за Банк оф Америца може се израчунати користећи горњу формулу као,

Коефицијент адекватности капитала = (капитал првог нивоа + капитал другог нивоа) / активна имовина усмерена на ризик

- ЦАР = (189, 04 УСД + 23, 84 УСД) / 1, 409 УСД

- ЦАР = 15, 1%

Дакле, адекватност капитала Банке Америке износила је 15, 1% за 2018. годину у складу са напредним приступом.

Линк: медиа.цорпорате-ир.нет

Предности и недостаци коефицијента адекватности капитала

Неке од предности и недостатака ЦАР-а су следеће:

Предности

- Помаже банкама да одржавају капитал на основу ризичности сваке изложености зајму. На пример, за одржавање одговарајућег капитала банке биће потребне две банке исте величине кредитне књижице, али различит ниво ризичности портфеља. Што је ризик већи, потребан је капитал.

- Коефицијент је добар показатељ за инвеститоре да схвате укупни ризик од књиге кредита банке.

Недостаци

Једно од главних ограничења коефицијента адекватности капитала је да није у стању да израчуна очекиване губитке који могу деформисати капитал банке током било које финансијске кризе.

Закључак

Дакле, коефицијент адекватности капитала је мјера ризика за комерцијалне банке која помаже регулаторним тијелима да пажљиво прате ниво ризика банкарског кредитирања.

Препоручени чланци

Ово је водич за коефицијент адекватности капитала. Овдје смо расправљали о уводу, примјерима, предностима и недостацима ЦАР-а, заједно с Екцел шаблоном који се може преузети. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Коефицијент готовине

- Брз однос

- Стопа резерве готовине

- Примери у капиталу

- Комерцијална банка вс Инвестициона банка | Топ разлике