Разлика између каматне стопе и годишње процентне стопе

Проценат главнице коју зајмодавац наплаћује за употребу свог капитала обично се назива каматним стопама. Када је у питању позајмљивање новца, свако може дати новац и наплаћивати камате попут банака, небанкарских финансијских компанија или понекад чак и појединаца. Износ позајмљеног новца познат је као главница, а банке вам плаћају каматну стопу на депозите које позајмљују од вас.

На пример, рецимо да је банка прихватила депозит од депозитора по каматној стопи од 6%, сада да би остварила профит банке ће дужницима наплаћивати вишу каматну стопу, можда 8%, са којом се банка очекује да бисте остварили профит или раст од 2%. Због све веће конкуренције за добијање већег броја штедиша и зајмопримаца, све банке одржавају своје каматне стопе у уском распону једна према другој.

Банке наплаћују каматне стопе на укупни неплаћени износ зајма или на стању на вашој кредитној картици. Постаје важно да будете свјесни превладавајуће каматне стопе на свој новац и то је једини начин да сазнате свој неизмирени дуг. Барем би интересантан део требало да буде исплаћен из заосталог кредита, а дуг ће се повећати и након плаћања.

Годишња процентна стопа укључује све накнаде које банка може наплатити и омогућава вам да упоредите трошкове различитих опција задуживања. Будући да их банка израчунава као проценат од укупног износа, ове једнократне накнаде се називају бодовима.

Упоређивање између каматне стопе и годишње процентне стопе (Инфограпхицс)

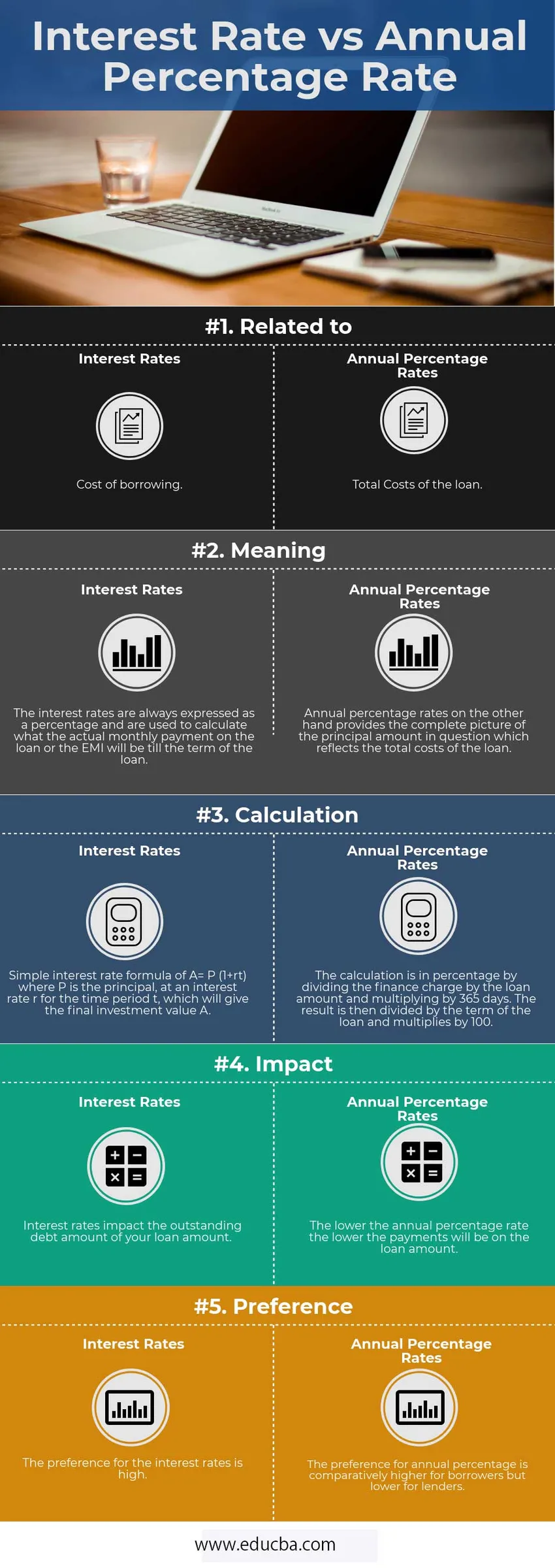

Испод је топ 5 разлике између каматне стопе и годишње процентне стопе

Кључне разлике између каматне стопе и годишње процентне стопе

Обоје су популарни избори на тржишту; разговарајмо о неким главним разликама између каматне стопе и годишње процентне стопе:

- Каматне стопе су трошкови зајма износа главнице зајма, док АПР одражава додатне бодове попут брокерских накнада и трошкова заједно са каматном стопом која плаћа за добијање зајма.

- Каматна стопа израчунава шта ће бити месечно плаћање тј. ЕМИ, док годишња процентна стопа израчунава укупне трошкове зајма који могу помоћи потрошачима да упореде кредите пре него што крену напријед са једним.

- Ако је приоритет добити најниже месечне рате, тада треба размотрити каматне стопе, али ако је укупан износ зајма забринут, требало би да користе АПР као своју метрику.

- С обзиром на временски хоризонт, што је дуже време боравка, већа је вероватноћа да узмете зајам са ниским трајном стањем, јер ћете на крају платити најнижи износ за кућу. Међутим, ако трајање боравка није дуго, нема смисла плаћати накнаде унапред и уместо тога треба добити вишу траву, јер ће укупни трошкови бити мањи током првих година.

- Током коришћења АПР-а требали бисте узети у обзир и тачку пробијања.

Табела поређења каматних стопа према годишњој процентној стопи

Испод је 5 највећих поређења између каматне стопе и годишње процентне стопе

| Основно поређење | Каматна стопа | Годишња рата у процентима |

| Повезан са | Трошкови задуживања | Укупни трошкови зајма |

| Значење | Каматне стопе су увек изражене у процентима и користе се за израчунавање колика ће бити стварна месечна уплата на кредит или ЕМИ до рока трајања зајма. | С друге стране, годишње процентне стопе дају потпуну слику дотичне главнице која одражава укупне трошкове зајма. |

| Прорачун | Једноставна формула каматне стопе од А = П (1 + рт) где је П главница, уз каматну стопу р за временски период т, која ће дати коначну вредност улагања А. | Израчун је у проценту дељењем финансијске накнаде са износом зајма и множењем са 365 дана. Резултат се затим дели на зајам и множи са 100. |

| Утицај | Каматне стопе утичу на неизмирени дуг износа кредита. | Што је нижа годишња процентна стопа, ниже ће бити уплате на износ кредита. |

| Преференце | Преференција за каматне стопе је велика. | Преференција за годишњи проценат је релативно већа за кориснике кредита, али нижу за зајмодавце. |

Закључак

Многи позајмљивачи нису свесни чињенице да обе каматне стопе у односу на годишње процентне стопе израчунавају два различита трошка за стан код куће.

Разлика између каматних стопа и годишњих процентних стопа је веома важна, јер се за хипотеку може исплатити више хиљада долара више. Као што вам помаже да утврдите да ли је боље добити нижу стопу с високим накнадама или вишу стопу с ниским накнадама.

АПР је детаљнија мера трошкова зајма јер укључује и каматне стопе заједно с осталим трошковима.

Препоручени чланак

Ово је водич за највеће разлике између каматне стопе и годишње процентне стопе. Овде такође разматрамо кључне разлике каматне стопе према годишњој процентној стопи са инфографиком и табелу поређења. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Међусобни фонд вс размењени фонд

- Закуп вс разлике у закупу

- Дугорочни и краткорочни капитални добици-разлике

- Поређења акција са обвезницама

- Акције вс узајамни фондови: Значајке