Разлика између Мортгагее и Мортгагор

Хипотекар: Кредитна институција или банка која пружа финансирање куће за купце може се дефинисати као хипотека. У државама и земљама хипотеке раде са н бројем зајмопримаца на годишњем нивоу, њихов је циљ да се измери ниво финансијског ризика који може бити повезан са потенцијалним хипотеком, а затим у складу с тим развити пакет зајма. Позајмљивање интереса организације обично се на овај начин штити. Мортгагор: За финансирање куповине куће хипотеком је свака особа или појединац који позајми новац од хипотекарног корисника. Са кредитном историјом која се може верификовати у складу са регулисаним стандардом, хипотекарни клијенти обично раде пунолетне особе и да би обезбедили што повољније услове позајмљивања од хипотекарних кредита, хипотекарци често плаћају до 20 процената цене своје куће као предујам. Период отплате средстава која се позајмљује такође бира хипотекар.

Мортгагее вс Мортгагор Инфограпхицс

Испод је 8 најбољих разлика између Мортгагее-а и Мортгагора

Кључне разлике између Мортгагее и Мортгагор

И Мортгагее и Мортгагор су популарни избори на тржишту; Хајде да разговарамо о неким главним разликама између Мортгагее-а и Мортгагора:

- Прималац у трансакцијама се назива Мортгагор, док се хипотекар у уговору о зајму односи на даваоца или зајмодавца.

- Према договору хипотекарца и хипотекарца, главни износ је подељен на једнаке фиксне рате, заједно са каматама. Мортгагор постаје прималац, а Мортгагее углавном отплаћује износ кредита у једнаком броју рата.

- Хипотекар има право да зна за трошкове камата, закупа и накнада за намирење итд. Пре споразума, док хипотекар одговара на сва питања и мора да открије Мортгагору све чињенице.

- Пре него што се достави одговарајућа документација о уговору, Мортгагор мора да предложи власништво над имовином. До износа зајма, заједно са каматама, у целости се исплаћује власник колатералне измене са Мортгагер у Мортгагее.

- Док се зајам не исплати у потпуности, укључујући износ камате, Мортгагор даје своје обезбеђење хипотекарном кредитору. Са друге стране, хипотекар уплаћује целокупан износ зајма хипотекарном кредитору.

- У случају да хипотекар не отплати рате, хипотекар има право да прода заложно средство. Док се Мортгагор мора придржавати смјерница које је поставио хипотекар.

- Нижи од колатерала, хипотекар задржава износ главнице зајма, док је износ обезбеђења углавном већи од износа зајма, тако да хипотекар има већи износ имовине у валути.

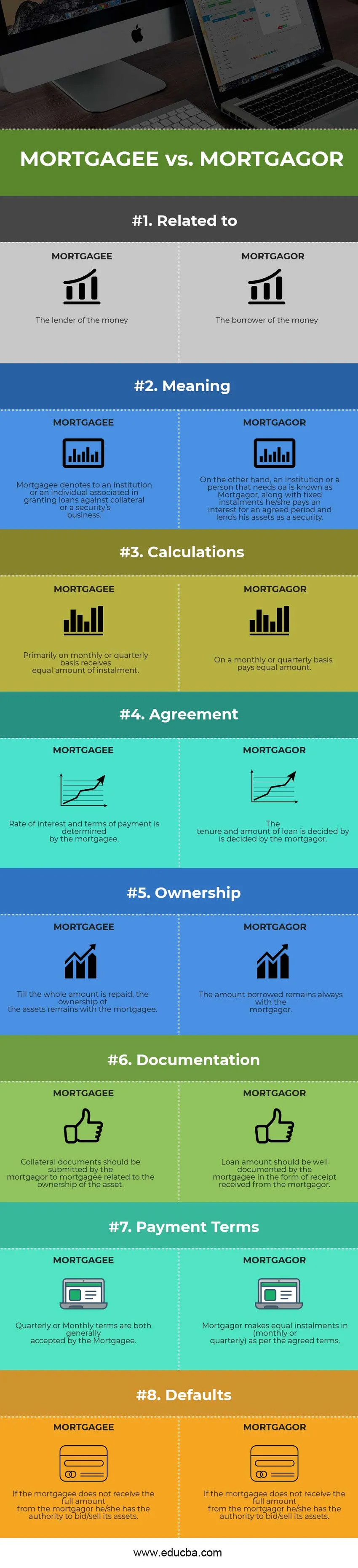

Успоредба између Мортгагее и Мортгагор

Испод је најбоља упоређивање Мортгагее-а против Мортгагор-а

|

Основе поређења између Мортгагее и Мортгагор |

МОРТГАГЕЕ |

МОРТГАГОР |

| Повезан са | Зајмодавац новца | Зајмопримац новца |

| Значење | Хипотекар означава институцију или особу која је повезана са давањем кредита за обезбеђење или посао обезбеђења. | С друге стране, институција или особа којој је потребан кредит познат је као Мортгагор, а уз фиксне рате плаћа камату за договорени период и позајмљује своју имовину као обезбеђење. |

| Калкулације | Примарно на месечном или тромесечном нивоу добија се једнак износ рате. | На месечном или тромесечном нивоу плаћа једнак износ. |

| Договор | Стопу камате и услове плаћања утврђује хипотекар. | О висини зајма и висини зајма одлучује хипотекар. |

| Власништво | Док се цео износ не врати, власништво над имовином остаје на хипотеци. | Узети износ остаје увек код хипотеке. |

| Документација | Заложни документ треба да достави хипотекар хипотекарима који се односе на власништво над имовином. | Висина зајма хипотекар мора бити добро документована у облику примитка која је примљена од хипотекарног кредитора. |

| Услови плаћања | Квартални или месечни услови су хипотекарно прихваћени. | Мортгагор врши једнаке рате (месечно или тромесечно) према договореним условима. |

| Подразумеване вредности | Ако хипотекар не добије пуни износ од хипотека, он / она има овлашћење да понуди / прода своју имовину. | Мортгагор се мора придржавати одлука које је хипотекар утврдио у случају било каквих пропуста. |

Мортгагее вс Мортгагор - Финал Тхоугхтс

Иако су обе хипотекарне компаније вс Мортгагор саставни део зајма који укључује залагање зајмодавца имовине зајмодавцу, трошкове попут трошкова поравнања, пренос средстава на трошкове камате траженог лица / институције итд. Договорено од оба хипотекарна лица против Мортгагора, споразум се утврђује уз одређени временски период који се узима у обзир. У оквиру фиксног броја рата плаћа се целокупни износ зајма, заједно са одређеним износом камате који наплаћује Мортгагор. Фиксна каматна стопа и варијабилна каматна стопа се израчунавају две врсте камате.

У случају да унапред утврђени временски оквир, Мортгагор не успе да врати зајам, да поврати доспели износ, Хипотекар може наплатити казну или може понудити своју имовину. Да ли је оправдано лицитирање имовине? Сада се може поставити питање. Одговор би, у том случају, могао да буде да надокнађује доспели износ у случају неплаћања, има смисла, што као хипотекар има унапред позајмљује цјелокупни износ и преузима ризик од Мортгагора. Омогућавањем хипотекарном кориснику неке непотребне предности, закон о пословању наводи да Бизнис не може сносити губитке, јер је хипотекар укључен у посао.

И услови хипотеке према Мортгагору односе се на хипотеку која подразумева имовину или обезбеђење имовине које је позајмљено или заложно за добијање обезбеђеног зајма уместо фиксног зајма и одређене каматне стопе.

Препоручени чланак

Ово је водич за главне разлике између Мортгагее-а и Мортгагор-а. Овде такође разматрамо кључне разлике између Мортгагее и Мортгагор-а са инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Приход вс зарада

- Активно вс пасивно улагање

- Улагања у односу на штедњу

- Менаџмент рачуноводство вс финансијско рачуноводство

- Приход и профит