Разлика између ревизије и осигурања

Ревизија је процес пажљивог проучавања рачуноводствених информација који су представљени у финансијским извештајима организације. И једна од главних одговорности ревизије је осигурати да се финансијски извештаји тачно одржавају, поштено представе и намерно припреме. Сви извештаји формирани су у складу са рачуноводственим принципима и стандардима и пратећи све усаглашености у извештавању. Уверење је скуп процеса анализе и процене процеса, операција, процедура итд. Без обзира на то, осигурање је такође за процену рачуноводствених информација и финансијских евиденција. Главна брига сигурности је провјеравање тачности рачуноводствених информација и финансијских евиденција и редовито ажурирање заинтересованих страна у финансијским извјештајима и увјеравање да нема црвених застава, неправилности и лажних приказа информација.

Ревизија

Ревизија је потребна за све регулације финансијске праксе, као што је ревизија финансијске евиденције појединца за потребе опорезивања. Ревизијом се такође регулишу нечасне пословне активности, непрописно коришћење фонда, погрешно представљање финансијских извештаја, проневере итд. Штавише,

Генерално постоје две врсте ревизија:

- Интерна ревизија

- Независне ревизије

Интерна ревизија : Рачуновође обично врше да би били сигурни да су све финансијске евиденције у складу са стандардима у организацији. Компанија може дати услугу ревизије другој спољној компанији специјализованој за ову врсту евалуације. Тако да фирма може стећи непристрасан поглед на своје финансијске извештаје.

Независне ревизије: Ревизија коју врши овлашћени јавни рачуновођа или овлашћени рачуновођа који помно прегледава финансијске књиге и пословне трансакције компаније са којом није повезан. Сврха независне ревизије сукоба интереса и одржавање интегритета стандарда ревизије.

Осигурање

Мотив поуздања није исправљање питања у рачуноводственим евиденцијама, већ мерење примерености према рачуноводственим стандардима, принципима и следењем њеног усаглашавања. Штавише, поузданост се примењује и на друге аспекте, као што су процена поступака и процеса који следе у операцијама. У таквом случају се процеси и операције пажљиво посматрају и пружиће се сигурност да ли се процес води на основу одређеног поступка ради постизања оптималних резултата.

Тијело за утврђивање увјерења ИААСБ је класифицирало одвојене стандарде за сваки од три подкласифицирана осигурања увјерења.

Свако ангажовање које може да испуни доле наведене критеријуме ангажовања осигурања као што је следеће:

- Тространи однос

- Тема

- Критеријуми

- Прикупљање одговарајућих доказа

- Изношење мишљења

Одговарајућа мера која је потребна да ангажман са сигурношћу буде ревизорски ангажман требало би да буде прихватљив ниво.

Поређење између главе ревизије и осигурања (Инфограпхицс)

Испод је 8 најбољих разлика између ревизије и осигурања

Кључне разлике између ревизије и осигурања

Хајде да разговарамо о неким главним разликама између ревизије и осигурања:

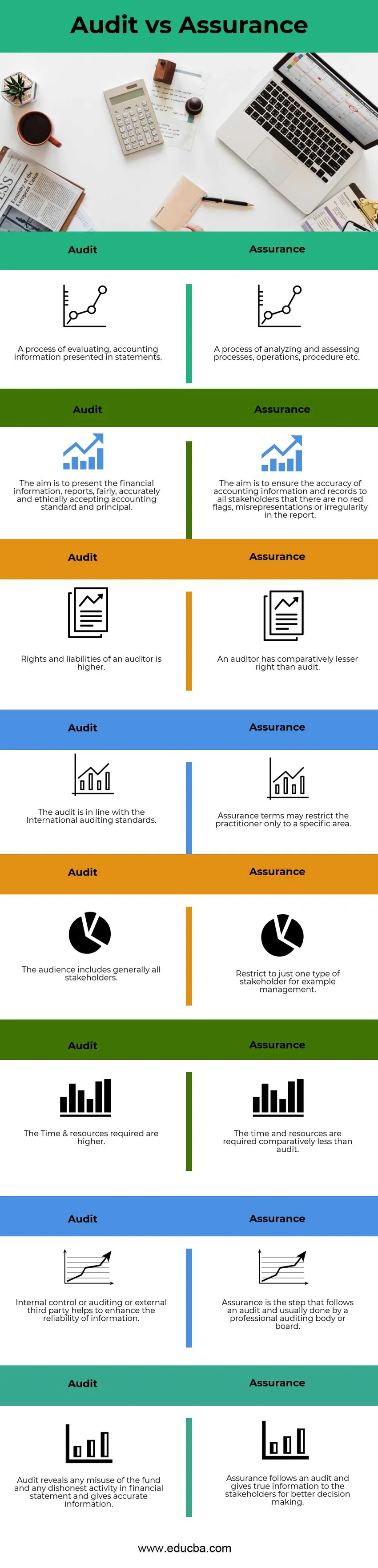

- Ревизија је процес пажљивог проучавања рачуноводствених информација који су представљени у финансијским извештајима организације. Док је уверење скуп процеса анализе и процене процеса, операција, процедура итд.

- Циљ ревизије је представити финансијске информације, извештаје, коректно, тачно и етички прихватити рачуноводствене стандарде и принципе у складу са прописима. Међутим, Поузданост је да се процени тачност рачуноводствених информација и евиденција за све заинтересоване стране како би се избегле било какве црвене заставе, погрешне презентације или неправилности у извештају.

- Ревизор је дао више права на приступ било којој врсти информација која се односи на рачуноводство у складу са међународним рачуноводственим стандардом, што их чини одговорнијима. Док ревизор увјерења има мање права у поређењу с ревизијом, јер је ограничен на одређену регију.

- У ревизији, главна брига према свим актерима који су уложили у организацију и воде евиденцију сваког појединца. будући да је, у увјерењу, велика брига одређеној врсти дионика, на примјер менаџменту.

- Да би се суочила са више заинтересованих страна, компанији су потребна довољна средства и време. Тако да им могу олакшати посао. Насупрот ревизији, уверење захтева ограничене ресурсе за обраду са заинтересованим странама.

- У ревизији, унутрашња контрола или ревизија или спољна трећа страна помажу повећању тачности и поузданости информација и избегавању било каквих пристрасности. Док је уверење следећи корак након ревизије коју обавља стручно ревизорско тело или одбор.

- Ревизија открива сваку врсту злоупотребе фонда и било које непоштене пословне активности, погрешно представљање финансијских извештаја. Међутим, Уверавање даје истините информације заинтересованим странама за боље одлучивање.

Табела упоређивања ревизије у односу на сигурност

Погледајмо првих 8 поређења између ревизије и осигурања

|

С.но |

Ревизија |

Осигурање |

|

1 | Процес оцењивања, рачуноводствених информација представљених у изјавама. | Процес анализе и процене процеса, операција, процедура итд. |

|

2 | Циљ је приказати финансијске информације, извештаје, коректно, тачно и етички прихватити рачуноводствене стандарде и принципе. | Циљ је осигурати тачност рачуноводствених информација и записа свим заинтересованим странама да у извештају нема црвених застава, погрешних приказа или неправилности. |

|

3 | Права и обавезе ревизора су веће | Ревизор има релативно мање права од ревизије |

|

4 | Ревизија је у складу са међународним стандардима ревизије | Услови осигурања могу да ограниче лекара само на одређено подручје. |

|

5 | Публика обухвата углавном све заинтересоване стране | Ограничите се на само једну врсту дионика, на пример менаџмент. |

|

6 | Потребно време и ресурси су већи | Вријеме и ресурси су потребни релативно мање од ревизије. |

|

7 | Унутрашња контрола или ревизија или спољна трећа страна помажу у повећању поузданости информација. | Осигурање је корак који прати ревизију, а обично га обавља стручно ревизорско тело или одбор. |

|

8 | Ревизија открива сваку злоупотребу фонда и било које непоштене активности у финансијским извештајима и даје тачне информације. | Уверавање прати ревизију и пружа истините информације заинтересованим странама за боље одлучивање. |

Закључак

Ревизија вс осигурање су процеси који су повезани једни са другима и који се највише користе у процени финансијске документације компаније и њеног пословања. Ревизија вс осигурање су међусобно повезани, оба процеса се користе за верификацију информација о рачуноводственим стандардима и принципима компаније. Осигурање је следећи корак ревизије, док ревизију интерно обрађује службеник за рачуноводство компаније или спољна агенција специјализована за ревизије. Иако је сигурност спроведено од стране професионалног ревизорског тијела или одбора за ревизију. Дакле, у рачуноводственим евиденцијама не би требало бити погрешног представљања или црвених застава, а заинтересованим странама могу бити неопходне информације које су неопходне за боље доношење одлука.

Препоручени чланци

Ово је водич за најбољу разлику између ревизије и осигурања. Овде такође расправљамо о кључним разликама ревизије у односу на осигурање са табелом инфографике и поређења. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Интерна ревизија вс екстерна ревизија

- Осигурање вс осигурање

- Капитал вс имовина - најбоље разлике

- Поређење акција и депозита