Разлика између ануитета и паушала

Ануитет вс паушал је различита структура исплате било од улагања, надокнада или других облика токова средстава. За инвеститора, ануитети су облик плаћања где се прави редован и релативно сличан износ за власнике шеме ануитета. Постоји уговор који регулише рокове плаћања и износе заједно са природом токова (прилива / одлива). Плаћање може или не мора укључивати камате које су акумулиране на преостали износ током целог трајања уговора.

На пример, особа А може уложити једнократну инвестицију од 1000 УСД у компанију Кс која одлучи да му плати 100 УСД директно као прилив у наредних 12 месеци или ће можда дати фиксни износ од 90 УСД плус део камате на основу износа изванредан. Износ камате ће, дакле, варирати током целог трајања уговора.

Паушални износ, с друге стране, је структура у којој се целокупни износ уговора плаћа све одједном на крају одређеног времена. На пример - може постојати полиса осигурања коју је особа Б уписала у компанији И која плаћа целокупни износ уговора на крају 15 година.

Упоређивање између ануитета и паушала

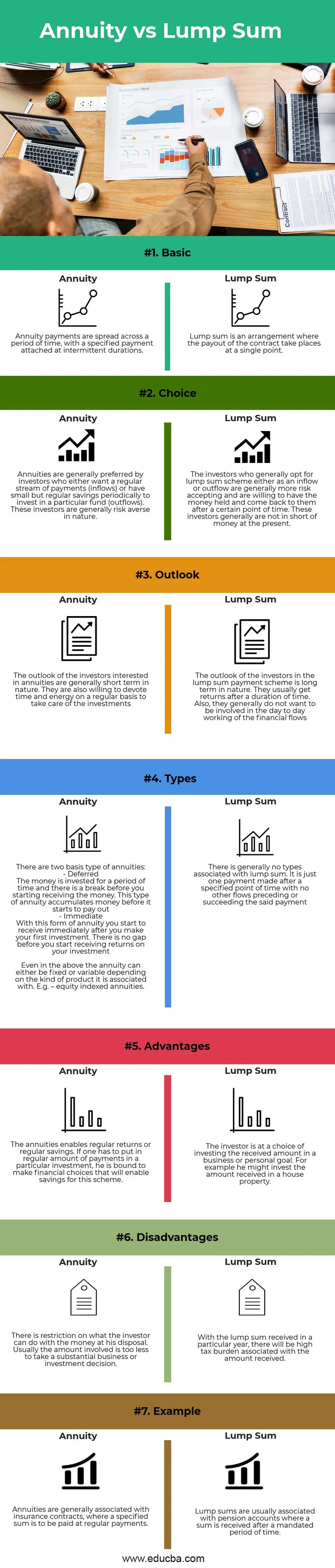

Испод је 7 најбољих разлика између ануитета и паушала:

Кључне разлике између ануитета и паушала

Хајде да разговарамо о неким главним разликама између ануитета и паушала:

- Природа : Ануитет се састоји од редовних плаћања током одређеног временског периода, док је ток паушала у одређеној временској тачки

- Опорезивање: Поврати од ануитета распоређени су по периодима и стога подлијежу опорезивању током неколико година. Ово не представља велико оптерећење за примаоца, али терет се не одриче током периода. Ако паушално постоји пореско оптерећење у једној одређеној години, то оптерећење ће бити веће у односу на ануитете, али то ће бити једнократна афера

- Врста инвеститора: Ануитети су погоднији за новопримљене зараде или младе инвеститоре. У почетку се не мора уложити много тога и то због ограничене количине која се прелива у то ставља контролу над доношењем непристојних одлука. Ануитети одговарају појединцима склоним ризику и ниској уштеди који су тек започели. Паушални износ би, с друге стране, гарантовао значајан износ уложеног новца. Корисно је доносити високе инвестиционе и пословне одлуке и више је погодан за искусне инвеститоре. Паушални износ користан је за ризичне појединце који имају знатну количину уштеде да се употребе.

Поређење табеле против паушала и паушала

Хајде да разговарамо о највећим разликама између ануитета и паушала:

| Карактеристике | Аннуитиес | Укупна сума |

| Основни | Исплате ануитета распоређују се у одређеном временском периоду, са одређеним плаћањем у привременом трајању. | Паушални износ је аранжман где се исплата уговора врши у једном тренутку |

| Избор | Ануитете углавном преферирају инвеститори који или желе редован ток плаћања (прилив) или имају мале, али редовне уштеде периодично да улажу у одређени фонд (одливи). Ти инвеститори су по природи склони ризику. | Инвеститори који се генерално одлучују за паушални износ или као прилив или одлив, углавном прихватају већи ризик и спремни су да новац задрже и врате им се након одређеног времена. Овим инвеститорима тренутно недостаје новца. |

| Изгледи | Изгледи инвеститора заинтересовани за ануитете углавном су краткорочне природе. Они су такође спремни редовно да посвете време и енергију како би се бринули о улагањима | Изгледи инвеститора у паушалном плаћању дугорочне су природе. Обично добију повраћај након одређеног времена. Такође, они генерално не желе да буду укључени у свакодневни рад финансијских токова |

| Врсте | Постоје две основне врсте ануитета: - Одложено Новац се улаже током одређеног времена и постоји пауза пре него што почнете да добијате новац. Ова врста ануитета прикупља новац пре него што почне са исплатом. - Непосредан Са овим обликом ануитета, почињете да примате одмах након што уложите прву инвестицију. Нема празнине пре него што почнете да примате поврат улагања. Чак и горе наведено, ануитет може бити фиксан или променљив у зависности од врсте производа са којим је повезан. Нпр. - ануитети индексирани на капиталу. | Опћенито нема врста повезаних са паушалним износом. То је само једно плаћање извршено након одређеног временског периода, без других токова који су претходили или наслиједили наведено плаћање |

| Предности | Ануитети омогућују редовне приносе или редовну штедњу. Ако у одређену инвестицију морате да уложите редован износ плаћања, дужан је да донесе финансијске изборе који ће омогућити уштеду у овој шеми | Инвеститор је на избору да уложени износ уложи у пословни или лични циљ. На пример, могао би да инвестира примљени износ у кућу |

| Недостаци | Постоји ограничење шта инвеститор може учинити са новцем који му стоји на располагању. Обично је укључени износ премали за доношење значајне пословне или инвестиционе одлуке. | Уз паушални износ примљен у одређеној години, постојат ће велико порезно оптерећење повезано с примљеним износом. |

| Пример | Ануитети су углавном повезани са уговорима о осигурању, где се одређена сума треба плаћати редовним платишама. | Паушални износи обично се повезују са пензијским рачунима где се сума добија након мандатног периода. |

Закључак

С обзиром на природу протока ануитета и паушалног тока, избор инвеститора зависи од његових финансијских циљева, животног века и наменских приноса повезаних са плановима. У складу са тим, постоји формула за израчунавање садашње вредности ануитета као што је ниже:

Садашња вредност = (ануитет по периоду ((1 + камата по периоду) број периода -1)) / камата по периоду (1 + камата по периоду) број периода

Ово се може упоредити са паушалним плаћањем директно (ако је примљено сада) или са садашњом вриједношћу паушала (ако је примљено након одређеног времена). Без обзира који проток даје већу количину, може се изабрати.

Препоручени чланци

Ово је водич за Аннуити вс Лумп Сум. Овде смо разговарали о кључним разликама између ануитета и паушала са инфографиком и табелом упоређивања Такође можете да прођете кроз остале наше предложене чланке да бисте сазнали више -

- Садашња вредност у односу на будућу вредност

- Пансион вс Аннуити

- Аннуити Формула

- Садашња вредност формуле за наплату ренте