Шта је израчунавање вредности предузећа?

У нашем последњем водичу разумели смо премију на тржишни ризик (МРП). У овом чланку ћемо видети израчунавање вредности предузећа и сазнати о неким подешавањима за процену

Пре израчунавања коначне вредности израчуна предузећа, пребрисајте израчунату ВАЦЦ формулу са нашом ранијом претпоставком 10% дисконтне стопеПронађите садашњу вриједност пројектованих новчаних токова помоћу НПВ / КСНПВ формула (о којима је ријеч у нашим екцел класама).

Пројектовани новчани токови фирме су подељени у два дела -

- Експлицитни период (период за који је израчуната ФЦФФ формула - до 2013Е)

- Период након експлицитног периода (после 2013Е)

Концепт израчунавања вредности предузећа

Концепт садашње вредности подразумева да „долар данас вреди више од долара сутра“ (под претпоставком да је позитивна каматна стопа). На пример, 1, 00 УСД на штедном рачуну који данас зарађује 5% вредиће 1, 05 УСД годишње од данас. Слично томе, 0, 05 Рс за годину дана од данашњег дана, уз претпоставку 5% стопе улагања, једнак је данас Р1.

Прорачун вредности предузећа у једном новчаном току

Прорачун вредности предузећа са више новчаних токова

ЦФ = Новчани токови

К = дисконтна стопа

н = број година

Корак 12: Садашња вредност ФЦФФ Формуле за пројициране године

Израчунајте садашњу вредност експлицитних новчаних токова користећи ВАЦЦ формулу изведену горе

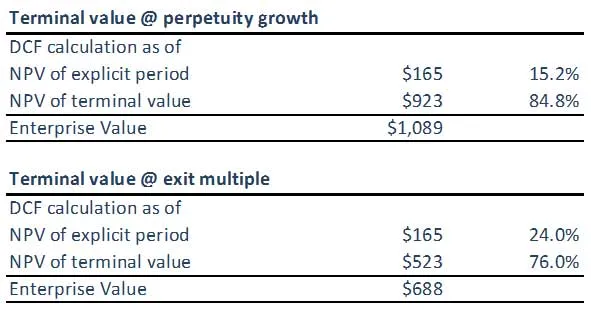

Корак 13: Израчунајте израчунавање вредности терминала у вредности предузећа помоћу ВАЦЦ формуле

(А) Вредност терминала помоћу методе сталног раста

(Б) Вредност терминала употребом вишеструке излазне методе

Имајте на уму да вриједност терминала из оба приступа није синкронизирана. Можда ћемо морати поново да проверимо наше претпоставке о ЕБИТДА Екит Мултиплес или примењеним претпоставкама Формуле ВАЦЦ / брзине раста. Оба приступа би у идеалном случају требала дати сличне одговоре.

Корак 14: Израчунајте израчунавање вредности предузећа

Збрајањем (прилагођене) садашње вредности пројектованих слободних новчаних токова и (прилагођене) садашње вредности терминалне вредности (било да се израчунава коришћењем вечно-сталне методе или вишеструких метода), резултат је вредност предузећа у моделу пословања.

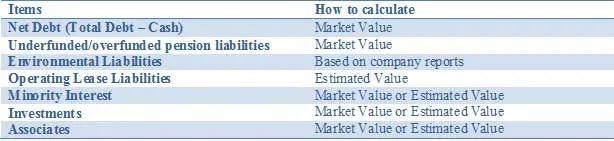

Прилагодите процену за сву имовину и обавезе, на пример, неосновну имовину и обавезе, који се не воде у пројекције новчаног тока. Вредност предузећа можда мора да се прилагоди додавањем других необичних средстава или одузимањем обавеза како би се одразила фер вредност компаније. Ова прилагођавања укључују:

Горња листа није исцрпна и о осталим потенцијалним прилагођавањима релевантним за одређене ситуације треба разговарати са члановима тима. Приликом извођења ДЦФ анализе важно је правилно одражавати вредности повезане са делимичним улагањима.

Корекције нето дуга

Недостаје чешће објављивање фер вредности дуга значи да аналитичари и инвеститори требају да процене тржишну вредност дуга. Иако се тржишна вредност преосталих обвезница може пратити, за повезане деривате то је готово немогуће. Иако је концептуално укључивање дуга по фер вриједности надређени приступ, ове информације нису увијек лако доступне. Због тога у већини случајева користите књиговодствену вредност; посебно ће разлика између књиговодствене и тржишне вредности дуга бити значајна само у неколико случајева, нпр. када компаније издају дуг с фиксном стопом, а каматне стопе или се значајно крећу према горе или доле. Други пример би био у случајевима када се кредитни рејтинг укључених компанија прилично драматично мења. Само у тим ситуацијама, препоручује се процена фер вредности дуга и повезаних деривата да би власници обвезница добили бољи проки захтев него просто коришћење књиговодствене вредности.

Мањински интерес

Мањински интереси су дела која су консолидована, али нису у потпуном власништву консолидирајућег ентитета. Будући да је удио прихода мањине укључен у ЕБИТ и слободан новчани ток, износ 'који се дугује' другом власнику мора се одузети од укупне вредности предузећа (ТЕВ) ДЦФ-а да би се постигла 'чиста' вредност предузећа, а затим 'чисти' капитал вредност. Тржишна вредност мањинског удела може се добити применом% консолидованог, али који није у власништву укупног зависног предузећа. Помоћна ТЕВ се може израчунати на један од три начина:

- Ако су јавни, користите постојеће информације о ценама акција и дугу

- Ако је приватно, направите посебан ДЦФ ако је на располагању довољно информација

- Искористите цену да бисте резервисали или зарадили вишеструко упоредивих компанија и додали повезани дуг

Књиговодствена вриједност мањинског удјела плус одговарајући дио консолидираног дуга могу се користити као проки ако нема других података.

Подешавања пензија

Компаније углавном нуде пензионе планове са дефинисаном погодношћу или дефинисаним доприносима.

У наставку укратко резимирамо две врсте пензијских планова:

За вредност предузећа, пензиони шеми са дефинисаним доприносом (ДЦ) нису релевантни јер послодавац уплаћује фиксни износ у пензиони фонд. Инвестициона политика пензијског фонда одређује (променљиву) пензију запослених. Како компанија није понудила обећање о пензији својим запосленима, нити у пензији не признаје пензијске обавезе, нити пензијску имовину.

Шеме дефинисаних накнада (ДБ) су важне за Ентерприсе Валуе јер се компанија обавезује да ће исплатити фиксни износ запосленом приликом пензије. То поставља ризик послодавцу да исплати пензију и тиме ствара економску и рачуноводствену обавезу. Да би измерили пензиону обавезу, компаније прогнозирају будуће исплате пензија узимајући у обзир променљиве запосленика као што су инфлација, смртност и датуми пензионисања. Те се будуће исплате пензије дисконтирају до данас како би се добила пензијска обавеза. Поред тога што својим запосленима пружају пензијске бенефиције, компаније, посебно са активностима у САД-у, нуде здравствене бенефиције после пензионисања које такође имају карактер дефинисаних накнада. То значи да укупна обавеза за примања запослених комбинује пензионе планове са дефинисаним примањима и друга примања по основу запошљења.

За Ентерприсе Валуе, обавезе са дефинисаним накнадама погледајте као зајам који запослени у компанији отплаћују након одласка у пензију. Обично се у годишњим извештајима наводи фер тржишна вредност пензијских средстава и пензијских обавеза.

Заштита животне средине

Још једна дужничка обавеза за коју сматрамо да је у природи финансирање су обавезе према животној средини. То су дугорочне обавезе које имају комуналне, енергетске и рударске компаније како би вратиле животну средину у првобитно стање када компаније напусте место производње. С обзиром на дугорочну природу, компаније признају одговорност као нето садашњу вредност што значи да потиче обрачун камата. Комбинација дугорочног периода и наплате камата значи да их треба третирати као део вредности предузећа.

Подешавања оперативног закупа

У рачуноводству, најмови су класификовани као финансијски (капитални) или оперативни најмови. Финансијски најмови признају се у билансу стања као материјална имовина са пратећим дужничким финансијама. Упркос сличним карактеристикама, оперативни најмови се не признају у билансу стања (ванбилансно стање), а само плаћање оперативног закупа одражава се у билансу успеха. Оперативни најмови треба да буду укључени као прилагођавање вредности предузећа. Треба израчунати садашњу вредност најма оперативног закупа. Понекад због недостатка довољних информација, изнајмљивање оперативног закупа се множи са фактором 8к-10к да би се достигла садашња вредност оперативног закупа.

Инвестиције

Улагање у тржишне хартије од вредности, акције и друге компаније требало би да се израчунава по тржишној вредности кад год је то могуће. На пример, акције и тржишне хартије од вредности могу се проценити по тржишној цени. Међутим, за улагање у компаније које не котирају на берзи треба користити процењену вредност.

Шта даље

У овом чланку смо научили разне врсте прилагођавања. Сада ћемо размотрити вредност удела компаније након исправка. До тада, срећно учење!

Препоручени курсеви

Ево неколико курсева који ће вам помоћи да сазнате више детаља о израчунавању вредности предузећа, фцфф формули, ВАЦЦ формули и терминалној вредности. Зато ево неколико линкова који ће бити детаљно описани на курсевима, тако да само прођите кроз линк

- Важна вредност терминала дцф

- Врсте вредности капитала

- Основе коришћене за процену премије тржишног ризика

- Методе за израчунавање ВАЦЦ (Ресоурце)

- Предности бесплатног новчаног тока за ваше пословање

- Стручни курс структурираног финансирања

- Кредитни рејтинг Вондерла Онлине Траининг

- ЛБО обука за моделирање

- Тренинг о вредновању стопера купца