Разлика између обрачунског обрачуна и обрачуна готовине

Време је важно. Од крикета до рачуноводства времена игра важну улогу у свим аспектима живота. Као и временски прецизан снимак, правовремено биљежење прихода и расхода игра главну улогу у вашим финансијским извјештајима. Постоје две врсте рачуноводства - на бази готовине и на обрачунској основи. Заронимо даље како бисмо разумјели ове концепте.

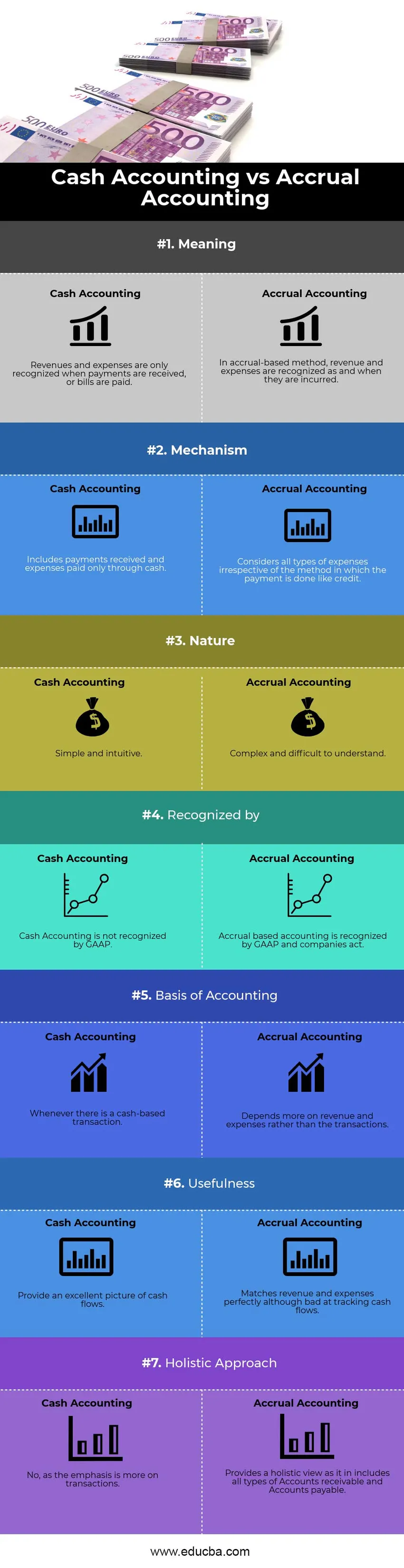

Дефиниције

Рачуноводство готовине или Основа готовине је рачуноводствени метод који препознаје трошкове или приходе као и када се за њих врши плаћање. Једноставно је као и упис у дневник само кад се прими новац или када се рачуни плаћају. Предузеће је можда остварило продају за годину дана, али пошто приход није примљен до наредне године, приход од ове продаје можда неће бити евидентиран док уплате заиста не буду примљене. Ову методу углавном користе мала предузећа или појединци ради личних финансија. Метода је у складу са старом изреком - Не рачунајте своја јаја пре него што се изваде.

Овај приступ је у супротности са обрачунским обрачуном где се, како само име каже, исплате прикупљају или акумулирају. Приходи и обавезе се остварују када настану, а не када се евидентирају. Једноставно речено, унос у дневник би се бележио чак и пре него што дође до стварне размене новца, тј. Дохотка пре него што се готовина прими и трошкова пре него што се рачуни уплате. Клијенту испоручујете услугу или производ и бележите трансакције уз очекивање да ће исплата на крају бити примљена од друге стране.

Оба начина обрачунског обрачуна у односу на готовинско рачуноводство су попут две стране новчића. Дугорочно, они не утичу много, али краткорочно могу пружити велике разлике у извештају о новчаним токовима.

Рачуноводство обрачунског рачуна према информацијама о рачуноводству готовине

Испод је топ 7 разлике између обрачунског обрачуна и рачуноводства у готовини

Кључне разлике између обрачунског обрачуна и обрачуна готовине

И књиговодствено обрачунавање и књиговодство у готовини су популарни избори на тржишту; Хајде да разговарамо о неким главним разликама између обрачунског обрачуна и рачуноводства у готовини:

Значајна разлика између обрачунског обрачуна и рачуноводства готовине је тамо где смо започели нашу расправу - време. Време снимања или признавања трансакције, било да су приходи или расходи. С једне стране, механизам заснован на готовини верује у тренутно признавање трошкова и прихода, метод заснован на обрачунској основи, с друге стране, наглашава очекиване трансакције. Још једна витална разлика је у начину на који прати новац. Са своје стране рачуноводство засновано на готовини пружа изузетан приказ новчаних токова који бележе приливе и одливе као и када се догоде, али губе на усклађивању прихода и расхода у уносу у часопис. Рачуноводство обрачунских периода је, с друге стране, лоше у праћењу новчаних токова, али одлично уклапа у приходе и расходе.

Природа

Обрачун готовине је једноставан и интуитиван за разумевање. Приходи и расходи остварују се на основу њиховог настанка. У ствари није битно када је фактура издата. Стога, када се фирма ослања на рачуноводство засновано на готовини, не мора припремати уносе прилагодбе попут обрачуна, одлагања или ставки из претходног периода.

Састанак са ГААП-ом

Метода рачуноводства готовине се више ослања на време исплате него на време када су оне стварно настале. Постоји могућност да фирма не бележи приход у години у којој је то урађено, јер је приход примљен годину дана касније. То није прихватљив облик рачуноводства и стога га ГААП (Опште прихваћени рачуноводствени принципи) не препознају. С друге стране, обрачунско рачуноводство је широко прихваћено због чињенице да признаје приходе када су зарађени, а не када су примљени .

Боља слика финансијског пословања

Ослањање на готовину био би више груб и неорганизован начин извјештавања о трансакцијама. Извештавани финансијски статус неће бити тачан начин оцењивања финансијских перформанси компаније с обзиром да би могли постојати пројекти који се изводе на дужи временски период. Може бити тешко и фрустрирајуће за инвеститоре да смисле будућу пројекцију прихода и новчаних токова што води ка размишљању о њиховој одлуци да инвестирају у компанију. Обрачунски обрачун је много систематичнији, чист и прихватљив начин рачуноводства. Ослањање је више на холистички поглед и појединачна трансакција (била мала или огромна) нема способност да измени финансијски статус и перформансе компаније. Дакле, пружање истинитог и фер приказа финансијских извештаја.

Приступ кредиту

Како посао расте ослањање на готовину опада и трансакције се више ослањају на кредит. У ствари, више од ширења пословања, за опстанак на конкурентном тржишту, новчане трансакције више нису довољне. Доћи ће тренуци када ће плаћања каснити. У књиговодственом евидентирању и мерењу обрачуна, кредит се може лако извршити, феномен непознат у рачуноводству готовине.

Пореске импликације

Без обзира да ли користите обрачунски или новчани механизам рачуноводства, то може имати значајан утицај на ваше пореске извештаје. На пример, рецимо да добијате плаћање у јануару (почетак фискалне године) за услуге пружене у К4 (крај претходне фискалне године) у износу од 5000 УСД. Рачуноводство готовине укључује овај износ као приход у текућој фискалној године која би повећала ваш порез за текућу годину. Међутим, обрачунско рачуноводство ће узети у обзир овај износ у самој претходној фискалној години иако уплата тада није примљена.

Упоредите поређење између обрачунског обрачуна и рачуноводства готовине

Испод је најбоље упоређивање између обрачунског обрачуна и рачуноводства готовине

| Основе за поређење између обрачунског обрачуна и обрачуна готовине | Рачуноводство готовине | Обрачунско рачуноводство |

| Значење | Приходи и расходи признају се само када су примљене уплате или рачуни | Методом обрачуна приходи и расходи признају се као и када су настали |

| Механизам | укључује примљене уплате и трошкове плаћене само готовином | Разматра све врсте трошкова без обзира на начин на који се плаћање врши попут кредита. |

| Природа | Једноставно и интуитивно | Сложени и тешки за разумевање |

| Препознао | ГААП не признаје рачуноводство готовине | Обрачунско рачуноводство признаје се у ГААП-у и актима компанија. |

| Основе рачуноводства | Кад год постоји новчана трансакција | Зависи више од прихода и расхода него од трансакција. |

| Корисност | Омогућите одличну слику новчаних токова | Одлично се уклапа у приходе и расходе иако је лоше у праћењу новчаних токова. |

| Холистички приступ | Не, будући да је нагласак више на трансакцијама. | Пружа холистички приказ као што је то укључује све врсте потраживања и дуговања. |

Рачуноводство обрачунског рачуна против готовинског рачуноводства - завршне мисли

Због своје једноставности, једноставне примене, мање времена и лакшег тумачења, рачуноводство готовине је прихватљиво за мала предузећа (која имају мање од 5 милиона долара продаје). Исплате се могу лако књижити, а могу се избећи сложени рачуноводствени механизми попут одлагања и обрачуна. Међутим, пошто постоји превелика зависност од трансакција, једно плаћање од клијента може резултирати неуобичајено високим или ниским профитом у одређеном тромесечју због његове величине или случајног времена. Оваква природа отежава књиговодство готовине јавним предузећима којима се тргује. Како величина фирме постаје велика и трансакције на основу кредита повећавају се, обрачунско рачуноводство више није опција већ потреба. Стога би било у интересу малих и средњих предузећа и менаџера који очекују будући раст да га схвате тако да транзиција буде глатка.

Препоручени чланак

Ово је водич за главне разлике између обрачунског обрачуна и рачуноводства у готовини. Овде такође разматрамо кључне разлике у књиговодству обрачунског и готовинског рачуноводства са инфографиком и табелом упоређивања. Можда ћете такође погледати следеће чланке -

- Рачуноводство вс финансијско управљање

- Највеће разлике између бруто прихода и нето прихода

- Приход вс профит

- Леверагед вс Унлеверагед

- Формула бруто прихода

- Врсте и пример рачуноводствене методе