Увод у пример финансијске анализе

Примјер финансијске анализе је истраживање резултата пословања и финансијских извјештаја с циљем разумијевања перформанси ентитета. Анализа покрива аспекте профитабилности, ликвидности и солвентности пословања. То заузврат помаже у доношењу одлука у вези с улагањем, политиком или утврђивањем будућег стања дјеловања. Анализа се може обавити у корпоративним финансијама или у инвестирању. Корпоративне финансије баве се НПВ, ИРР прорачуном перспективног пројекта, док се анализа финансирања инвестирања бави разумевањем конкурентске користи од улагања код низа конкурентских фирми за инвеститора.

Финансијска анализа постоји у различитим облицима, а неки од облика су дискутовани у наставку:

Примери финансијске анализе (са Екцеловим предлошком)

Узмимо пример за боље разумевање израчуна Финансијске анализе.

Овде можете преузети овај пример примене финансијске анализе Предложак Екцела овде - Пример финансијске анализе Предложак Екцела# 1 Пример финансијске анализе - Анализа коефицијента ликвидности

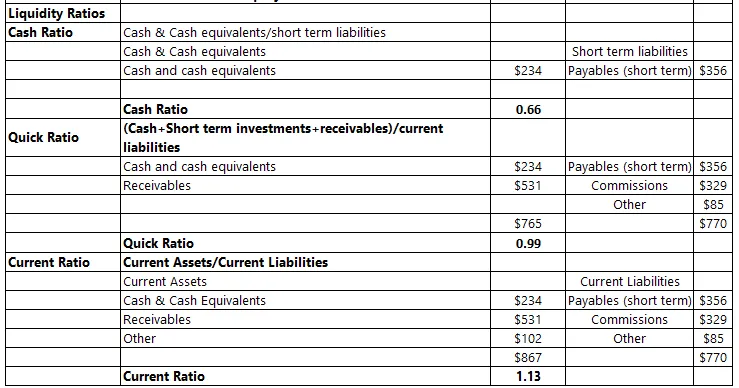

То је мјера благовремености којом ће ентитет моћи да рашчисти своје непосредне обавезе. Кредитна способност субјекта зависи од броја ликвидних средстава која поседује. Неповољан омјер значио би неизвјесност у погледу испуњавања вањских обавеза, а тиме би поставила и питања о његовој будућности.

Међутим, овај однос омјера треба узети у обзир циклус плаћања ентитета и сезонско кретање. На примјер - ако је циклус плаћања у току, готовина код ентитета очигледно ће бити мала, чиме се не даје тачна слика финансијске ситуације. Коефицијенти би могли бити следећих врста

Коефицијент готовине

- Коефицијент готовине упоређује износ готовине са непосредним краткорочним обавезама. Ако би посао данас био укинут, да ли би готовина била довољна за покривање краткорочних обавеза које у том тренутку има?

Брз однос

- Брзи коефицијент је мјера готовине и будућег готовине која ће се примити (потраживања од дужника) за отплату тренутних обавеза које фирма има. Брза имовина укључује средства која се могу претворити у новац у року од 90 дана. Овај омјер даје назнаку способности компаније да покрива своје обавезе из одговорности без прибјегавања дуготрајној имовини. Што је коефицијент већи, то је боља способност фирме да се покрије од предвидљивих обавеза

Тренутни однос

- Он мери текућу имовину коју фирма има против плаћања текућих обавеза. Овде би струја значила или конвертирану у готовину у наредној години или би требало да буде враћена у наредној години. Један је од најважнијих омјера сагледати способност ликвидности концерна.

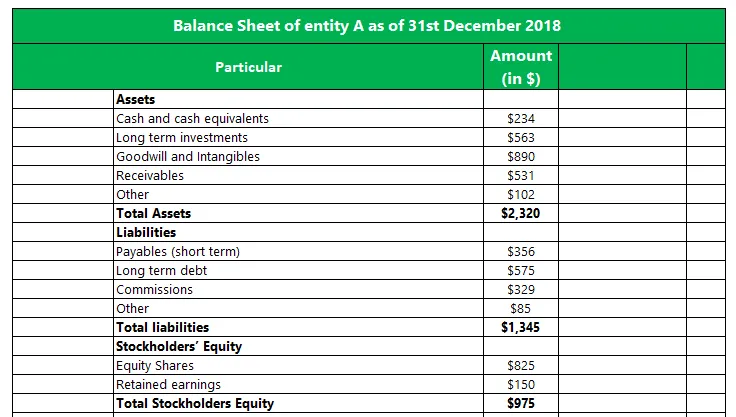

Следећи пример приказује ентитет А и одређивање омјера ликвидности за одређени временски период:

# 2 Пример финансијске анализе - Анализа трендова

Овај алат црта перформансе дате варијабле током одређеног времена како би се откриле различите карактеристике, предвидио будући ток акције и методе ткања око ње, с обзиром на то да ће се такав тренд наставити у блиској будућности.

На пример: ако се приход од забринутости сваке године смањи за око 5%, постоји разлог да се провере фактори који утичу на такво кретање. То би могло бити посљедица вањских фактора попут промјене тржишних увјета или може бити вођено унутрашњим ситуацијама попут повећања трошкова или смањења прихода. Прво, анализа тренда ће нам открити узрок, а затим ће указати да ли ће се такво кретање наставити и у будућности. Ако се након анализе утврди да унутрашњи фактори имају врло мало везе са кретањем и да је ван контроле фирме, тада треба предузети мере како би се осигурало да је неповољно кретање минимално. Ово би могло укључивати расходе за одређену нову имовину и / или променити постојеће процесе.

Генерално, анализа тренда је приказана графовима линија који су добар визуелни медиј за разумевање промена које се дешавају у одређеном периоду.

# 3 Пример финансијске анализе - Анализа стопе приноса

То се обично користи у случају процеса одлучивања о куповини капитала. Стопа приноса је мера повећања приноса коју ће ново средство обезбедити у односу на трошкове настале на њему. Ова анализа се може обавити у две фазе:

Пред-куповина: Ово би указало на очекивани повраћај који ће средство донијети током одређеног времена. Ако су приноси већи од трошка који је настао дисконтирањем по одлученој стопи приноса, тада вреди уложити у средство.

Послије куповине: Након што се средство користи у производњи, менаџмент ће можда желети да направи пост фактографску анализу како средство доноси и упореди га са очекивањима која би у почетку могла да имају од средства. У случају да принос није до нивоа који би менаџмент могао да одлучи да ће вероватно донети одлуку о продаји по тренутној тржишној цени и смислити алтернативно решење које би могло да помогне у стварању бољег приноса.

Закључак

Финансијска анализа важна је за доношење одлука, било за менаџмент или за потенцијалне инвеститоре. То помаже разумјети тренутно стање у ентитету и поједностављује поређење између ентитета исте индустрије. Такође, могу се направити будуће прогнозе које ће помоћи менаџменту да доноси одлуке.

Анализа је подложна временском периоду у коме је извршена. Много пута би ентитет могао проћи кроз привремену кризу. Анализа у том тренутку ће бити неповољно искривљена. Такође, с обзиром на то како је ентитет пословао у прошлости можда не мора бити најбољи показатељ како ће се пословати у будућности.

Препоручени чланци

Ово је водич за Пример финансијске анализе. Овде смо расправљали о увођењу и практичном примеру анализе омјера ликвидности, анализе тренда, анализе стопе приноса заједно са детаљним објашњењем и довнлоад-ом Екцел предлошка. Можете и да прођете кроз друге наше предложене чланке да бисте сазнали више -

- Пример пристраности потврде

- Пример фиксних трошкова

- Пример вертикалне интеграције

- Примери у капиталу