Увод у бета верзију

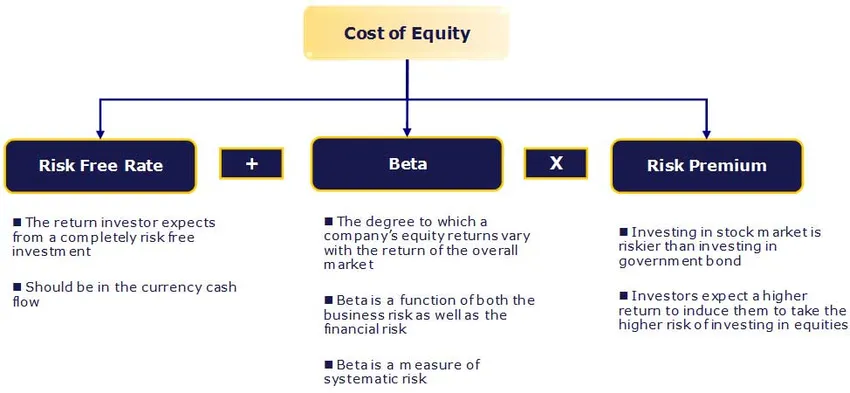

У овом чланку ћемо видети структуру на тему Шта је Бета? а такође ћемо сазнати и о процени трошкова сопственог капитала Трошак капитала (Ке) је стопа приноса коју очекују акционари.

Стопа без ризика:

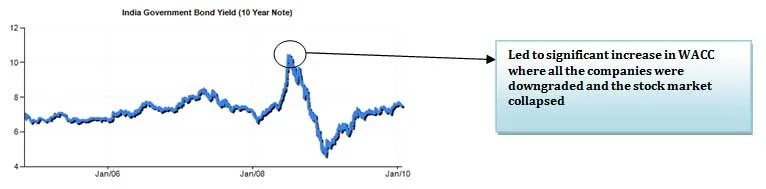

Безбедност без ризика нема подразумевани ризик, нема променљивости и бета нулу. Практично таква гаранција не постоји и зато користимо хартије од вредности које издаје политичка и стабилна влада. Избор обвезнице зависи од хоризонта прогнозе - краткорочног или дугорочног?

Најближе приближавање стопи без ризика је принос на државне обвезнице. Већина аналитичара користи принос дугорочних државних обвезница. У идеалном случају, дужина предвиђања треба да се подудара са роком коришћења обвезнице за израчунавање приноса обвезнице. На пример, ако се компанија предвиђа за 10 година, требало би да користимо 10-годишњи принос обвезница као стопа без ризика.

Шта је Бета?

Бета је статистичка мера променљивости цене акција компаније у односу на целокупно тржиште акција. Израчунава се регресирањем процентуалне промене у деоници или портфељу у односу на процентуалну промену на тржишту (обично као што је дефинисано индексом попут СЕНСЕКС / НИФТИ).

Препоручени курсеви

- Тренинг о структурираним финансијама

- Онлине кредитни рејтинг Вондерла Траининг

- Обука за сертификацију у ЛБО моделирању

- Вредновање програма Схоппер Стоп

Дакле, бета од једног (1) подразумева акције које се крећу тачно са тржиштем. Примјена бета (1) на ЦАПМ резултирала би премијом над стопом без ризика једнаком просечној премији за капитал. Већа / нижа бета значи да је акција ризичнија / мање ризична и да резултира већим / мањим потребним приноси. Већина бета верзија падне између 0, 1 и 2, 0, иако су могући негативни и већи бројеви.

Осетљивост Бета је зато што две садрже две компоненте, ризик својствен имовини предузећа и ризик повезан са полугом примењеном на ту имовину.

Детерминанте бета

- Производ или услуга: бета вредност за фирму зависи од осетљивости потражње за њеним производима и услугама и од трошкова за макроекономске факторе који утичу на целокупно тржиште.

- Бициклистичке компаније имају више него нецикличке фирме које продају више дискреционих производа имаће веће бета-верзије од фирми које продају мање дискреционе производе.

- Оперативни утјецај: Што је већи удио фиксних трошкова у структури трошкова пословања, већи је бета.

- Финансијска полуга: Што више дуга преузме фирма, то ће већа бета бити у капиталу у том послу. Дуг ствара фиксни трошак, трошкове камате, који повећава изложеност тржишним ризицима.

Отпуштање и ослобађање бета:

То је статистичка мера варијабилности цене акција компаније у односу на укупну берзу. Међутим, ако вреднујемо приватну компанију која не котира на листи, не можемо пронаћи бета како је горе предложено.

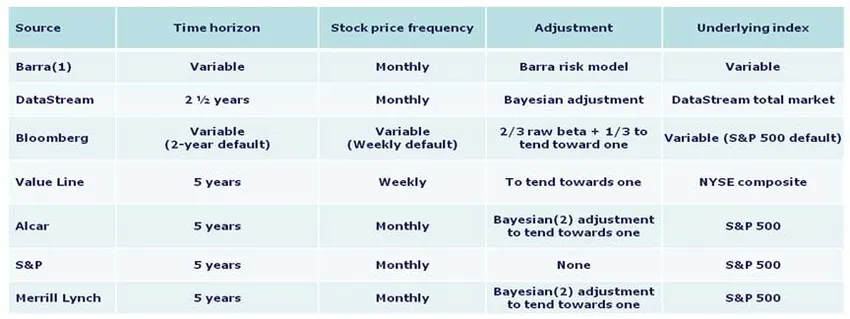

Бета Цалцулатион

Испод су приказане методологије које су користили различити извори у прорачуну:

Пожељна политика бета методологије у Индији је да користите Блоомберг који је обезбеђен Бета-ом, осим ако нема ваљаног разлога да то не учините. Међутим, за референцу су у даљем тексту изнети основе израчуна бета.

1. Временски хоризонт - пет година

Студије су показале да дужи хоризонти дају прецизније бета-верзије. Пет година се сматра прикладним дужином времена за хватање кретања акција, а истовремено одражава тренутну тржишну динамику. Краћи периоди могу лакше одражавати аберације на тржишту или компанији. Већина главних извора користи овај хоризонт.

2. Учесталост - Месечно

Доступно је више историје за месечне цене акција, омогућавајући генерално дубље студије. Седмични резултати могу трпети због поремећаја који произлазе из дана у седмици одабраног за закључне цијене. Дневни резултати могу се искривити Фисхеровим ефектом, при чему се кретања на крају дана не подударају са ценама затварања, јер се цена затварања бележи као последња трговина, а не нужно трговина на крају дана.

3. Подешавање - ка тежњи ка једном

Примећено је да, како индустрија / компанија сазрева, делује више као целокупна економија / тржиште уопште. Самим тим, бета се временом више креће са тржиштем. Сировој бета-верзији биће потребна прилагођавања како би се боље одражала тенденција бета-а током дужег периода.

4. Основни индекс

Користите индекс земље у којој се налази ваша компанија. У Индији треба користити СЕНСЕКС 30.

Закључак

У овом чланку смо сазнали о процени трошкова капитала, коју ћемо пронаћи за приватну компанију … До тада, Срећно учење!

Препоручени чланци

Ево неколико чланака који ће вам помоћи да сазнате више детаља о формули ЦАПМ-а, па само пређите на линк.

- 3 најбоља и једноставна корака за израчунавање бета верзије (моћан)

- 6 најневероватнијих питања за испитивање интервјуа са софтвером

- Макроекономски проблеми

- Колико је важан ЦАПМ и његови прорачуни? (Преглед)