Формула за порески еквивалентни принос (Садржај)

- Формула пореског еквивалентног приноса

- Калкулатор еквивалентног пореза

- Формула пореског еквивалентног приноса у Екцелу (са Екцеловим предлошком)

Формула пореског еквивалентног приноса

Минимални приноси приноса које одређена обвезница треба да поседују тако да се изједначавају са повратом улагања ослобођених од пореза. Порезни еквивалент се увелико користи током израчуна приноса обвезница.

Овај израчун се увелико користи за поређење поља обвезница без пореза са обвезницом која се опорезује да би се видјело која од њих има већи принос. Овај обрачун се назива и након пореског приноса.

Овај принос приноса се израчунава пре улагања у Обвезницу, може ли корпоративно или општинско. Стога, према способности преузимања ризика, инвеститори одлучују о конкретној шеми обвезница.

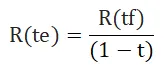

Формула пореског еквивалентног приноса је:

Где:

- Р (те) = опорезиви еквивалентни принос за инвеститора

- Р (тф) = поврат улагања без пореза (обично општинска обвезница)

- т = гранична пореска стопа инвеститора

Формула приноса еквивалентног пореза широко се користи за одређивање улагања у општинску обвезницу и ако је еквивалентна одговарајућем улагању у датој обвезници. С друге стране, у случају различитог пореског оквира одређеног инвеститора, овај обрачун је врло користан у доношењу паметних одлука о инвестирању.

Примери формула еквивалентне добити

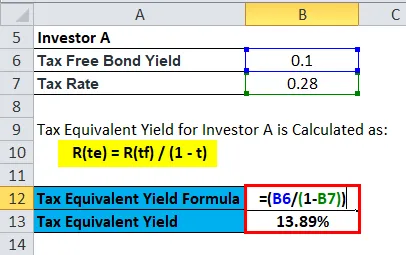

Претпоставимо да постоје два инвеститора - инвеститор А и инвеститор Б.

Можете преузети овај предложак еквивалентног пореза овде - Предложак еквивалентног приносаИнвеститор А пада у порески ранг од 28 процената, где се улаже Б попут пореског разреда 20 користи формула пореског еквивалента приноса, можемо да будемо сигурни да ли би општинска обвезница са каматном стопом од 10% годишње била корисна за инвеститора А или уложену Б ?

Порески еквивалентни принос за инвеститора А израчунава се као:

- Р (те) = Р (тф) / (1 - т)

- Р (те) = 0, 10 / (1 - 0, 28)

- Р (те) = 0, 10 / 0, 72

- Р (те) = 0, 1389 или 13, 89%

Према томе, опорезива обвезница у случају инвеститора А мора садржавати принос већи од 13, 89%, што би на крају могло бити исплативије након одузимања његовог 28-постотног пореског оквира. Другим речима, ако стопа приноса износи 13, 89%, инвеститор не би добио ништа од приноса због пореске плоче од 28%.

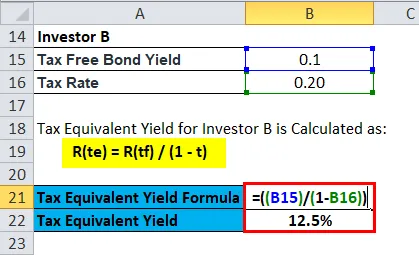

Порески еквивалентни принос за инвеститора Б израчунава се као:

- Р (те) = Р (тф) / (1 - т)

- Р (те) = 0, 10 / (1 - 0, 20)

- Р (те) = 0, 10 / 0, 8

- Р (те) = 0, 125 или 12, 5%

Инвеститор Б добија принос од 12, 5% годишње са пореским оквиром од 20%

Објашњење

Према томе, опорезива обвезница у случају инвеститора Б мора садржавати принос већи од 12, 5%, што би на крају могло бити исплативије након одузимања његовог 20-постотног пореза.

У случају инвеститора А, опорезива обвезница би дала повраћај већи од + 13, 89% и постао повољнији од општинске обвезнице од 10%. С друге стране, будући да инвеститор Б има нижи порески ранг, он би добио више од + 12, 5% од опорезиве општинске обвезнице, која има тенденцију да буде повољнија од исте општинске обвезнице од 10%.

Значај и употреба формуле пореског еквивалентног приноса

Главне предности приноса без пореза су следеће:

- Профитабилан принос који је већи од пореске стопе осигурава поуздан ток редовног дохотка кроз плаћање камата од општинских обвезница.

- Правилно порески еквивалент приноса прилагођава инфлацију и стабилизује вредност целог портфеља без преузимања тржишног ризика.

- Између корпоративних и општинских обвезница постоје неке разлике.

- За разлику од корпоративних обвезница, приход од камата од општинских обвезница је увек ослобођен пореза. Дакле, да бисмо одредили приход од камата који је ослобођен од пореза који је приход од општинских обвезница, и приход од камата који је опорезован, односно приход од корпоративних обвезница, морамо израчунати помоћу израчуна еквивалентне пореске добити.

- Тако се помоћу ове апликације формуле може препознати најбољи погодни елемент за његов портфељ

Постоје различити финансијски инструменти преко којих се може издавати капитал, попут корпоративних и општинских обвезница.

Корпоративне обвезнице углавном издају привредни субјекти, а остале општинске обвезнице углавном су јавни пројекти за јавне услуге.

Стога се капитал потребан за пословне и јавне услуге углавном нуди јавности у облику дужничких инструмената.

Општинске обвезнице дају низак поврат у односу на корпоративне обвезнице, али имају ослобођење од пореза, за разлику од корпоративних обвезница.

Стога инвеститор са ниско ризичним капацитетом и дрвом са високим порезом сматра да су општинске обвезнице у односу на корпоративне обвезнице.

Мада, избор може варирати од инвеститора до инвеститора у зависности од захтева и могућности преузимања ризика.

У случају ликвидног фонда или тржишта дуга, на располагању је неколико потплата према стопи купона и тренутном сценарију тржишта.

Да ли инвеститор треба да буде свестан да је пореска стопа и стопа приноса који излази из улагања у обвезнице. Дакле, у случају доношења одлуке о инвестирању, треба размотрити неколико тачака као што су приноси обвезница и каматна стопа.

Извесна изузећа од одређених обвезница омогућавају инвеститорима уштеду новца након што уложе паушални износ за ту обвезницу.

Калкулатор формуле еквивалентног пореза

Можете користити следећи Калкулатор еквивалентне приносе пореза

| Принос пореза без пореза | |

| Пореска стопа | |

| Порески еквивалентни принос = | |

| Порески еквивалентни принос = |

|

|||||||||

|

Формула пореског еквивалентног приноса у Екцелу (са Екцеловим предлошком)

Овде ћемо урадити исти пример формуле пореског еквивалентног приноса у Екцелу. То је врло лако и једноставно. Морате навести два улаза, тј. Принос ослобођених обвезница и стопа пореза

Лако можете израчунати еквивалентни принос пореза користећи формулу у приложеном предлошку.

Порески еквивалентни принос за инвеститора А израчунава се кориштењем формуле

Порески еквивалентни принос за инвеститора Б израчунава се кориштењем формуле

Закључак - формула еквивалентне добити

Знамо да инвеститор пролази кроз различите рејтинге и сврху опорезивих обвезница пре него што уложи у тај пројекат. Уз то, инвеститор мора да узме у обзир мере кредитног рејтинга које је обвезница дала.

Друга реч одређује ризик повезан са обвезницом. Што је већи ризик, то је већа камата Бонда. Стога ће бити глупо претпоставити да би виша купонска стопа била мање ризична. На тај начин узимајући у обзир све попут купонске стопе, дисконтне стопе, закупа и пореске стопе, инвеститор мора да одлучи да ли је обвезница заиста погодна за њега или не.

Формула пореског еквивалента приноса помаже нам да утврдимо да ли је приход од камата исплатив након одбитка пореског процента тог одређеног инвеститора или не?

Значење појединих инвеститора и корпорација одређују начин улагања након израчуна коначног ИЛД-а од њихових рођених у наредним годинама.

Ово је један од главних поступака кроз који се систематичан ризик и без ризика враћања инвестиције израчунавају у случају пословног налога у случају физичке особе.

Препоручени чланци

Ово је водич за формулу пореског еквивалентног приноса. Овде разговарамо о његовој употреби заједно са практичним примерима. Такође вам нудимо Калкулатор еквивалентног приноса са довнлоадом Екцел шаблона. Такође можете погледати следеће чланке да бисте сазнали више -

- Водич за формулу обртног капитала

- Шаблон Формуле Екцел Формула запослен у капиталу

- Калкулатор формуле садашњег фактора вредности

- Примери формуле будуће вредности

- Разлика између пореског склоништа и утаје пореза

- Формула пореског мултипликатора са калкулатором