Трошак продате робе Формула (Садржај)

- Трошкови продате робе Формуле

- Калкулатор цене продате робе

- Трошкови продате робе у Екцелу (са Екцел предлошком)

Трошкови продате робе Формуле

Распон лицитације и понуде је разлика између цене понуде и цене понуде коју дилери наводе и она је извор надокнаде продавца.

Ево формула продатих трошкова за робу -

Примери цене продате формуле

Узмимо пример да сазнамо колики је цена робе која се продаје компанији: -

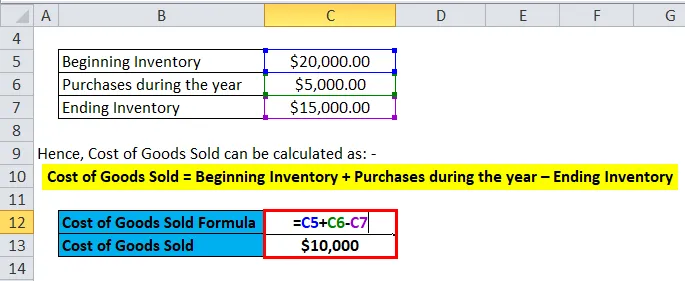

Овде можете преузети овај трошак производа који је продат Формула Екцел шаблон овде - Трошкови продате шаблоне Формуле ЕкцелТрошкови продате робе Формуле - Пример 1

Узмимо за пример компаније А која има почетни инвентар од 20000 УСД. Компанија купује сировине и користи радну снагу за производњу робе коју продаје, а укупна вредност исте је 5000 долара. Завршни инвентар на крају године је 15000 долара.

Дакле, трошак продате робе може се израчунати као: -

- Трошак продане робе = Почетни инвентар + куповина током године - завршни инвентар

- Цена продате робе = 20000 УСД + 5000 - 15000 УСД

- Цена продате робе = 10000 УСД

Трошкови продате робе Формуле - Пример бр. 2

Узмимо пример ХУЛ и уз претпоставку за годину 2017-18, почетни инвентар је био 12000 Цр, а крајњи инвентар Рс 15000 Цр. Набавка залиха у трговини износила је 6000 кр.

Дакле, трошак продате робе може се израчунати као: -

- Трошак продане робе = Почетни инвентар + куповина током године - завршни инвентар

- Цена продате робе = 12000 + 6000 - 15000

- Цена продате робе = Рс 3000 Цр

Трошкови продате робе Формуле - Пример 3

Узимајући још један једноставан пример, за произвођача аутомобила Феррари, ако је почетни инвентар био 20 милиона долара, а крај залиха 18 милиона долара. Куповина у овој години била је 5 милиона долара.

Дакле, трошак продате робе може се израчунати као: -

- Трошак продане робе = Почетни инвентар + куповина током године - завршни инвентар

- Цена продате робе = 20 милиона долара + 5 милиона долара - 18 милиона долара

- Трошак продане робе = 7 милиона долара

Објашњење трошкова продатих производа

Трошак продане робе или ЦОГС може се објаснити као трошак компаније за набавку или производњу производа које продаје на тржишту. Дакле, једини трошкови који могу бити укључени у прорачун ЦОГС-а су они који су директно повезани са производњом трошкова сваке компаније. Ови трошкови су куповина сировина, трошкови рада и режијски трошкови. Узимајући пример, за компанију попут Феррарија, директни трошкови који могу бити повезани са ЦОГС-ом су делови који иду у прављење аутомобила Феррари и трошкови рада који се користе за његову производњу. Трошкови који се не могу укључити у Трошак продане робе су трошкови слања аутомобила одређеном заступништву или трошкови продајне радне снаге при продаји аутомобила. Такође, важно је напоменути да Феррари аутомобили које компанија није била у стању да прода, а трошкови повезани са тим неће бити део ЦОГС-а.

Такође, постоје различите методологије израчунавања почетног и завршног инвентара који могу променити износ Трошка продате робе за предузеће. Три методе које компаније обично користе су: Фирст Ин Фирст Оут (ФИФО), Просечни трошак и Ласт Ин Фирст Оут (ЛИФО).

ФИФО: - У ФИФО методи се претпоставља да се најпре продаје први рани инвентар који је произведен или купљен. Дакле, у случају инфлаторног окружења у којем расту цене, свака компанија ће најпре продати своје најмање скупе производе, што ће резултирати већим нето дохотком.

Просјечни трошак: - У овој методи се користи просјечни трошак за сву купљену робу, а на основу трошкова по производу процјењује се вриједност трошка продане робе. Ова метода је најприкладнија јер спречава било какве разлике због инфлаторног или дефлаторног окружења.

ЛИФО: - У ЛИФО методи претпоставља се да се најпре продаје најновији инвентар који је произведен или купљен. Дакле, током периода раста цена, нето приход било које компаније ће се смањити јер ће се најпре продати најскупљи производи, што доводи до већих трошкова продате робе.

Значај и употреба цене продате формуле

Трошак продане робе једно је од важних финансијских мјерила и може се видјети на рачуну добити и губитка компаније. Ова метрика користи се за одузимање прихода компаније за процену бруто добити било које компаније. Бруто профитна маржа која је бруто добит / приход се затим користи за процену да ли компанија ефикасно користи своје производне процесе и свој рад. Свако повећање ЦОГС-а може указивати на то да компанија мора да сноси високе трошкове сировина или повећане трошкове рада који могу утицати на његову крајњу линију.

Али ЦОГС се може лако манипулисати захваљујући разним горе описаним рачуноводственим методама да би се створили лажни утисци о укупној добити. Постоје и друге методологије попут повећања режијских трошкова производње, надувавања попуста и поврата добављачима и измене стварне количине залиха на крају године. Ако је коначни попис већи од стварног, онда ће то довести до слабог извештавања о ЦОГС-у што ће повећати нето приход. Стога, инвеститори морају бити опрезни уколико дође до наглих промена у ЦОГС-у.

Калкулатор цене продате робе

Можете користити следећи Калкулатор цене продате робе

| Започети инвентар | |

| Куповина током године | |

| Ендинг Инвентори | |

| Трошак продате робе Формула = | |

| Трошкови продате робе = (Почетни инвентар + куповина током године) - Завршни инвентар |

| (0 + 0) - 0 = 0 |

Трошкови продате робе у Екцелу (са Екцел предлошком)

Овде ћемо урадити исти пример формуле Трошкови продате робе у Екцелу. То је врло лако и једноставно. Морате навести три улаза, тј. Почетни инвентар, куповину током године и завршни попис

Лако можете израчунати трошкове продате робе помоћу Формуле у приложеном шаблону.

Закључак

Трошак робе је важна метрика која се користи за одређивање бруто добити компаније. Постоје различите рачуноводствене методологије као што су ФИФО, ЛИФО и Просечна цена како би се одредио почетни и крајњи инвентар компаније. Мерење залиха затим се користи за израчунавање трошкова продате робе за предузеће. Улагачи морају да буду посебни пажљиви ако постоје велике промене у ЦОГС-у, јер се оне могу лако модификовати због различитих рачуноводствених методологија.

Препоручени чланци

Ово је водич за формулу трошкова производа. Овде разговарамо о његовој употреби заједно са практичним примерима. Такође вам пружамо Калкулатор трошкова производа који се може преузети са Екцел шаблоном. Такође можете погледати следеће чланке да бисте сазнали више -

- Водич до правила 72

- Формула за однос промета у залихама

- Израчунајте нето обртни капитал користећи формулу

- Формула нето камате марже

- Врсте и пример рачуноводствене методе