Формула нето реализоване вредности (Садржај)

- Формула нето реализоване вредности

- Примери формуле нето оствариве вредности (са Екцеловим предлошком)

- Калкулатор формуле нето реализиране вредности

Формула нето реализоване вредности

Нето остварива вредност (НРВ) је вредност средства која се може реализовати након продаје те имовине. Називају се и новчаном реализацијом, јер је то новчани износ који добија за средство. Све сродне трошкове као што су трошак одлагања, трошкови превоза итд. Треба одузети приликом израчуна нето реализиране вриједности. НРВ се у основи користи за процјену залиха и у ГААП (Генерално прихваћени рачуноводствени принцип) и у МСФИ (Међународни стандарди финансијског извјештавања), тако да је залиха исправно исказана у билансу стања. Дакле, током процене залиха, НРВ је ограничење цене средства ако користимо тржишну методу рачуноводства. У тој се методи залиха вреднује или по историјској цени или по тржишној вредности, која год да је нижа. Ако нисмо у могућности да одредимо тржишну вредност, НРВ се може користити као проки за то.

Формула за нето оствариву вредност -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Следе кораци који се могу користити за проналажење нето оствариве вредности:

- Пре свега, морамо утврдити очекивану продајну цену или тржишну вредност залиха.

- Следећи корак је утврђивање свих трошкова повезаних са продајом имовине. То могу бити трошкови припреме, тестирања, превоза итд. Пронађите све те трошкове.

- Одузмете све трошкове од продајне цене до нето оствариве вредности.

Примери формуле нето оствариве вредности (са Екцеловим предлошком)

Узмимо пример како бисмо боље разумели израчунавање формуле нето реализиране вредности.

Овде можете преузети овај Нетцел Реализабле Валуе Екцел предложак овде - Нето Реализабле Валуе Екцел предложакФормула нето реализоване вредности - пример бр. 1

Рецимо да постоји компанија Кс која производи резервне делове за аутомобиле. Сада Кс има неколико машина које користи за производњу предмета. Једна од тих машина Кс жели да прода с обзиром да јој није од велике користи. Компанија Кс очекује да ће, уколико данас продају ту машину, добити 5000 долара за то. Али они морају проћи средњег човека који ће коштати 100 долара колико кошта. Такође, компанија мора сносити све трошкове папира и транспорта који су још око 200 долара.

Решење:

Укупни трошак се израчунава као:

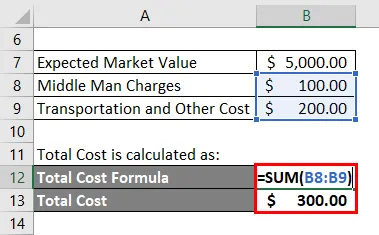

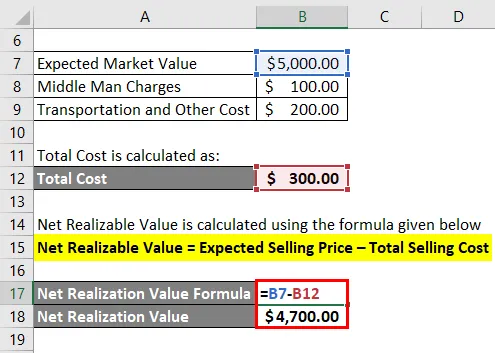

- Укупни трошак = 100 + 200 УСД

- Укупни трошак = 300 УСД

Нето реализована вредност израчунава се коришћењем доле наведене формуле

Нето остварива вредност = очекивана продајна цена - укупни продајни трошак

- Нето остварива вредност = 5000 до 300 УСД

- Нето реализована вредност = 4, 700 УСД

Формула нето реализоване вредности - пример бр. 2

Сада погледајмо детаљнији пример да видимо како извештавамо о залихама користећи формулу нето оствариве вредности.

Наставите са горњим примером. Прорачунали смо да је нето остварива вредност машине 4700 долара. Рецимо да је књиговодствена цена ове машине у билансу била 4000 долара. Пошто је књиговодствена вредност машине нижа од НРВ, наставићемо да извештавамо машину по њеној књиговодственој вредности.

Рецимо, после две године, потражња за том машином опада због чега се очекивана тржишна цена такође смањује и сада је пала на 4100 УСД, али цена је иста на 4000 УСД.

Тако

- Нето остварива вредност = 4.100 - 300 УСД

- Нето остварива вредност = 3.800 УСД

Пошто је НРВ пао са 4700 на 3800 долара и ова нова вредност мања од књиговодствених трошкова машине, компанија мора пријавити да машина на НПВ-у такође књижи губитак у финансијским средствима. Износ губитка ће бити различит износ између књиговодствене вредности и НРВ, тј. 4000 $ - 3800 $ = 200 УСД

Објашњење

Нето остварива вредност, као што је горе дискутирано, може се израчунати одузимањем продајних трошкова од очекиване тржишне цене средства и игра кључну улогу у процени залиха. Свако предузеће мора стално пратити залихе и периодично приступити њиховој вредности. Разлог за то је неколико негативних утицаја попут оштећења залиха, застарелости, кварења итд. Који могу негативно утицати на вредност залиха. Зато је за предузеће боље отписати ту имовину једном заувек, а не носити ону имовину која може повећати губитке у будућности.

Залихе, уопштено, не могу се ревалоризовати нагоре након што се отпишу. И ту постоји изузетак. Ако након што се имовина отпише и нова процена каже да се нето реализациона вредност повећала од претходног износа, претходно отписање се може преокренути, али то се може извршити само до горње границе претходног отписа.

Релевантност и употреба формуле нето оствариве вредности

НРВ је укупни износ који компанија може очекивати док продаје своју имовину. Предузећа га користе за вредновање залиха и користи конзервативни приступ приликом вредновања залиха. Аналитичари, који анализирају финансијске компаније, такође могу проверити да ли компанија процењује своју имовину по одговарајућем рачуноводственом методу. НРВ помаже предузећима да процене исправну вредност залиха и виде да ли има негативног утицаја на процену вредности. НРВ је врло конзервативан приступ рачуноводству. Овим приступом се очекује од предузећа да вреднују свој инвентар по конзервативној вредности и избегну претјеривање у њему.

Калкулатор формуле нето реализиране вредности

Можете користити следећи калкулатор нето реализоване вредности

| Очекивана продајна цена | |

| Укупни трошак продаје | |

| Формула нето реализоване вредности | |

| Формула нето реализоване вредности = | Очекивана продајна цена - укупни продајни трошак |

| = | 0 - 0 |

| = | 0 |

Препоручени чланци

Ово је водич за формулу нето реализиране вриједности. Овде смо разговарали о томе како израчунати нето оствариву вредност заједно са практичним примерима. Такође нудимо и калкулатор нето реализиране вредности с могућношћу скидања екцел предлошка. Такође можете погледати следеће чланке да бисте сазнали више -

- Како израчунати нето приход помоћу формуле?

- Водич за формулу нето обртног капитала

- Формула за завршетак инвентара

- Калкулатор за формулу трошкова прилике