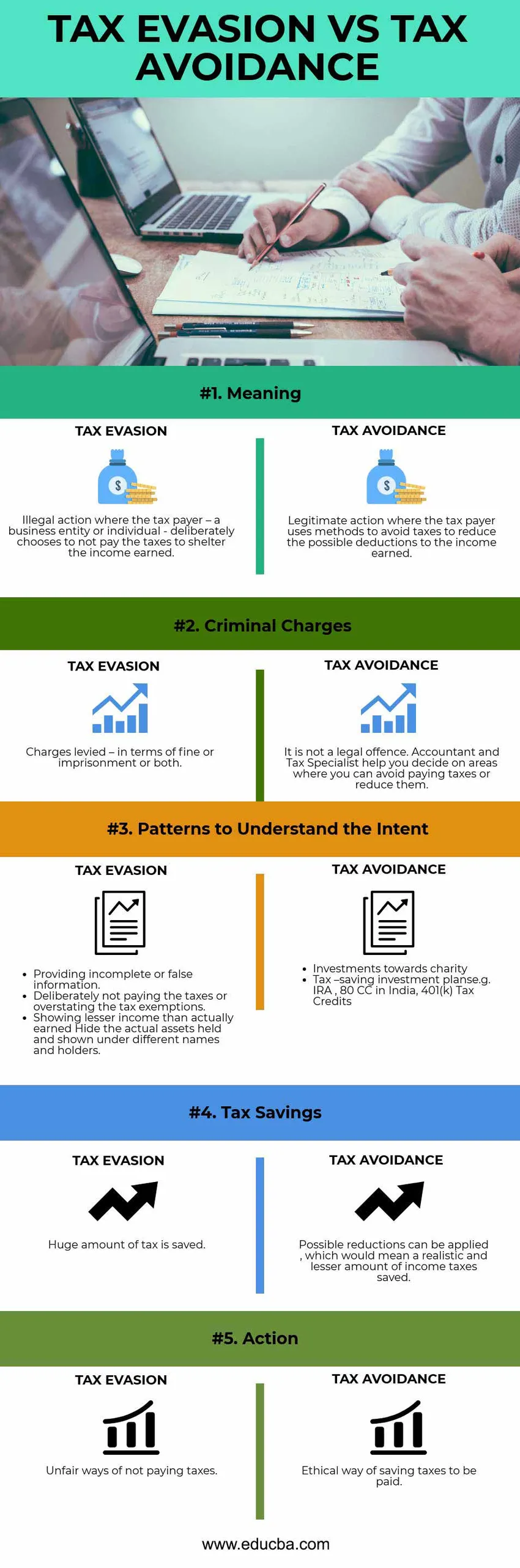

Разлика између утаје пореза и избегавања пореза

Порези су резултат ваше зараде или стварања богатства вођењем посла. Плаћање пореза од стране појединца или субјекта је законом обавезно, међутим, то је и даље добровољно поштовање закона. Плаћање пореза може се извршити планирањем или избегавањем у мери која је дозвољена коришћењем различитих инструмената уштеде пореза. Постоји и трећи начин, а то је утаја пореза, где су приходи и расходи погрешно представљени, да се делимично или у целости не плати порез.

Утаја пореза

То је ситуација када порески обвезник намерно избегава откривање / која је права пореска обавеза. Они или бирају неплаћање или недовољно плаћање пореза, што није само непознавање било којег закона, већ незаконито и кажњиво дело. Намерно се примењује тако што се извештај уопште не пријављује или не показује погрешан приход, такође тако што се пријављују трошкови који нису легални или једноставно не плаћају порез на добит.

Избегавање пореза

То је метода смањења пореза које је појединац или субјект дужан платити, али на законит начин. То је планирани корак који се помоћу инструмената штедње пореза смањује на те обавезе.

Упоредна упоредба између пореске утаје и избегавања пореза (Инфограпхицс)

Испод је топ 5 разлике између утаје пореза и избегавања пореза

Кључне разлике између утаје пореза и избегавања пореза

Хајде да разговарамо о неким главним разликама између утаје пореза и избегавања пореза.

- Порезна утаја позната је превара о неплаћању пореза док је избегавање пореза добро структуиран план за идентификацију метода за смањење одлива према плаћању пореза

- Влада било које земље нуди подручја и више опција јавности и ентитетима у смањењу и подстицању инвестиција које служе као инструмент уштеде пореза.

На пример, рачун индивидуалног пензионисања (ИРА) у Сједињеним Државама омогућава вам да уштедите новац за пензионисање на порески повољнији начин. Зарада расте са одлагањем пореза док се не повуче.

Схема уштеде пореза на капиталу, под одељком 80Ц, у Индији је још један пример пореске уштеде на укупном одбитку пореза који не само да спречава огроман износ пореза, већ подстиче и инвестиције и приносе. Има временски период закључења од 3 године, што такође значи да ће порески обвезник имати добру прилику за зараду на тржишту.

Међутим, ако је пут ка прецјењивању оствареног дохотка или прецјењивању пореза, умјесто да се не плате тачни порези, захтијева ненадмашне посљедице попут кривичног гоњења.

На пример, Царлос Гхосн, бивши генерални директор компаније Ниссан, ухапшен је због навода о лажним рачуноводственим детаљима, недовољно извештавајући о својој заради и злоупотреби имовине компаније. Грег Келли, који је био директор компаније Ниссан и шеф људских ресурса, такође је ухапшен јер је помагао Гхосну да структуира сложене планове одложеног плаћања, што никада није пријављено. Овај износ отприлике је износио 80 милиона долара.

- Рачуновође или било која страна која је укључена у производњу лажних пријава за пореске обвезнике такође је предмет кривичног гоњења, али не и да плаћају порез својих клијената.

На пример, у корпоративном скандалу са индијском компанијом Сатиам Цомпутер Сервицес, председавајући је признао да је манипулирао рачунима у многим облицима - надувавају приходе компаније, фалсификовали пријаве пореза на доходак и израђивали рачуне. ПрицеватерхоусеЦооперс (ПвЦ) обављао је функцију независних ревизора за ентитет, које је америчка Комисија за хартије од вредности и новчане казне казнила шест милиона долара због непоштовања стандарда ревизије и обавеза у вези са ревизијом књига рачуна Сатиам Цомпутер. Индијски одбор за берзу хартија од вредности (СЕБИ), марта 2018. године, забранио је компанији ПвЦ да врши ревизију било које компаније у Индији која је котирала на берзи током две године, пошто је утврђено да је фирма саучесничка у превари.

У случају избегавања пореза, рачуновође су добро планирале оне информисане пореске обвезнике који траже законске методе за смањење износа пореза на своје пословање или зарађени приход. Пружају вам помоћ тако што дају знање о вероватним законским методама да смањите одлив до могућег лимита.

- Порезна утаја доводи до подстицања црног новца и других трансакција на црном тржишту захваљујући пракси попут манипулације књигама, претераног трошка ради смањења опорезивог дохотка. С друге стране, избегавање пореза подстиче информисане пореске обвезнике, који би уложили новац у инструменте попут пензионих фондова. То би значило не само смањење њихове пореске обавезе, већ и коришћење пореза од стране другог владиног тела за побољшање услуга.

- Постоје три ствари за потврду утаје пореза - покушај, намера и воља. Када порески обвезник покуша да изврши превару, он приказује намеру радећи ствари попут понижавања прихода итд. Тиме се утврђује воља да у овом случају учини нешто погрешно или незаконито.

Табела упоређивања пореза против утаје пореза

Погледајмо првих 5 поређења између пореске утаје и избегавања пореза

| Основе поређења између пореске утаје и избегавања пореза | Утаја пореза | Избегавање пореза |

| Значење | Незаконита акција у којој порески обвезник пословни субјект или појединац намерно одлуче да не плаћају порез да би заштитили зарађени приход | Легитимна акција у којој порески обвезници користе методе избегавања пореза да би смањили могуће одбитке на зарађени приход |

| Кривичне пријаве | Накнаде се наплаћују - у смислу новчане казне или затвора или обоје | То није правни преступ. Рачуновођа и порески специјалиста помажу вам да одлучите о областима у којима можете избећи плаћање пореза или их смањити |

| Обрасци за разумевање намере |

|

|

| Пореска штедња | Уштеда се огромне количине пореза | Могућа су умањења која би значила реални и мањи износ уштеде пореза на доходак |

| поступак | Неправедни начини неплаћања пореза | Етички начин уштеде пореза који се плаћа |

Закључак

Проблеми у уштеди пореза могу се појавити и због неразумевања и непознавања пореских закона земље. Оно што заиста разликује незнање од преваре јесте намера и обим пореског обвезника да промени тренутну ситуацију и приходе, и колико је ангажован у том делу.

Постоји одредба која регулише законе о опорезивању који омогућава пореским обвезницима да смање своје порезе који су ненамјерно неплаћање или несигурност у закону. То се назива "порезном рупом" која пружа одређену могућност особи или послу да избегне било који закон тако што директно не крши исти закон. Неки примери су пребацивање имовине на децу да би се избегли порези, инвестирање у акције и обвезнице за дугорочни капитални добитак и тако даље.

Ревизори књига компанија, владини службеници и друга тијела за праћење развијају механизам и пажљиво прате сваког пореског обвезника и шта је сваки дужан платити. Један такав пример је како Влада води ажурирану евиденцију прихода свих домаћинстава, а затим то исто прати, приказујући да би укупни издаци требало да буду једнаки приходима у економији.

Увек ће постојати танка разлика између легалних и илегалних начина плаћања пореза - премештање пореског пребивалишта у пореско рај или само постајање сталног путника!

Границе се могу спојити у сваком ентитету ако се постојећим законима докаже прекршајно или забрањено, то несумњиво позива на казне.

Препоручени чланци

Ово је водич за главну разлику између пореске утаје и избегавања пореза. Овде такође разматрамо кључне разлике између пореске утаје и избегавања пореза са инфографиком и упоредном табелом. Такође можете погледати следеће чланке да бисте сазнали више.

- Једноставна каматна стопа у односу на сложену каматну стопу

- Разлика између пореског кредита и пореског одбитка

- Рачуноводство вс финансијско управљање

- Разлике између улагања и штедње

- Цапитал Доин ФормулаЦалцулатор (примери са Екцеловим предлошком)

- Разлика између пореског склоништа и утаје пореза