Разлика између финансијског рачуноводства и менаџерског рачуноводства

Шта вам пада на памет када размишљате о термину „рачуноводство“?

Па, за већину људи оно што опћенито погађа је новац и како обрачунати такав новац. Рачуноводство је један од субјеката у главном трговинском току који даје детаљан приказ кретања новца. У различитим валутама, зависно од локације на којој се проучава, овај предмет нам даје до знања како можемо да извештавамо о својим приходима, расходима, улагањима, имовини и другим трансакцијама. Рачуноводство је веома важна пракса, јер правилно рачуноводство трансакција може бити од помоћи у разумевању будућих изгледа, ризика и приноса улагања, колико добро управљамо нашим трошковима и какве зараде остварујемо. Као и када се врши рачуноводство, извештавање о таквим трансакцијама је подједнако важно. Сада извештавање може бити на детаљном и унутрашњем нивоу (Менаџмент рачуноводство) или на вишем и јавном нивоу (Финансијско рачуноводство).

Финансијско рачуноводство вс Менаџмент рачуноводство су потполови главне верзије рачуноводства.

Финансијско рачуноводство, како му и име каже, бави се извештавањем о финансијама предузећа за јавну употребу. Менаџмент рачуноводство односи се на извјештавање о финансијским подацима за интерну сврху и углавном се користи за више руководство.

Финансијско рачуноводство вс Менаџмент рачуноводство Инфограпхицс

Испод је првих 9 разлике између финансијског рачуноводства и менаџерског рачуноводства

Како су финансијско рачуноводство вс менаџмент рачуноводство слични?

Очигледно постоје одређене сличности између финансијског рачуноводства и управљачког рачуноводства - погледајмо кључну разлику између финансијског рачуноводства и управљачког рачуноводства:

- Оба, Финансијско рачуноводство и Менаџмент рачуноводство су део главног тока рачуноводства.

- Оба ова пот-тока слиједе иста правила и принципе рачуноводства. Имају исте ефекте дате на дугове / кредите, средства / обавезе, приходе / расходе; оба следе исти контни план, итд.

- Порекло обе врсте рачуноводства требало би бити исто под претпоставком да се обе примене у одређеној ситуацији. Другим речима, обојица би се односила на заједничка полазишта као што су бруто продаја, укупне инвестиције итд. За постизање крајњег резултата. Штавише, они могу такође имати исто порекло у рачуноводственом систему компаније.

- Оба финансијског рачуноводства вс Менаџмент рачуноводства имају за циљ да извештавају о бројевима који ће се користити за побољшање будућих изгледа. Извештавање се може мало разликовати у обе врсте рачуноводства, али крајњи бројеви су показатељи раста (или недостатка раста) компаније, па стога руководство може донети одговарајуће одлуке да на одговарајући начин усвоји напредак.

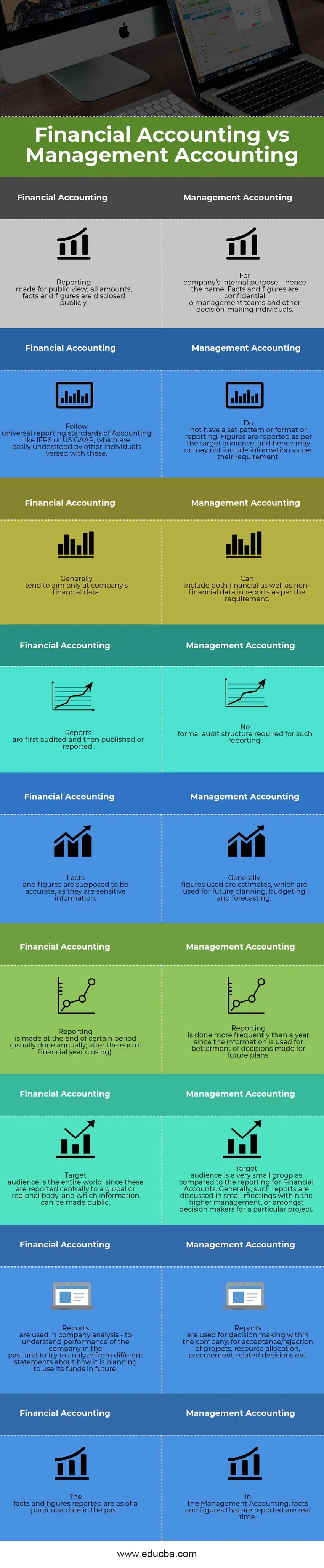

Финансијско рачуноводство вс Менаџмент рачуноводство - Табела поређења

Будући да су део истог тока, различито су створени из неколико разлога, што доноси неку разлику између финансијског рачуноводства и управљачког рачуноводства. Погледајмо поређење финансијског рачуноводства са менаџмент рачуноводством:

| Финансијско рачуноводство | Управљачко рачуноводство |

| Извештавање за јавни увид; сви износи, чињенице и бројке се објављују у јавности. | За интерну сврху компаније - отуда и назив. Чињенице и подаци су поверљиви о менаџерским тимовима и другим појединцима који доносе одлуке. |

| Придржавајте се универзалних рачуноводствених стандарда рачуноводства попут МСФИ или америчких ГААП-а, које други појединци са овим лако разумеју. | Немате постављени образац или формат или извештавање. Подаци се наводе према циљаној публици, па стога могу или не морају садржавати информације према њиховим захтевима. |

| Генерално, углавном имају за циљ само финансијске податке компаније. | У извештаје може да укључи и финансијске и нефинансијске податке у складу са захтевом. |

| Извештаји се прво ревидирају, а затим објављују или извештавају. | Није потребна формална ревизорска структура за такво извештавање. |

| Чињенице и бројке треба да буду тачне, јер су то осетљива информација. | Генерално, искоришћени подаци су процене, које се користе за будуће планирање, буџетирање и предвиђање. |

| Извештавање се врши на крају одређеног периода (обично се обавља једном годишње, након завршетка финансијске године). | Извештавање се врши чешће од годину дана откад се информације користе за побољшање одлука донесених за будуће планове. |

| Циљана публика је цео свет, јер се о њима централно извештава глобално или регионално тело, и које информације се могу јавно објавити. | Циљна публика је веома мала група у поређењу са извештавањем за финансијске рачуне. Генерално, о таквим извештајима се расправља на малим састанцима унутар вишег менаџмента или међу доносиоцима одлука за одређени пројекат. |

| Извештаји се користе у анализи предузећа - да би се разумели резултати компаније у прошлости и покушали анализирати из различитих изјава о томе како планира да користи своја средства у будућности. | Извештаји се користе за доношење одлука унутар компаније, за прихватање / одбијање пројеката, расподелу ресурса, одлуке везане за набавке итд. |

| Чињенице и бројке извештавале су о областима одређеног датума у прошлости. | У управљачком рачуноводству, чињенице и бројке које се пријављују су у стварном времену. |

Закључак - Финансијско рачуноводство вс Менаџмент рачуноводство

У овом чланку о финансијском рачуноводству насупрот управљачком рачуноводству, видели смо да финансијско рачуноводство и рачуноводствено управљање такође називају и финансијско и менаџерско извештавање корисни су за напредак компаније.

Извјештавање менаџмента функционише на детаљнијем нивоу и доносиоцима одлука пружа увид у то гдје пројекти и процеси компаније стоје у одређеном тренутку. Помаже им да донесу боље одлуке у року који им је на располагању, да узму ствари под својом контролом. Такође предлаже боље начине за постизање потребних циљева. Понекад су ти извештаји поверљиви и доступни су само људима који морају да знају.

Слично томе, финансијско извештавање је стандардни захтев који морају да поштују све ревидиране компаније. Успех компаније се може мерити према извештајима које објављује такав систем извештавања. Стандардне изјаве које компанија објављује једном или полугодишње користе аналитичари и економисти да би разумели раст такве компаније. Такође одражава резултате менаџмента током претходне године. На основу анализе таквих аналитичара и економиста, инвеститори доносе своје одлуке било да улажу у те компаније или не.

Дакле, из перспективе компаније, ниједно од тих извештавања не може се пропустити, међутим, из перспективе аналитичара, врло је важно да се користе одговарајући алати за разумевање и анализирање извештаја како би се донијеле исправне одлуке.

Препоручени чланци

Ово је водич за главну разлику између финансијског рачуноводства и менаџерског рачуноводства. Овде такође разматрамо кључне разлике између финансијског рачуноводства и управљачког рачуноводства са инфографиком и упоредном табелом. Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Књиговодствене разлике у рачуноводственим разликама

- Дебит вс Кредитно упоређивање

- Приходи од продаје

- Леасе вс Рент

- знати разлике у приходу и добити