Увод у разблажени ЕПС

Разблаживање је смањење ЕПС-а ако хартије од вредности потенцијално конвертирају у уобичајене акције. Једноставним речима, можемо рећи да је разблажени ЕПС показатељ перформанси који се користи за мерење квалитета зараде компаније по акцији (ЕПС) ако су се користиле све конвертибилне хартије од вредности попут опција, налога, конвертибилних повлаштених акција итд. У многим годишњим извештајима или истраживачким извештајима видели сте да обично пријављују разблажену зараду по акцији. Разлог томе је што инвеститори могу одредити колика би била зарада по акцији ако би се конвертибилни инструменти претворили у акције. Дакле, разблажени ЕПС даје најгори сценарио за зараду по акцији.

Шта се подразумева под ЕПС и разблажен ЕПС?

Прво ћемо схватити значење ЕПС-а и разблаженог ЕПС-а истовремено. ЕПС је такође звао Зарада по акцији;

- Помаже инвеститорима да схвате поврат улагања у акције јавних предузећа.

- Улагачима каже колико су зарадили на својим акцијама у компанији на бази цене деоница.

- ЕПС се може израчунати једноставним дељењем нето прихода оствареног у датом извештајном периоду умањеном за преференцијалну дивиденду на укупан број издатих акција у истом периоду.

Број издатих акција може да варира; па обично користимо методу пондерисаног просека.

Прорачун / Формула ЕПС-а

ЕПС се израчунава дељењем нето прихода умањеног за повлаштене дивиденде подељене са бројем преосталих акција на капиталу. То се може изразити следећом формулом:

Зарада по акцији (ЕПС) = (Нето приход - Предностна дивиденда) / Неисплаћена просечна просечна акција

Ако се структура капитала измени (тј. Број промена акција) током извештајног периода, користи се пондерисани просечни број акција на основу којих се за израчун ЕПС-а користи број преосталих акција.

Преференцијалне дивиденде

- Ако преференцијалне акције нису кумулативне, одузимајте само декларисане дивиденде

- Ако су преференцијалне акције кумулативне, одузимају се само пријављене дивиденде или ако није објављена дивиденда, одбитите само једногодишњу дивиденду.

Пондерисан просечан заједнички удео

Једноставно, то значи да ће се број издатих акција у компанији често мењати због издавања нових акција, откупа постојећих акција и других финансијских инструмената попут ЕСОП-а претворених у акције. Ова метода укључује било какве промене у броју доспелих акција током одређеног периода извештавања. То је изузетно важан број; корисно је израчунати кључне финансијске мере као што је ЕПС за временски период.

Препоручени курсеви

- Интернет курс за управљање финансијама

- Обука за сертификацију у планирању пензионера и запослених

- Онлине курс за опорезивање и планирање имовине

- Обука за сертификацију у трговању дионицама са Траде Тигер-ом

Погледајмо следећи пример:

Постоји стручност производне компаније „Будуће производње“ у изради производа ФМЦГ. Има 200.000 отворених акција почетком 2013. године. Након првих шест месеци „Будућа производња“ издаје додатних 200.000 акција, тако да је сада укупан преостали удео повећан на 400.000. На крају, „Будућа производња“ извештава о добити од 401 000 долара и подељеној преференцијалној дивиденди у износу од 1000 долара.

Који износ акција треба да узмете за израчун ЕПС-а? 200.000 или 400.000? Ако користите 200.000 акција, ЕПС би износио 2 УСД (ЕПС = 401.000 - $ 1000 / 200.000), а ако би се користило 400.000 акција, ЕПС би био 1 УСД, (ЕПС = 401.000 УСД - 1000 / 400.000)

Да ли је то велика разлика између израчунавања ЕПС-а? Ово је један од главних разлога што више волимо да користимо метод пондерираног просека, јер обезбеђује да финансијски прорачуни ЕПС-а буду што тачнији у случају промена у деоницама компаније током одређеног периода. Израчунава се узимањем броја преосталих акција и множењем по извештавајућем периоду обухваћених акција, а затим збрајањем укупног износа. Погледајте следећу табелу

|

Фракције пондерисане акције |

|||

| Датуми | Делите изванредне | Неподмирени део године | Пондерисане акције |

| Првих шест месеци 2013 | 200.000 | 6/12 | 200.000 * 6/12 = 100.000 |

| Последњих шест месеци 2013 | 400.000 | 6/12 | 400.000 * 6/12 = 200.000 |

| Пондерирани просечан број акција | 100, 00 + 200.000 = 300.000 | ||

Сада израчунајмо ЕПС произвођача будућности. Имамо формулу за израчун ЕПС-а,

Зарада по акцији = (Нето приход - Предностна дивиденда) / Неисплаћена просечна заједничка акција

Овде имамо детаље о производима будућности

- Нето приход = 401.000 УСД

- Преференцијална дивиденда = 1000 УСД

- Тежински број отворених акција = 300.000

Тако,

ЕПС = (401, 000 - 1000 $) / 300, 000

ЕПС = 400000 $ / 300000

ЕПС = 1, 33 УСД по акцији

Ово је основни ЕПС прорачун.

Важна напомена:

Анти-разредиве хартије од вредности

- Када се хартије од вредности конвертују у удео, што резултира порастом ЕПС-а под називом Анти-Дилутиве Сецуритиес.

- Хартије против разблаживања се не бележе

- Хартије од вредности које повећавају зараду по акцији игноришу се

Утицај конвертибилног дуга

Утицај на Нумератор

- Ако су конвертибилне обвезнице разрешујуће, трошак камате након опорезивања неће се сматрати трошком камате за разблажени ЕПС

- Трошак камате помножен са (стопа пореза) мора се додати у бројник

Утицај на називник

Основни називник ЕПС-а прилагођава се еквивалентном броју обичних акција створених конверзијом свих конвертибилних дуга

Формула разблаженог ЕПС-а

Разблажени ЕПС = (Нето приход - преференцијалне дивиденде) + (конвертибилна камата на дуг) * (1- пореска стопа) / пондерисане просечне отворене акције + акције конверзије конвертибилног дуга)

- Пре израчунавања разблаженог ЕПС-а треба проверити да ли је та безбедност антиразредивачка

- Да бисте проверили да ли је конвертибилни дуг против разблаживања, израчунајте

(Заменљива камата на дуг) * (1- пореска стопа) / конвертибилне дужничке акције

Ако је тај број мањи од основног ЕПС-а, конвертибилни дуг је разрјеђивачки и треба га укључити у израчун разријеђеног ЕПС-а.

Пример:

Током 2013. године, КК Ентерприсе је пријавио нето приход у износу од 250 000 УСД и имао је 100 000 деоница редовних акција током 2013. године; КК Ентерприсе издао је 1.000 акција од по 10%, што је преферирано 100 УСД. У 2013. години КК Ентерприсе је издао, номинално, обвезнице од 600, 1000, 8%, од којих је свака конвертирала у 100 акција обичних акција. Израчунајте разблажени ЕПС. Претпоставимо пореску стопу - 40%

Учинак конвертибилних пожељних залиха

Утицај на Нумератор

Ако је конвертибилна преферирана дионица разблажива, тада се конвертибилна пожељна дивиденда мора додати на претходно израчунати приход од наставка пословања умањен за пожељне дивиденде

Утицај на називник

Основни ЕПС називник је прилагођен за еквивалентни број обичних акција створених конверзијом свих конвертибилних преферираних акција

Разблажени ЕПС = (нето приход - преферирана дивиденда) + (конвертибилна преференцијална дивиденда) / (пондерисане просечне редовне акције + преостале акције конверзије конв. Преф. Акција)

- Пре израчунавања разблаженог ЕПС-а треба проверити да ли је та безбедност антиразредивачка

- Да бисте проверили да ли је конвертибилна преферирана залиха антиразблажива, израчунајте

(Пожељна конвертибилна дивиденда) / Заменљиве повлаштене акције

Ако је овај број мањи од основног ЕПС-а, конвертибилни преферирани сталеж је разблажив и треба га укључити у прорачун разблаженог ЕПС-а.

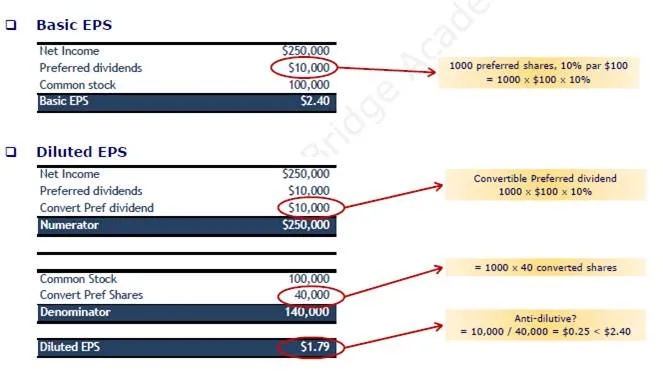

Пример

Током 2013. године, КК Ентерприсе је пријавио нето приход од 250.000 УСД и имао је 100.000 деоница редовних акција. Током 2013. године, КК Ентерприсе је издао 1.000 акција од 10%, што је најмање 100 повлаштених акција, а свака конвертирана у 40 акција. Израчунајте разблажени ЕПС. Претпоставимо пореску стопу - 40%

Предности употребе ЕПС-а

- То је одличан метод за одређивање профитабилности компаније.

- ЕПС је лако и веома лако схватити и израчунати.

- ЕПС оцењују искључиво рад компаније и не узимају у обзир цене акција на тржишту акција.

Препоручени чланци

Можда ћете такође погледати следеће чланке да бисте сазнали више -

- Шта су конвертибилне обвезнице

- 9 корисних начина тражења финансирања за покретање посла

- 15 најчешћих грешака у покретању предузећа које бисте требали избјегавати

- Важне ствари о коришћењу странице Гоогле Плус за пословање